TSMC เผยผลประกอบการไตรมาส 2 สูงกว่าคาดการณ์ พร้อมปรับเพิ่มแนวโน้มผลประกอบการทั้งปี และเพิ่มการลงทุน 1 แสนล้านดอลลาร์ในสหรัฐฯ เพื่อรองรับกระแส AI บูม

พอดแคสต์ AI

TSMC ประกาศผลประกอบการไตรมาส 2 ปี 2026 เติบโตแข็งแกร่งด้วยรายได้เพิ่มขึ้น 36% และกำไรสุทธิพุ่ง 77.4% แรงหนุนหลักมาจากความต้องการชิป AI และการผลิตขั้นสูง (3nm และ 5nm) ที่ครองสัดส่วนรายได้กว่า 60% บริษัทปรับเพิ่มเป้าหมายรายได้ทั้งปีเป็นเติบโตกว่า 40% พร้อมยกระดับงบลงทุน (CAPEX) สูงสุดเป็นประวัติการณ์ถึง 6.4 หมื่นล้านดอลลาร์ เพื่อขยายฐานการผลิตในไต้หวันและสหรัฐฯ แม้อุปสงค์ AI จะช่วยชดเชยการชะลอตัวของสินค้าอิเล็กทรอนิกส์ผู้บริโภคได้ แต่ตลาดยังคงกังวลเกี่ยวกับความยั่งยืนของเม็ดเงินลงทุนในโครงสร้างพื้นฐาน AI และมูลค่าหุ้นกลุ่มเทคโนโลยีที่อยู่ในระดับสูง

TradingKey - TSMC ผู้นำธุรกิจรับจ้างผลิตชิประดับโลก ( TSM) ได้เปิดเผยผลประกอบการที่สูงกว่าคาดการณ์ของตลาดอย่างมากอีกครั้ง โดยผลประกอบการทางการเงินไตรมาส 2 ปี 2026 ที่เพิ่งประกาศออกมานั้น ไม่เพียงแต่ทำลายสถิติสูงสุดเป็นประวัติการณ์ในหลายด้าน แต่บริษัทฯ ยังได้ปรับเพิ่มเป้าหมายการเติบโตของรายได้ตลอดทั้งปีและแผนรายจ่ายฝ่ายทุนขึ้นพร้อมกันด้วย ซึ่งเป็นสัญญาณบ่งชี้เพิ่มเติมว่าความต้องการชิป AI ยังคงแข็งแกร่ง และการก่อสร้างโครงสร้างพื้นฐานด้านกำลังการประมวลผลระดับโลกยังคงเร่งตัวขึ้นอย่างต่อเนื่อง

ตามรายงานทางการเงิน รายได้ไตรมาส 2 ของ TSMC แตะที่ 1,270.381 พันล้านดอลลาร์ไต้หวันใหม่ (ประมาณ 40.2 พันล้านดอลลาร์สหรัฐ) เพิ่มขึ้น 36% เมื่อเทียบรายปี ขณะที่กำไรสุทธิพุ่งขึ้น 77.4% เมื่อเทียบรายปี สู่ระดับ 706.562 พันล้านดอลลาร์ไต้หวันใหม่ (ประมาณ 22 พันล้านดอลลาร์สหรัฐ) ซึ่งถือเป็นการเติบโตในระดับเลขสองหลักติดต่อกันเป็นไตรมาสที่ 9 และสูงกว่าคาดการณ์ก่อนหน้านี้ของตลาดอย่างมาก หากคิดในรูปของ ADR ของสหรัฐ กำไรต่อหุ้นในไตรมาสเดียวแตะระดับ 4.31 ดอลลาร์สหรัฐ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ 14.32%

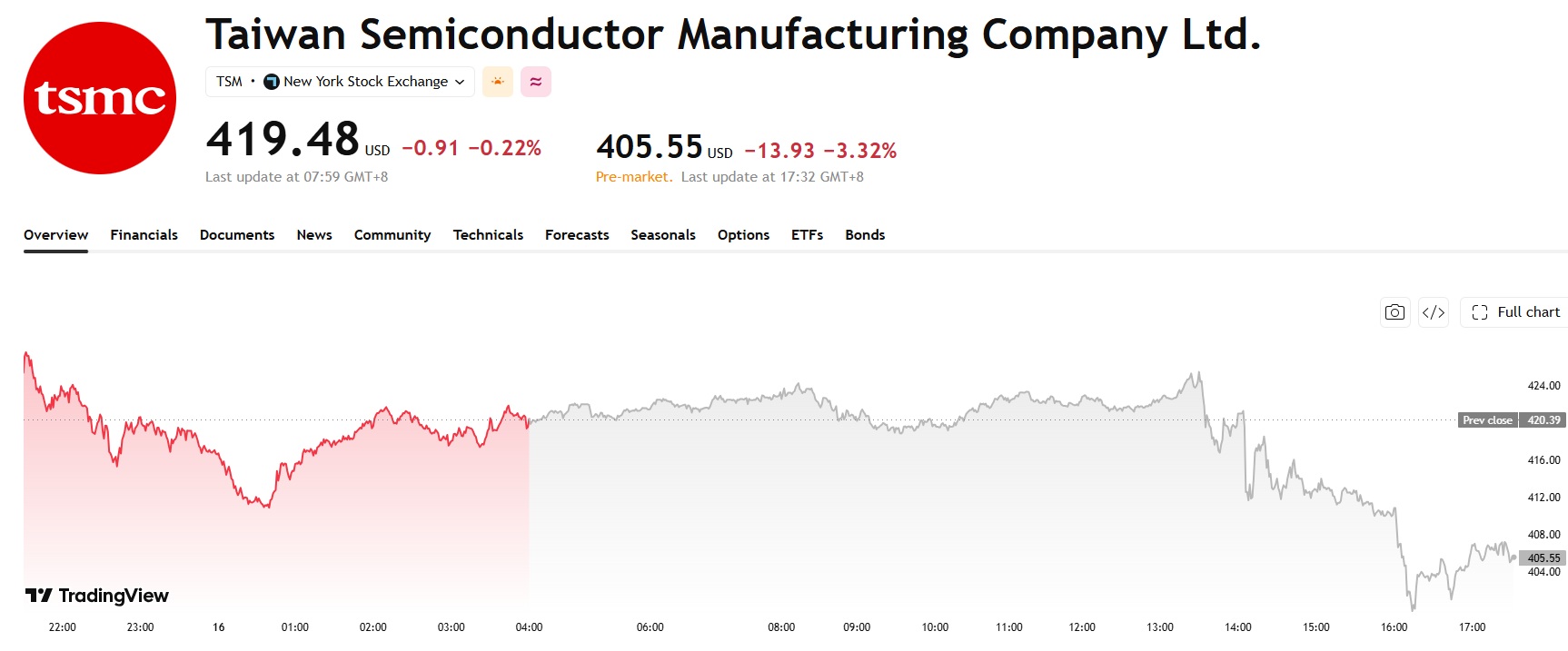

อย่างไรก็ตาม ผลประกอบการอันโดดเด่นนี้กลับไม่สามารถช่วยผลักดันราคาหุ้นให้สูงขึ้นได้ ตรงกันข้าม ADR ของ TSMC กลับร่วงลงมากกว่า 3% ในการซื้อขายก่อนเปิดตลาด

ที่มา: TradingView

กระบวนการผลิตขั้นสูงผลักดันความสามารถในการทำกำไร, พลังประมวลผล AI กลายเป็นกลไกขับเคลื่อนการเติบโตหลัก

ข้อมูลทางการเงินแสดงให้เห็นว่า ความสามารถในการทำกำไรของ TSMC ยังคงแข็งแกร่งขึ้นอย่างต่อเนื่อง โดยอัตรากำไรขั้นต้นในไตรมาส 2 แตะที่ 67.7% เพิ่มขึ้น 9.1 จุดเปอร์เซ็นต์เมื่อเทียบรายปี และยังคงปรับตัวสูงขึ้นอย่างต่อเนื่องเมื่อเทียบรายไตรมาส ซึ่งทะลุขอบเขตบนของคาดการณ์ก่อนหน้านี้ของบริษัทเอง ขณะที่อัตรากำไรจากการดำเนินงานอยู่ที่ 60.3% ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 58.6% อย่างมีนัยสำคัญ ความสามารถในการทำกำไรที่แข็งแกร่งนี้มีปัจจัยหนุนหลักมาจากส่วนแบ่งกำไรที่สูงของชิปกระบวนการผลิตขั้นสูง

ข้อมูลจำแนกตามกระบวนการผลิตแสดงให้เห็นว่า ชิปขนาด 7 นาโนเมตรและกระบวนการผลิตที่ก้าวหน้ากว่านั้น คิดเป็นสัดส่วนรวมกันถึง 77% ของรายได้จากเวเฟอร์ โดยสัดส่วนของกระบวนการผลิตขั้นสูงยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง

โดยเฉพาะอย่างยิ่ง กระบวนการผลิตขนาด 3 นาโนเมตรคิดเป็นสัดส่วน 30% ขณะที่กระบวนการผลิตขนาด 5 นาโนเมตรคิดเป็นสัดส่วน 33% ในฐานะกระบวนการผลิตหลักในปัจจุบัน ทั้งสองส่วนนี้สร้างรายได้รวมกันกว่า 60% ส่วนกระบวนการผลิตขนาด 7 นาโนเมตรคิดเป็นสัดส่วน 11% ขณะที่ในไตรมาสนี้ กระบวนการผลิตขนาด 2 นาโนเมตรได้เปิดตัวในเชิงพาณิชย์อย่างเป็นทางการและเริ่มสร้างรายได้ โดยคิดเป็นสัดส่วน 3% และปัจจุบันอยู่ในช่วงทยอยเพิ่มกำลังการผลิตอย่างมั่นคง ซึ่งกำลังการผลิตที่ให้อัตรากำไรสูงนี้ส่วนใหญ่เพื่อรองรับคำสั่งซื้อจากลูกค้ารายใหญ่ เช่น ชิป AI ของเอ็นวีเดีย และชิปประมวลผลระดับเรือธงของแอปเปิล ซึ่งถือเป็นรากฐานสำคัญสำหรับการเติบโตของกำไรที่แข็งแกร่ง

เมื่อแบ่งตามกลุ่มธุรกิจ ธุรกิจการประมวลผล AI กลายเป็นตัวขับเคลื่อนการเติบโตที่แท้จริง โดยในไตรมาสที่สอง รายได้จากการประมวลผลประสิทธิภาพสูง (HPC) พุ่งขึ้น 20% เมื่อเทียบรายไตรมาส ด้วยอานิสงส์จากการพัฒนาของโมเดลภาษาขนาดใหญ่สำหรับ AI ทั่วโลก และการสร้างโครงสร้างพื้นฐานการประมวลผลขนาดใหญ่ ส่งผลให้ยอดสั่งซื้อชิป AI ยังคงเต็มพิกัด ซึ่งช่วยสนับสนุนผลประกอบการโดยรวมของบริษัทได้อย่างแข็งแกร่ง

ในทางกลับกัน ตลาดสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคแบบดั้งเดิมยังคงค่อนข้างทรงตัว โดยธุรกิจที่เกี่ยวข้องกับสมาร์ตโฟนปรับตัวลดลงเล็กน้อยเนื่องจากปัจจัยตามฤดูกาล ขณะที่อัตราการฟื้นตัวของอุปสงค์ในตลาดพีซีก็ยังคงค่อนข้างจำกัด

อย่างไรก็ตาม การเติบโตอย่างรวดเร็วของอุปสงค์ชิป AI นั้นเพียงพอที่จะชดเชยผลกระทบจากตลาดสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคที่ซบเซา และยังคงขับเคลื่อนการเติบโตของรายได้โดยรวมอย่างแข็งแกร่งต่อไป

ชาร์ลส์ ชุม (Charles Shum) นักวิเคราะห์จาก Bloomberg Intelligence ตั้งข้อสังเกตว่า อุปสงค์สำหรับเซิร์ฟเวอร์ AI และตัวประมวลผลประสิทธิภาพสูงในปัจจุบันยังคงแข็งแกร่งอย่างมาก ซึ่งไม่เพียงแต่ช่วยชดเชยความอ่อนแอในตลาดสมาร์ตโฟนและพีซีเท่านั้น แต่ยังช่วยเพิ่มขีดความสามารถของ TSMC ในการปรับขึ้นราคาสินค้าในอนาคต ซึ่งช่วยสนับสนุนอัตรากำไรของบริษัทอย่างต่อเนื่อง

TSMC ปรับเพิ่มงบลงทุน, การขยายฐานการผลิตในสหรัฐฯ เร่งตัวขึ้นอีก

ในการแถลงผลประกอบการครั้งนี้ TSMC ได้ปรับเพิ่มแนวโน้มธุรกิจตลอดทั้งปีขึ้นอีก โดยบริษัทคาดว่าอัตราการเติบโตของรายได้ในรูปสกุลเงินดอลลาร์สหรัฐจะสูงกว่า 40% ในปี 2026 ซึ่งเป็นการปรับเพิ่มขึ้นจากเป้าหมายเดิมที่ตั้งไว้ว่าจะ "เติบโตมากกว่า 30%" ซึ่งแสดงให้เห็นถึงความเชื่อมั่นในระดับสูงของคณะผู้บริหารต่อความต้องการสั่งซื้อในอนาคต

ขณะเดียวกัน บริษัทยังได้ปรับเพิ่มงบรายจ่ายฝ่ายทุนตลอดทั้งปีอย่างมีนัยสำคัญ จากเดิมที่ 5.2 หมื่นล้านถึง 5.6 หมื่นล้านดอลลาร์สหรัฐ เป็น 6.0 หมื่นล้านถึง 6.4 หมื่นล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นการเพิ่มขึ้นประมาณ 14% และแตะระดับสูงสุดเป็นประวัติการณ์

เวนเดล ฮวง ประธานเจ้าหน้าที่บริหารฝ่ายการเงิน (CFO) ของบริษัท กล่าวในระหว่างการแถลงผลประกอบการว่า รายจ่ายฝ่ายทุนในช่วงสามปีข้างหน้าจะเพิ่มขึ้นอีกและจะสูงกว่าช่วงสามปีที่ผ่านมาอย่างมีนัยสำคัญ ซึ่งเป็นการเน้นย้ำถึงความเชื่อมั่นที่แข็งแกร่งในแนวโน้มระยะยาวของ AI

เงินทุนจะได้รับการจัดสรรเป็นหลักสำหรับการขยายกำลังการผลิตชิปขั้นสูงขนาด 2 นาโนเมตรและ 3 นาโนเมตรในไต้หวัน ตลอดจนการขยายกำลังการผลิตของสายการผลิตบรรจุภัณฑ์ขั้นสูง CoWoS ขณะเดียวกันก็ผลักดันแผนการก่อสร้างโรงงานในต่างประเทศทั้งในสหรัฐฯ และญี่ปุ่นอย่างต่อเนื่องและมั่นคง

ในจำนวนนี้ TSMC ยืนยันการลงทุนเพิ่มเติมจำนวน 1 แสนล้านดอลลาร์สหรัฐในรัฐแอริโซนา ซึ่งจะขยายขนาดการลงทุนรวมเป็น 2.65 แสนล้านดอลลาร์สหรัฐเพื่อก่อสร้างโรงงานผลิตชิป 4 แห่ง โดยมีเป้าหมายสูงสุดคือการจัดตั้งโรงงานผลิตเวเฟอร์ 10 แห่ง และโรงงานบรรจุภัณฑ์ 2 แห่งในสหรัฐฯ

ซี.ซี. เวย ประธานเจ้าหน้าที่บริหารของ TSMC เคยระบุไว้ก่อนหน้านี้ว่า แม้ว่ากำลังการผลิตภายในประเทศของสหรัฐฯ จะเพิ่มขึ้นอย่างต่อเนื่อง แต่บริษัทก็ยังคงเป็นเรื่องยากที่จะตอบสนองความต้องการของลูกค้าในสหรัฐฯ ในช่วงไม่กี่ปีข้างหน้า และการขยายกำลังการผลิตนี้ก็เพื่อแก้ไขปัญหาช่องว่างระหว่างอุปสงค์และอุปทานดังกล่าวโดยเฉพาะ

สำหรับผลประกอบการในไตรมาสที่สาม TSMC คาดว่ายอดขายจะอยู่ระหว่าง 4.46 หมื่นล้านถึง 4.58 หมื่นล้านดอลลาร์สหรัฐ โดยมีค่ากลางอยู่ที่ประมาณ 4.52 หมื่นล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าการคาดการณ์เฉลี่ยของตลาดที่ 4.311 หมื่นล้านดอลลาร์สหรัฐอยู่ประมาณ 2 พันล้านดอลลาร์สหรัฐ ขณะที่ช่วงการคาดการณ์อัตรากำไรขั้นต้นอยู่ที่ 65% ถึง 67% และช่วงการคาดการณ์อัตรากำไรจากการดำเนินงานอยู่ที่ 56% ถึง 58% ซึ่งทั้งสองส่วนนี้สอดคล้องกับความคาดหวังของตลาดโดยรวม นอกจากนี้ บริษัทยังระบุด้วยว่าไม่มีปัญหาคอขวดในการขยายกำลังการผลิต และคาดว่าเงินปันผลเป็นเงินสดจะเพิ่มขึ้นอย่างต่อเนื่องในปี 2027

แนวโน้ม TSMC สดใส แต่ผลตอบแทนจากการลงทุนในห่วงโซ่อุปทาน AI ยังคงเผชิญความกังวล

ผลประกอบการที่แข็งแกร่งและคาดการณ์แนวโน้มที่แข็งแกร่งของทีเอสเอ็มซีช่วยเสริมสร้างความเชื่อมั่นของตลาดต่อการขยายตัวอย่างต่อเนื่องของโครงสร้างพื้นฐาน AI ทั่วโลก ในฐานะพันธมิตรผู้รับจ้างผลิตชิปหลักสำหรับยักษ์ใหญ่ด้านเทคโนโลยีอย่าง เอ็นวิเดีย ( NVDA) และแอปเปิล ( AAPL ) ขนาดงบลงทุนของทีเอสเอ็มซีจึงถูกมองว่าเป็นสัญญาณชี้วัดสำคัญของสถานการณ์อุปสงค์และอุปทานชิป AI ทั่วโลก

ในปัจจุบัน คาดว่าการลงทุนในโครงสร้างพื้นฐาน AI ทั่วโลกจะเกินกว่า 7.25 แสนล้านดอลลาร์ในปีนี้เพียงปีเดียว และเอสเค ไฮนิกซ์ ยังคาดการณ์ว่าภาวะขาดแคลนชิปหน่วยความจำจะยืดเยื้อไปจนเลยปี 2030 เนื่องจากผู้ให้บริการศูนย์ข้อมูลยังคงจัดซื้อในปริมาณมาก ซึ่งช่วยผลักดันความต้องการชิปที่รองรับระบบ AI เช่น หน่วยความจำแบนด์วิดท์สูง (HBM) ให้สูงขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม นักลงทุนบางส่วนยังคงระมัดระวังเกี่ยวกับความยั่งยืนของการลงทุนในโครงสร้างพื้นฐาน AI ในปัจจุบัน ผู้ให้บริการศูนย์ข้อมูลรายใหญ่ระดับโลกกำลังหาเงินทุนเพื่อสนับสนุนการขยายโครงสร้างพื้นฐานขนาดใหญ่ด้วยการก่อหนี้อย่างต่อเนื่อง และประเด็นที่ว่าการลงทุนด้าน AI ของพวกเขาจะสามารถสร้างผลตอบแทนที่คุ้มค่าได้หรือไม่นั้น ยังคงเป็นคำถามที่เปิดกว้างในตลาด

ขณะเดียวกัน เนื่องจากมูลค่าหุ้นกลุ่มเทคโนโลยียังคงอยู่ในระดับสูง ตลาดจึงเริ่มถกเถียงกันเช่นกันว่า ห่วงโซ่อุปทาน AI ในปัจจุบันได้สะท้อนคาดการณ์การเติบโตในช่วงไม่กี่ปีข้างหน้าไปเรียบร้อยแล้วหรือไม่

ฝ่ายบริหารของทีเอสเอ็มซียังคงมีมุมมองเชิงบวกท่ามกลางความกังวลเหล่านี้ โดยบริษัทเชื่อว่ากำลังการผลิตกระบวนการผลิตขั้นสูงและการแพคเกจจิ้งขั้นสูงยังคงไม่เพียงพอต่อความต้องการ และความต้องการ AI ไม่มีสัญญาณของการชะลอตัวลงเลย ในทางกลับกัน ความต้องการดังกล่าวยังคงสูงกว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้ ซึ่งหมายความว่าบริษัทจะยังคงเผชิญกับข้อจำกัดด้านกำลังการผลิตไปอีกหลายปีข้างหน้า

โดยรวมแล้ว รายงานผลประกอบการนี้พิสูจน์ให้เห็นอีกครั้งว่า ทีเอสเอ็มซียังคงเป็นหนึ่งในผู้ได้รับประโยชน์ที่มีความแน่นอนสูงที่สุดในห่วงโซ่อุปทาน AI ทั่วโลกในปัจจุบัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ