พรีวิวการตัดสินใจเรื่องอัตราดอกเบี้ยของเฟดเดือนมิถุนายน: ก้าวต่อไปสู่การปรับขึ้นอัตราดอกเบี้ยแบบสายเหยี่ยว?

พอดแคสต์ AI

คณะกรรมการ FOMC เริ่มมีท่าทีที่เข้มงวดขึ้น (hawkish) โดยมีคะแนนเสียงคัดค้านการคงนโยบายผ่อนคลายถึง 4 เสียง สะท้อนความกังวลด้านเงินเฟ้อที่สูงขึ้นและการจ้างงานที่แข็งแกร่ง การประชุม FOMC เดือนมิถุนายนคาดว่าจะคงอัตราดอกเบี้ย แต่จะตัดการส่งสัญญาณผ่อนคลายออกจากแถลงการณ์ ตลาดพันธบัตรสะท้อนความน่าจะเป็นที่สูงขึ้นของการปรับขึ้นอัตราดอกเบี้ยในอนาคตอันใกล้ แทนที่จะเป็นการปรับลด การเปลี่ยนแปลงทิศทางนโยบายนี้เป็นความท้าทายสำคัญสำหรับประธานเฟดคนใหม่

TradingKey - เมื่อวันที่ 22 พฤษภาคม ตามเวลาตะวันออก นายเควิน วอร์ช ได้เข้ารับตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) คนที่ 17 อย่างเป็นทางการ และมีกำหนดที่จะเป็นประธานในการประชุมนโยบายการเงินของ FOMC เป็นครั้งแรกในวันที่ 17 มิถุนายน อย่างไรก็ตาม ในขณะที่ตลาดคาดการณ์กันอย่างกว้างขวางว่าประธานเฟดที่ได้รับการเสนอชื่อโดยนายทรัมป์จะผลักดันให้มีการปรับลดอัตราดอกเบี้ย แต่กลุ่มผู้ดำเนินนโยบายสายเหยี่ยวภายในเฟดก็ได้เริ่มแสดงท่าทีแบ่งฝ่ายกันแล้ว แม้กระทั่งก่อนที่เขาจะเข้ารับตำแหน่งอย่างเป็นทางการก็ตาม

รายงานการประชุม FOMC เดือนเมษายนส่งสัญญาณสายเหยี่ยวมากขึ้น

การประชุม FOMC เมื่อเดือนเมษายนที่ผ่านมาเผยให้เห็นถึงความแตกแยกที่หาได้ยากในเชิงประวัติศาสตร์ โดยมติ 8 ต่อ 4 เสียงส่งผลให้ความคาดหวังของตลาดต่อการปรับลดอัตราดอกเบี้ยลดน้อยลง ทั้งนี้ คะแนนเสียงคัดค้าน 3 เสียงมาจากสมาชิกที่ไม่เห็นด้วยกับการคงท่าทีที่โน้มเอียงไปในทางการผ่อนคลายนโยบายการเงิน (easing bias) ในแถลงการณ์ โดยแย้งว่าเฟดควรยุติการส่งสัญญาณว่าการดำเนินการในครั้งต่อไปมีแนวโน้มจะเป็นการปรับลดอัตราดอกเบี้ย

ขณะเดียวกัน ผู้เข้าร่วมประชุมหลายรายเห็นควรให้ตัดท่าทีที่โน้มเอียงไปในทางการผ่อนคลายออกไป โดยเจ้าหน้าที่ส่วนใหญ่เชื่อว่าการปรับขึ้นอัตราดอกเบี้ยจะมีความเหมาะสมหากอัตราเงินเฟ้อยังคงยืนเหนือระดับ 2% อย่างต่อเนื่อง ขณะที่ส่วนใหญ่เห็นว่าอัตราเงินเฟ้อจะใช้เวลานานกว่าที่คาดไว้เดิมในการกลับสู่เป้าหมายที่ระดับ 2%

ก่อนที่ Warsh จะได้เริ่มทำหน้าที่ประธานในการประชุมนโยบาย จุดยืนของคณะกรรมการก็ได้เปลี่ยนทิศทางไปสู่การคุมเข้มนโยบายการเงิน (hawkish) อย่างเป็นระบบแล้ว ซึ่งหมายความว่าไม่ว่าฝั่งของ Trump จะมีความคาดหวังต่อแนวทางการผ่อนคลายนโยบายอย่างไร ทางเลือกที่เฟดต้องเผชิญในเดือนมิถุนายนจึงไม่ใช่เรื่องที่ว่าจะลดดอกเบี้ยหรือไม่ แต่คือการเลือกระหว่างการคงอัตราดอกเบี้ยไว้ที่ระดับเดิมหรือจะเปลี่ยนทิศทางไปสู่การปรับขึ้นอัตราดอกเบี้ย

ท่าทีภายในมีการเปลี่ยนแปลง

นิค ทิมิรอส นักข่าวเจ้าของฉายา "กระบอกเสียงเฟด" ระบุในบทความขนาดยาวภายหลังการเปิดเผยรายงานการประชุมว่า บรรดาเจ้าหน้าที่ส่วนใหญ่ได้ระงับการหารือเรื่องการลดอัตราดอกเบี้ย และเริ่มพิจารณาความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยอย่างจริงจังแทน

เมื่อพิจารณาจากมุมมองของการกำหนดราคาในตลาด ความเคลื่อนไหวของตลาดพันธบัตรดูมีความชัดเจนและตรงไปตรงมาอย่างยิ่ง

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปี พุ่งทะลุระดับ 5% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2550 ขณะที่อัตราผลตอบแทนอายุ 10 ปี ไต่ระดับขึ้นอย่างต่อเนื่องสู่ 4.6% ส่วนอัตราผลตอบแทนอายุ 2 ปี ปรับตัวขึ้นเหนือ 4% ซึ่งสูงกว่ากรอบเป้าหมายอัตราดอกเบี้ยนโยบายที่ 3.5% ถึง 3.75% อย่างมีนัยสำคัญ

สัญญาณการกลับทิศของเส้นอัตราผลตอบแทน (Yield Curve Inversion) บ่งชี้ว่าตลาดพันธบัตรเชื่อว่าอัตราดอกเบี้ยนโยบายในปัจจุบันของเฟดยังไม่เพียงพอที่จะสกัดเงินเฟ้อ และความเคลื่อนไหวครั้งต่อไปมีแนวโน้มจะเป็นการปรับขึ้นอัตราดอกเบี้ยมากกว่าการปรับลด

ภายในธนาคารกลางสหรัฐฯ เริ่มมีการก่อตัวของฉันทามติที่สนับสนุนการปรับขึ้นอัตราดอกเบี้ย แม้ว่าประเด็นดังกล่าวยังไม่สะท้อนออกมาในการลงมติอย่างเป็นทางการก็ตาม

นักยุทธศาสตร์จาก Macquarie Group เตือนอย่างชัดเจนว่า เฟดต้องส่งสัญญาณสายเหยี่ยว (Hawkish) ที่ชัดเจนแก่ตลาดก่อนการประชุมในเดือนมิถุนายน เพื่อระงับความคาดหวังเงินเฟ้อและการเพิ่มขึ้นอย่างต่อเนื่องของอัตราผลตอบแทนพันธบัตรระยะยาว นี่คือสถานการณ์อันยากลำบากที่ Warsh ต้องเผชิญ ในขณะที่เขาเตรียมเข้ารับช่วงต่อในทีมธนาคารกลางที่มีแนวโน้มสายเหยี่ยวมากขึ้น ซึ่งถือเป็นบททดสอบสำคัญครั้งแรกในวาระการดำรงตำแหน่งของเขา

ข้อมูลอัตราเงินเฟ้อยังคงสูงกว่าที่คาดการณ์อย่างต่อเนื่อง

ในเดือนเมษายน ดัชนีราคาผู้บริโภค (CPI) พุ่งขึ้นสู่ระดับ 3.8% เมื่อเทียบรายปี ซึ่งแตะระดับสูงสุดใหม่นับตั้งแต่เดือนพฤษภาคม 2566 ขณะที่ดัชนี CPI พื้นฐานเพิ่มขึ้นสู่ระดับ 2.8% เมื่อเทียบรายปี และดัชนีราคาผู้ผลิต (PPI) พุ่งขึ้นสู่ระดับ 6% เมื่อเทียบรายปี ซึ่งเป็นการเพิ่มขึ้นครั้งใหญ่ที่สุดนับตั้งแต่เดือนธันวาคม 2565 นอกจากนี้ ดัชนีราคาพลังงานยังปรับตัวขึ้น 17.9% เมื่อเทียบรายปี โดยมีส่วนสนับสนุนต่อการเพิ่มขึ้นของดัชนี CPI โดยรวมมากกว่า 40% ส่วนดัชนีอาหารย่อยเพิ่มขึ้น 0.5% เมื่อเทียบรายเดือน โดยหมวดหมู่หลัก เช่น เนื้อสัตว์ สัตว์ปีก ปลา และไข่ ต่างปรับตัวสูงขึ้นสอดคล้องกัน ขณะที่ต้นทุนพลังงานถูกส่งผ่านไปยังสินค้าเกษตรอย่างเต็มที่ผ่านช่องทางต่างๆ เช่น ปุ๋ยและโลจิสติกส์

ตลาดแรงงานยังเป็นอีกปัจจัยที่สนับสนุนจุดยืนนโยบายการเงินที่เข้มงวด โดยตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 115,000 ตำแหน่งในเดือนเมษายน ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 62,000 ตำแหน่งอย่างมาก ขณะที่อัตราการว่างงานยังคงทรงตัวอยู่ที่ระดับต่ำ 4.3% ติดต่อกันเป็นเดือนที่สาม และค่าจ้างรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 3.6% เมื่อเทียบรายปี ซึ่งยังคงรักษาอัตราการเติบโตในระดับปานกลาง

นายโรเจอร์ เฟอร์กูสัน อดีตรองประธานธนาคารกลางสหรัฐฯ (เฟด) ระบุอย่างชัดเจนภายหลังการเปิดเผยข้อมูลว่า "ความแข็งแกร่งของตลาดแรงงานหมายความว่าเฟดจะมุ่งเน้นความสนใจไปที่การควบคุมอัตราเงินเฟ้อที่ระดับสูงมากขึ้น"

สิ่งที่แตกต่างจากในอดีตคือ ธนาคารกลางสหรัฐฯ ไม่ได้ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกว่าจะเลือก "สกัดเงินเฟ้อ" หรือ "ประคองการจ้างงาน" อีกต่อไป แต่หันมามุ่งเน้นที่วิธีการสกัดกั้นอัตราเงินเฟ้อที่พุ่งสูงขึ้นแทน

ตลาดได้สะท้อนปัจจัยการปรับขึ้นอัตราดอกเบี้ยไปในราคาเรียบร้อยแล้ว

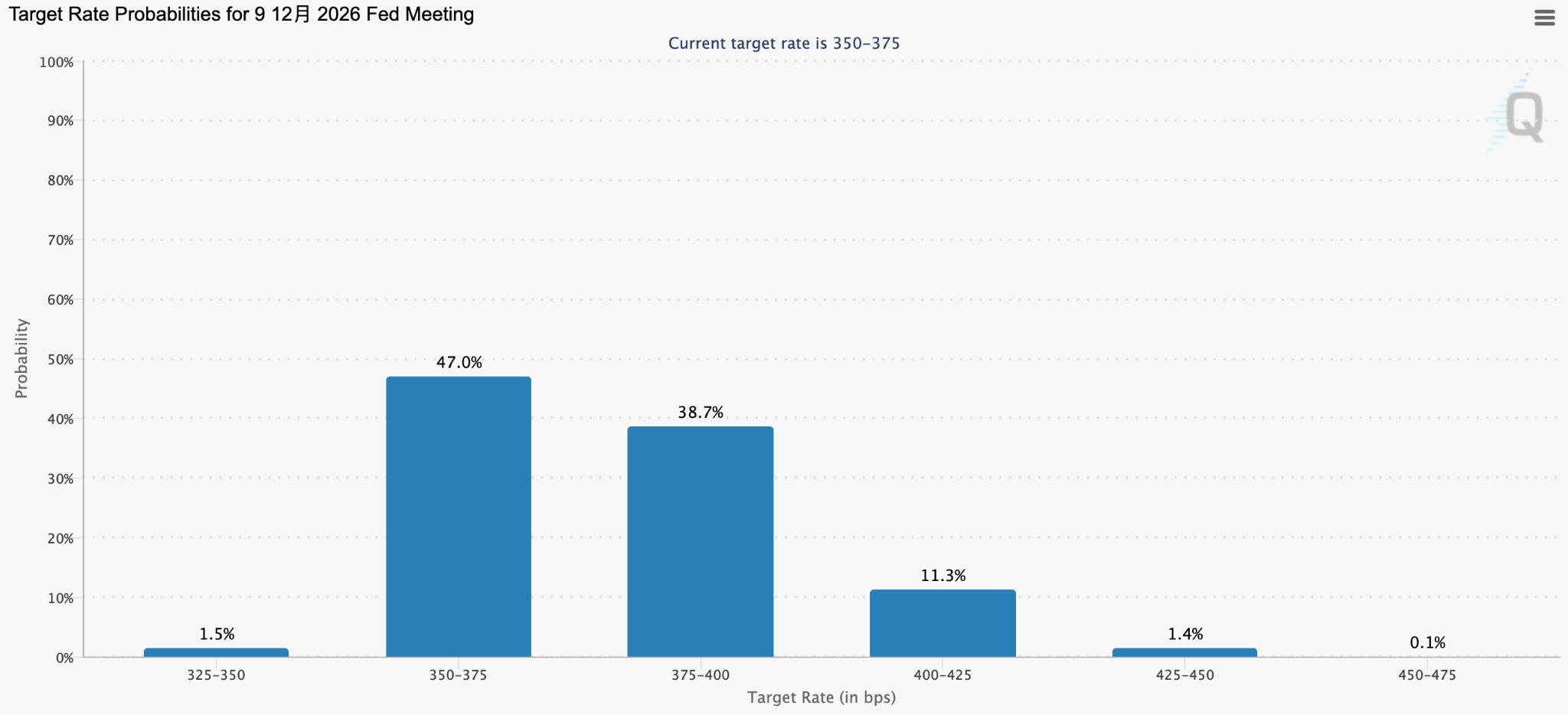

ข้อมูลจาก CME FedWatch ระบุว่า ความน่าจะเป็นที่ธนาคารกลางสหรัฐ (เฟด) จะคงอัตราดอกเบี้ยในการประชุมเดือนมิถุนายนนั้นสูงถึง 99% ขณะที่ความน่าจะเป็นที่อัตราดอกเบี้ยจะยังคงไม่เปลี่ยนแปลงในเดือนกรกฎาคมอยู่ที่ 84.4% ส่วนโอกาสในการปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนธันวาคมได้เพิ่มขึ้นสู่ระดับ 54.1%

[ราคาตลาดบ่งชี้ความน่าจะเป็นของการปรับขึ้นอัตราดอกเบี้ยในเดือนธันวาคม 2569 ได้พุ่งสูงเกินกว่า 50% แหล่งที่มา: CME FedWatch]

ข้อมูลจาก Kalshi แสดงให้เห็นว่า บรรดาเทรดเดอร์เชื่อว่ามีความเป็นไปได้ 63% ที่จะมีการปรับขึ้นอัตราดอกเบี้ยก่อนเดือนกรกฎาคม 2570 ขณะที่ความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ยปี 2569 บนแพลตฟอร์ม Polymarket อยู่ที่ประมาณ 35%

นายเอ็ด ยาร์เดนี นักยุทธศาสตร์ผู้ช่ำชองแห่งวอลล์สตรีท ได้ให้ความเห็นที่สำคัญว่า หากธนาคารกลางสหรัฐไม่ละทิ้งจุดยืนนโยบายแบบผ่อนคลายในการประชุมเดือนมิถุนายน ตลาดจะสรุปว่าธนาคารกลางกำลังดำเนินนโยบาย "ตามหลังสถานการณ์" (behind the curve) ในเรื่องเงินเฟ้อ ซึ่งจะส่งผลให้ตลาดเรียกร้องพรีเมียมความเสี่ยงด้านเงินเฟ้อที่สูงขึ้น และท้ายที่สุดจะทำให้เฟดสูญเสียการควบคุมต้นทุนการกู้ยืมโดยสิ้นเชิง

นอกจากนี้ บีเอ็นพี พารีบาส์ ยังเตือนด้วยว่า แม้ความน่าจะเป็นของการปรับขึ้นอัตราดอกเบี้ยโดยตรงในเดือนมิถุนายนจะอยู่ในระดับที่ต่ำมาก แต่ในขณะนี้ถือเป็นความเสี่ยงจากเหตุการณ์ที่มีโอกาสเกิดน้อยแต่รุนแรง (tail risk) ที่ไม่สามารถละเลยได้ ซึ่งบ่งชี้ว่าช่วงเวลาการรอดูสถานการณ์ของตลาดได้มาถึงจุดเปลี่ยนแล้ว หากการประชุมในเดือนมิถุนายนไม่มีการส่งสัญญาณในเชิงคุมเข้ม (hawkish) ที่ชัดเจนเพียงพอ การตึงตัวโดยธรรมชาติในตลาดพันธบัตรอาจเกิดขึ้นก่อนการดำเนินนโยบายของธนาคารกลาง

ยอมรับความเป็นจริงของนโยบายสายเหยี่ยว หรือท้าทายการคาดการณ์ของตลาด

ในบรรดาสมาชิกที่มีสิทธิออกเสียงของเฟดทั้ง 12 ท่าน บางส่วนแสดงท่าทีสายเหยี่ยว (Hawkish) อย่างชัดเจนแล้ว แม้ว่า Warsh จะสนับสนุนการผ่อนคลายนโยบายการเงิน แต่การสร้างฉันทามติเพื่อปรับลดอัตราดอกเบี้ยในระยะสั้นยังคงเป็นเรื่องยาก และจากการที่มีเสียงคัดค้านไปแล้ว 4 เสียงในการประชุมเดือนเมษายน แรงต่อต้านรังแต่จะขยายวงกว้างขึ้นหาก Warsh พยายามผลักดันให้มีการปรับลดดอกเบี้ย

นอกจากนี้ ท่าทีของประธานาธิบดีทรัมป์เกี่ยวกับการลดอัตราดอกเบี้ยในช่วงที่ผ่านมาเริ่มอ่อนลง โดยเมื่อถูกถามว่า Warsh จะยังคงลดอัตราดอกเบี้ยหรือไม่ ท่ามกลางกระแสการคาดการณ์ของตลาดที่มองว่ามีความเป็นไปได้ที่จะปรับขึ้นดอกเบี้ยมากกว่า ทรัมป์ระบุว่าเขาจะปล่อยให้ Warsh ใช้ดุลยพินิจของตนเอง

ภายใต้บริบทนี้ ปัจจัยหลักที่กดดันตลาดได้เปลี่ยนมาอยู่ที่ตัวข้อมูลเศรษฐกิจเอง ซึ่งตามตรรกะนี้ ผลลัพธ์ที่มีความเป็นไปได้มากที่สุดสำหรับการประชุมในเดือนมิถุนายนคือการคงอัตราดอกเบี้ยไว้เท่าเดิม พร้อมกับตัดข้อความที่แสดงแนวโน้มการผ่อนคลายนโยบายการเงินออกจากแถลงการณ์อย่างเป็นทางการ เพื่อส่งสัญญาณสายเหยี่ยว (Hawkish) อย่างชัดเจน โดยทิศทางนโยบายในขณะนี้มุ่งเป้าไปที่การปรับขึ้นอัตราดอกเบี้ยอย่างชัดเจน และเหลือเพียงความไม่แน่นอนในเรื่องของกรอบเวลาที่จะดำเนินการเท่านั้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ