การประเมินล่าสุดของมอร์แกน สแตนลีย์: สามตัวแปรสำหรับการพุ่งขึ้นของราคาทองคำสู่ระดับ $5,200 — ท่าทีสายเหยี่ยวของ Fed, กระแสเงินทุน ETF, และความไม่สงบในตะวันออกกลาง

พอดแคสต์ AI

Morgan Stanley ปรับลดราคาเป้าหมายทองคำช่วงครึ่งหลังของปี 2026 ลงเหลือ 5,200 ดอลลาร์ต่อออนซ์ เนื่องจากนโยบายการเงินแบบคุมเข้มของเฟดที่ส่งผลต่ออัตราผลตอบแทนแท้จริงและกระแสเงินทุนไหลออกจากกองทุน ETF แม้แรงซื้อจากธนาคารกลางทั่วโลกจะเป็นปัจจัยหนุนเชิงโครงสร้างที่สำคัญ แต่การจะบรรลุเป้าหมายดังกล่าวจำเป็นต้องอาศัยการฟื้นตัวของเม็ดเงินลงทุนใน ETF เป็นตัวขับเคลื่อนหลัก นอกจากนี้ ความตึงเครียดทางภูมิรัฐศาสตร์ที่คลี่คลายลงยังช่วยลดแรงกดดันด้านเงินเฟ้อและลดความจำเป็นในการเทขายทองคำเพื่อรักษาสถานะทางการคลังของธนาคารกลางบางแห่ง ซึ่งถือเป็นปัจจัยบวกต่อทิศทางราคาทองคำในระยะยาว

TradingKey - Morgan Stanley ( MS) เปิดเผยในรายงานวิจัยโลหะมีค่าฉบับล่าสุดว่า แม้การซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลกจะช่วยหนุนราคาทองคำให้อยู่ในระดับที่มั่นคง แต่ทองคำ ( XAUUSD) ที่กำลังพุ่งทะยานสู่ระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่ที่ 5,200 ดอลลาร์ต่อออนซ์ กำลังเผชิญกับแรงต้านอย่างรุนแรงจากนโยบายเชิงคุมเข้มของธนาคารกลางสหรัฐ (เฟด)

ในช่วงระหว่างปลายเดือนเมษายนถึงเดือนพฤษภาคมของปีนี้ ธนาคารเพื่อการลงทุนยักษ์ใหญ่แห่งวอลล์สตรีทรายนี้ได้ปรับลดราคาเป้าหมายทองคำสำหรับครึ่งหลังของปี 2026 ลงอย่างมาก จากเดิม 5,700 ดอลลาร์ เหลือ 5,200 ดอลลาร์ ซึ่งสะท้อนถึงการประเมินว่าโมเมนตัมขาขึ้นในระยะสั้นของโลหะมีค่านี้เริ่มชะลอตัวลง

แม้ว่าธนาคารจะยังคงคาดการณ์แนวโน้มราคาทองคำเป็นขาขึ้นในระยะยาว แต่นักวิเคราะห์เตือนว่า หากไม่มีแรงซื้อจากกองทุนรวมดัชนี (ETF) ฟื้นตัวกลับเข้ามา การจะบรรลุเป้าหมายดังกล่าวกระทำได้ยากยิ่งขึ้น

เอมี โกเวอร์ (Amy Gower) และมาร์ติน แรตส์ (Martijn Rats) นักกลยุทธ์ด้านสินค้าโภคภัณฑ์ของ Morgan Stanley ชี้ว่า ตัวแปรสำคัญในตลาดทองคำปัจจุบันคือความต้องการของกองทุน ETF ซึ่งขึ้นอยู่กับทิศทางนโยบายของเฟด แนวโน้มอัตราผลตอบแทนที่แท้จริง (real yields) และการแข็งค่าของดอลลาร์สหรัฐเป็นอย่างมาก

"แม้การซื้อทองคำของธนาคารกลางจะช่วยหนุนให้ราคามีฐานรองรับ แต่ ETF คือแรงขับเคลื่อนหลักที่จะช่วยผลักดันราคาให้พุ่งสูงขึ้นไปอีก" นักวิเคราะห์ระบุ "หากเงินทุนของ ETF ไม่ไหลกลับเข้ามา ราคาทองคำก็อาจยังคงเคลื่อนไหวในทิศทางที่แข็งแกร่ง แต่หนทางที่จะก้าวไปสู่ระดับ 5,200 ดอลลาร์นั้นจะแคบลงอย่างมาก"

ท่าทีสายเหยี่ยวของเฟดยังคงเป็นปัจจัยกดดันหลัก กระแสเงินทุน ETF คือกุญแจสำคัญในการฝ่าทางตัน

ท่าทีเชิงคุมเข้มนโยบายการเงิน (Hawkish) ของธนาคารกลางสหรัฐ (เฟด) กำลังกลายเป็นอุปสรรคครั้งใหญ่ที่สุดต่อการผลักดันราคาทองคำให้พุ่งขึ้นแตะระดับ 5,200 ดอลลาร์

สัญญาณคุมเข้มนโยบายการเงินที่ส่งออกมาจากคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) เมื่อสัปดาห์ที่แล้ว ไม่เพียงแต่หนุนความคาดหวังของตลาดเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยเท่านั้น แต่ยังส่งผลให้ต้นทุนค่าเสียโอกาสในการถือครองทองคำซึ่งเป็นสินทรัพย์ที่ไม่ให้ผลตอบแทนในรูปดอกเบี้ยปรับตัวสูงขึ้นอีกด้วย

นักเศรษฐศาสตร์จาก Morgan Stanley ระบุว่า เฟดดูเหมือนจะมุ่งมั่นที่จะคงอัตราดอกเบี้ยไว้ในระดับสูงจนถึงสิ้นปี 2026 ซึ่งท่าทีดังกล่าวได้ส่งผลโดยตรงให้อัตราผลตอบแทนแท้จริง (Real Yield) ของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีพุ่งขึ้นแตะระดับสูงสุดในรอบปีนี้ ขณะเดียวกันก็กระตุ้นให้เกิดกระแสเงินทุนไหลออกสุทธิอย่างต่อเนื่องจากกองทุน ETF ทองคำ

อย่างไรก็ตาม ข้อมูลในอดีตบ่งชี้ว่าการปรับขึ้นอัตราดอกเบี้ยไม่ได้นำไปสู่การร่วงลงของราคาทองคำเสมอไป โดยผลการศึกษาของ Morgan Stanley พบว่าในเดือนถัดมาหลังจากที่เฟดปรับขึ้นอัตราดอกเบี้ย 0.25% (25 basis points) ราคาทองคำกลับปรับตัวสูงขึ้นเฉลี่ย 0.84%

ปัจจัยสำคัญเบื้องหลังเรื่องนี้คือ จุดสนใจที่แท้จริงของตลาดไม่ใช่การปรับขึ้นอัตราดอกเบี้ย แต่เป็นทิศทางของดอลลาร์สหรัฐในระยะถัดไป การเปลี่ยนแปลงของอัตราผลตอบแทนแท้จริง และการเปลี่ยนผ่านของความต้องการเปิดรับความเสี่ยง (risk appetite)

เมื่อย้อนดูวัฏจักรในอดีต การปรับขึ้นอัตราดอกเบี้ยในเดือนมิถุนายน 2006, ธันวาคม 2018 และมีนาคม 2023 ล้วนกระตุ้นให้ตลาดเกิดความวิตกกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจ ส่งผลให้กลายเป็นปัจจัยเร่งให้ราคาทองคำดีดตัวขึ้นสวนทางกับทิศทางตลาดในขณะนั้น

การที่ราคาทองคำจะสามารถทะลุผ่านระดับสำคัญที่ 5,200 ดอลลาร์ไปได้นั้น ขึ้นอยู่กับการกลับมาของแรงซื้อในกองทุน ETF ทองคำ โดย Amy Gower และ Martijn Rats นักกลยุทธ์ด้านสินค้าโภคภัณฑ์ของ Morgan Stanley เน้นย้ำว่า ตัวแปรสำคัญในตลาดทองคำ ณ ขณะนี้ คือความต้องการลงทุนในกองทุน ETF ซึ่งขึ้นอยู่กับทิศทางการดำเนินนโยบายการเงินของเฟดเป็นอย่างมาก

แม้ว่าแรงซื้อทองคำอย่างต่อเนื่องจากบรรดาธนาคารกลางทั่วโลกจะเป็นปัจจัยหนุนที่แข็งแกร่งให้แก่ราคาทองคำ แต่กระแสเงินทุนของ ETF นั้นมีความอ่อนไหวอย่างมากต่ออัตราผลตอบแทนแท้จริงและทิศทางของดอลลาร์สหรัฐ

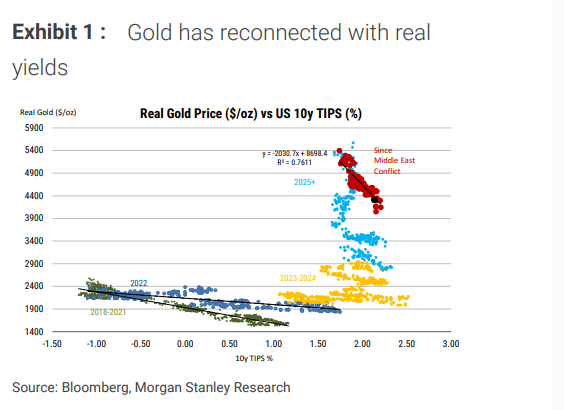

ข้อมูลระบุว่า ค่า R-squared ระหว่างราคาทองคำกับอัตราผลตอบแทนแท้จริงของพันธบัตรชดเชยเงินเฟ้อสหรัฐ (TIPS) อายุ 10 ปี อยู่ที่ระดับ 0.7611 ขณะที่จุดยืนล่าสุดของเฟดที่คงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงนั้น ได้ส่งผลให้มีเงินทุนไหลออกจากกองทุน ETF อย่างเห็นได้ชัดแล้ว

การผ่อนคลายความตึงเครียดในตะวันออกกลางเปิดโอกาสปรับตัวขึ้นสำหรับราคาทองคำ

การผ่อนคลายความตึงเครียดในตะวันออกกลางกำลังช่วยหนุนตลาดทองคำอย่างเหนือความคาดหมาย ซึ่งปัจจัยหนุนดังกล่าวไม่ได้ขับเคลื่อนด้วยความต้องการสินทรัพย์ปลอดภัยแบบดั้งเดิม แต่เกิดจากการบรรเทาแรงกดดันด้านเงินเฟ้อที่ส่งผ่านมาจากราคาน้ำมันที่ปรับตัวลดลง

เมื่อพิจารณาผลงานของตลาดในช่วงที่ผ่านมา จะเห็นได้ชัดว่าทองคำไม่ได้แสดงคุณสมบัติของการเป็นสินทรัพย์ปลอดภัยแบบดั้งเดิมในช่วงที่มีความขัดแย้งทางภูมิรัฐศาสตร์นี้ โดยสาเหตุหลักมาจากภาวะช็อกด้านอุปทานที่เกิดจากความขัดแย้งได้ผลักดันให้ราคาพลังงานพุ่งสูงขึ้น ซึ่งส่งผลให้คาดการณ์อัตราเงินเฟ้อเพิ่มสูงขึ้นตามไปด้วย ปัจจัยนี้บีบให้ธนาคารกลางของประเทศผู้นำเข้าน้ำมันบางแห่งต้องเทขายทองคำสำรองเพื่อรักษาเสถียรภาพทางสถานะการคลัง ซึ่งในท้ายที่สุดได้กลายเป็นปัจจัยกดดันราคาทองคำเพิ่มเติม

ในขณะนี้ เมื่อความตึงเครียดทางภูมิรัฐศาสตร์เริ่มคลี่คลายลง คาดการณ์เรื่องราคาพลังงานที่ปรับตัวลดลงก็เริ่มปรากฏผลจริง ซึ่งสิ่งนี้ไม่เพียงแต่จะช่วยเพิ่มขีดความสามารถในการดำเนินนโยบายการเงินของธนาคารกลางเท่านั้น แต่ยังช่วยบรรเทาแรงกดดันในการขายทองคำของธนาคารกลางเหล่านั้นโดยตรงอีกด้วย

รายงานจาก Morgan Stanley ระบุว่า แม้ความสนใจในทองคำจากผู้ซื้อรายย่อยและกองทุน ETF จะเริ่มชะลอตัวลง แต่การเดินหน้าเข้าซื้อทองคำอย่างต่อเนื่องในปริมาณมากของธนาคารกลางทั่วโลกยังคงเป็นปัจจัยหนุนเชิงโครงสร้างที่แข็งแกร่งให้กับราคาทองคำ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ