大摩最新研判:黄金上行5200美元的三重变量——美联储鹰派、ETF资金与中东变局

AI播客

摩根士丹利将2026年下半年黄金目标价下调至5200美元,显示短期上行动能趋弱。报告指出,尽管全球央行持续购金构筑了坚实的底部支撑,但美联储维持高利率的鹰派立场推高了实际收益率,导致黄金ETF资金持续流出,这是制约金价上涨的核心变量。分析认为,金价突破关键在于ETF买盘回归,其高度依赖美联储政策转向及实际收益率变化。此外,中东局势缓和有助于降低能源价格及通胀压力,减轻各国央行抛售黄金的动机,从而为金价提供进一步支撑。

TradingKey - 摩根士丹利(MS)最新发布的贵金属研究报告显示,尽管全球央行持续购金提供了坚实的底部支撑,但黄金(XAUUSD)向每盎司5200美元历史新高迈进的步伐正遭遇美联储鹰派政策的强劲阻力。

这家华尔街投行在今年4月底至5月期间,已将2026年下半年黄金目标价从之前的5700美元大幅下调至5200美元,反映出其对金价短期上涨动能减弱的判断。

如今,该行虽仍维持金价长期上行的预期,但分析师警告,若没有交易所交易基金(ETF)买盘的重新放量,实现这一目标将愈发困难。

摩根士丹利大宗商品策略师Amy Gower和Martijn Rats指出,当前黄金市场的关键变量正是ETF需求,而这一需求高度依赖美联储的政策路径、实际收益率走势以及美元强弱。

"全球央行购金可以托底市场,但ETF才是推动价格进一步上行的核心动力,"分析师表示,"如果ETF资金不能回流,金价虽可能维持偏强格局,但通往5200美元的道路将变得更为狭窄。"

美联储鹰派压顶,ETF资金成破局关键

美联储的鹰派立场正在成为黄金冲向5200美元关口的最大阻碍。

上周联邦公开市场委员会(FOMC)释放的强硬信号,不仅推高了市场对加息的预期,也让持有无息黄金的机会成本进一步上升。

摩根士丹利的经济学家指出,美联储似乎决心将高利率维持到2026年底,这一表态直接带动美国10年期国债实际收益率攀升至今年以来的高位,也引发了黄金ETF的持续净流出。

不过,历史数据显示加息并不必然导致黄金下跌。摩根士丹利的研究发现,在美联储宣布25个基点加息后的一个月内,黄金价格平均反而上涨0.84%。

这背后的关键在于,市场真正关注的并非加息本身,而是加息后美元走势、实际收益率变化以及风险偏好的转向。

回顾过去的周期,2006年6月、2018年12月和2023年3月的加息均引发了市场对经济增长的担忧,反而成为黄金逆势上涨的催化剂。

要突破5200美元的关键,在于黄金ETF买盘的重新回归。摩根士丹利大宗商品策略师Amy Gower和Martijn Rats强调,当前黄金市场的核心变量正是ETF需求,而这一需求高度依赖美联储的政策路径。

虽然全球央行持续购金为金价提供了坚实的底部支撑,但ETF资金对实际收益率和美元走势的敏感性更高。

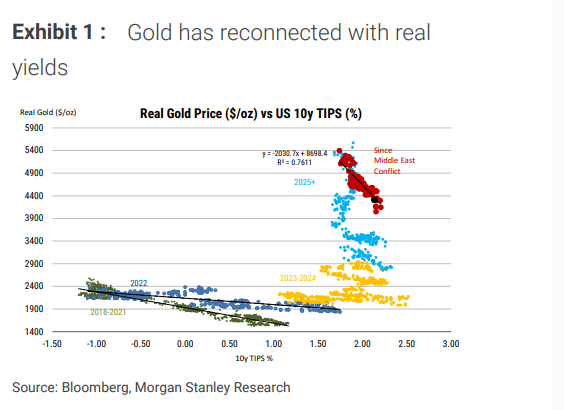

数据显示,黄金价格与美国10年期TIPS实际收益率的拟合度已达到0.7611,近期美联储维持利率不变的立场,已导致ETF出现明显的资金流出。

中东局势缓和为黄金打开上行空间

中东局势的缓和正为黄金市场带来意想不到的支撑,这种利好并非来自传统的避险逻辑,而是通过油价传导的通胀压力缓解。

回溯此前的市场表现不难发现,黄金在本轮地缘冲突中并未展现出传统的避险属性,核心原因在于冲突引发的供给冲击推高了能源价格,进而加剧通胀预期,倒逼部分石油进口国央行抛售黄金储备以稳定财政,这反而给金价带来了额外压力。

如今,随着地缘局势趋于缓和,能源价格的下行预期正在逐渐兑现,这不仅将为各国央行释放货币政策空间,更会直接减轻它们抛售黄金的压力。

摩根士丹利的报告指出,尽管零售端和ETF对黄金的兴趣有所降温,但全球央行持续的大手笔购金,依然为金价构筑了坚实的结构性底部。