ราคาทองคำดิ่งลงอย่างรุนแรง การร่วงลงสะสมในเดือนมีนาคมเกินกว่า 20% ทองคำกลายเป็นสินทรัพย์เสี่ยงไปแล้วหรือไม่?

พอดแคสต์ AI

ราคาทองคำและเงินสปอตดิ่งลงอย่างรุนแรงในเดือนมีนาคม โดยทองคำลดลงเกือบ 9% ในวันเดียว ทำให้สูญเสียกำไรปี 2569 ทั้งหมด ความเคลื่อนไหวนี้สะท้อนว่าทองคำกำลังทำหน้าที่เป็นสินทรัพย์เสี่ยงที่มีความผันผวนสูง คล้าย Bitcoin แทนที่จะเป็นสินทรัพย์ปลอดภัยแบบดั้งเดิม ปัจจัยที่ส่งผลต่อความผันผวนนี้รวมถึงโครงสร้างตลาดที่ซับซ้อน การใช้เลเวอเรจที่เพิ่มขึ้น และการเปลี่ยนแปลงบทบาทของผู้ร่วมตลาดที่กลายเป็นเครื่องมือการซื้อขายระดับมหภาค การที่ธนาคารกลางต่างๆ ใช้นโยบายการเงินที่เข้มงวดขึ้นส่งผลดีต่อดอลลาร์และลดความน่าดึงดูดของทองคำ แม้จะมีแรงกดดันในระยะสั้น แต่บางส่วนยังมองบวกต่อทองคำในระยะยาว โดยเชื่อว่าปัจจัยพื้นฐานของทองคำในฐานะสินทรัพย์ปลอดภัยยังคงอยู่ แต่ตรรกะการซื้อขายกำลังเปลี่ยนไปเน้นสภาพคล่องมากขึ้น

TradingKey - เมื่อเวลา 03:21 น. ตามเวลาปักกิ่ง ในช่วงการซื้อขายของตลาดเอเชีย, ราคาทองคำสปอต (XAUUSD) ร่วงลงเกือบ 9% ในระหว่างวัน โดยมีจังหวะหนึ่งที่ดิ่งลงต่ำกว่าระดับ 4,100 ดอลลาร์ต่อออนซ์ ซึ่งไม่เพียงแต่ลบกำไรทั้งหมดที่สะสมมาในปี 2569 แต่ยังเป็นการลดลงรายเดือนที่รุนแรงที่สุดในศตวรรษที่ 21 ทั้งนี้ ตั้งแต่เดือนมีนาคมเป็นต้นมา ราคาทองคำสปอตทรุดตัวลงมากกว่า 1,000 ดอลลาร์ ขณะเดียวกัน ราคาสปอตเงิน (XAGUSD) ก็ร่วงลงพร้อมกันสู่ระดับ 61 ดอลลาร์ต่อออนซ์ โดยปรับตัวลดลง 10% ในระหว่างวัน

เมื่อพิจารณาจากความเคลื่อนไหวของราคาในช่วงที่ผ่านมา ดูเหมือนว่าทองคำได้กลายเป็นสินทรัพย์เสี่ยงที่มีค่าเบต้าสูง (high-beta risk asset) คล้ายกับ Bitcoin ซึ่งสวนทางกับตรรกะของสินทรัพย์ปลอดภัย (safe-haven) แบบดั้งเดิม

เหตุใดความผันผวนของทองคำในปัจจุบันถึงมีความสำคัญมากขนาดนี้?

ระดับความผันผวนของราคาทองคำในปัจจุบันถือว่าสูงเป็นพิเศษและหาได้ยากเมื่อพิจารณาจากมุมมองทางประวัติศาสตร์

ประการแรก ในแง่ของโครงสร้างตลาด เครื่องมือการลงทุนในทองคำได้วิวัฒนาการจากการถือครองทองคำแท่งแบบดั้งเดิมไปสู่ระบบการเงินที่ซับซ้อนหลายระดับ โดยมีศูนย์กลางอยู่ที่ทองคำ ETF, สัญญาฟิวเจอร์ส, ออปชัน และตราสารอนุพันธ์นอกตลาด (OTC) ท่ามกลางเครื่องมือทางการเงินที่หลากหลายเช่นนี้ ทำให้ "ความคล่องตัวในการซื้อขาย" และ "การใช้เลเวอเรจ" ของทองคำเพิ่มขึ้นอย่างมาก ส่งผลให้ราคาไม่เพียงแต่สะท้อนถึงคาดการณ์พื้นฐานเท่านั้น แต่ยังมีความอ่อนไหวสูงต่อกระแสเงินทุนและการปรับสถานะการถือครอง

ประการที่สอง การนำกลไกเลเวอเรจมาใช้ได้ขยายความยืดหยุ่นของราคาให้สูงขึ้น ในตลาดฟิวเจอร์สและอนุพันธ์ การใช้ระบบ Margin Trading และกลยุทธ์การซื้อขายด้วยอัลกอริทึมอย่างแพร่หลาย ทำให้ราคาทองคำมีแนวโน้มจะพุ่งทะยานหรือดิ่งลงรุนแรงกว่าปกติเมื่อเกิดแนวโน้ม และในช่วงที่มีการกลับตัวของแนวโน้ม คำสั่งตัดขาดทุน (stop-loss) หรือการบังคับขายคืน (forced liquidations) ที่เกิดขึ้นพร้อมกันจำนวนมากสามารถกระตุ้นให้ราคาลดลงอย่างรวดเร็ว ก่อให้เกิด "ผลกระทบการขยายตัวตามวัฏจักร" (pro-cyclical amplification effect) อย่างชัดเจน

ประการที่สาม การเปลี่ยนแปลงโครงสร้างของผู้ร่วมตลาดก็เป็นปัจจัยสำคัญเช่นกัน ด้วยการเข้ามามีส่วนร่วมในวงกว้างของกองทุนเฮดจ์ฟันด์มหภาคระดับโลก, กลยุทธ์ CTA และกองทุนจัดสรรสินทรัพย์ข้ามประเภท ทำให้ทองคำเปลี่ยนสภาพจากสินทรัพย์ปลอดภัยเพียงอย่างเดียวไปสู่การเป็น "เครื่องมือการซื้อขายระดับมหภาค"

ในสภาพแวดล้อมปัจจุบัน ราคาของทองคำไม่เพียงถูกขับเคลื่อนด้วยคาดการณ์เงินเฟ้อและอัตราดอกเบี้ยที่แท้จริงเท่านั้น แต่ยังมีความสัมพันธ์อย่างใกล้ชิดกับดัชนีดอลลาร์สหรัฐ, อัตราผลตอบแทนที่แท้จริง และผลตอบแทนของสินทรัพย์เสี่ยง กลไกที่ถูกขับเคลื่อนด้วยหลายปัจจัยเช่นนี้ส่งผลให้ความผันผวนมีความซับซ้อนเพิ่มขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ การเปลี่ยนแปลงเพียงเล็กน้อยของความเชื่อมั่นและสภาพคล่องก็เป็นสิ่งที่ไม่อาจมองข้าม ในช่วงที่ความไม่แน่นอนเพิ่มสูงขึ้น ทองคำมักจะได้รับอานิสงส์จากความต้องการสินทรัพย์ปลอดภัยและปรับตัวขึ้นอย่างรวดเร็ว อย่างไรก็ตาม เมื่อตลาดเข้าสู่ระยะที่ "ให้ความสำคัญกับสภาพคล่องก่อน" (liquidity first) เงินทุนอาจถูกถอนออกจากทองคำเพื่อเสริมสภาพคล่องหรือเพื่อชดเชยการขาดทุนในสินทรัพย์อื่น ซึ่งนำไปสู่การกลับตัวของราคาที่รุนแรงในช่วงเวลาสั้นๆ

ทองคำได้เปลี่ยนจากสินทรัพย์ปลอดภัยเป็นสินทรัพย์เสี่ยงแล้วหรือไม่?

ในมุมมองระดับมหภาค ความไร้เสถียรภาพของโลกส่งผลให้สินทรัพย์ปลอดภัยแข็งแกร่งขึ้น อย่างไรก็ตาม เงินดอลลาร์สหรัฐในฐานะสกุลเงินหลักของโลกดูเหมือนจะมีศักยภาพในการเป็นสินทรัพย์ปลอดภัยที่สูงกว่า แม้ว่าการขยายตัวของหนี้สหรัฐอย่างต่อเนื่องจะทำให้ความเชื่อมั่นในดอลลาร์ลดลงอย่างมาก แต่พัฒนาการทางประวัติศาสตร์ของโลกชี้ให้เห็นว่าเงินดอลลาร์ยังคงเป็นสินทรัพย์ที่มีมติเป็นเอกฉันท์ว่าเป็นสินทรัพย์ปลอดภัยที่แข็งแกร่งที่สุด

ขณะเดียวกัน ดัชนีดอลลาร์สหรัฐร่วงลงสู่ระดับต่ำสุดในระยะนี้ และความขัดแย้งในตะวันออกกลางได้ส่งผลให้ราคาพลังงานโลกพุ่งสูงขึ้น นำไปสู่คาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้น เมื่อความคาดหวังของตลาดต่อการปรับลดอัตราดอกเบี้ยโดยธนาคารกลางหลักๆ ลดน้อยลง ความน่าดึงดูดใจในการถือครองทองคำจึงลดลงตามไปด้วย โดยเม็ดเงินยังคงเลือกไหลเข้าสู่สินทรัพย์ในรูปสกุลเงินที่ให้ผลตอบแทนมากกว่าทองคำ

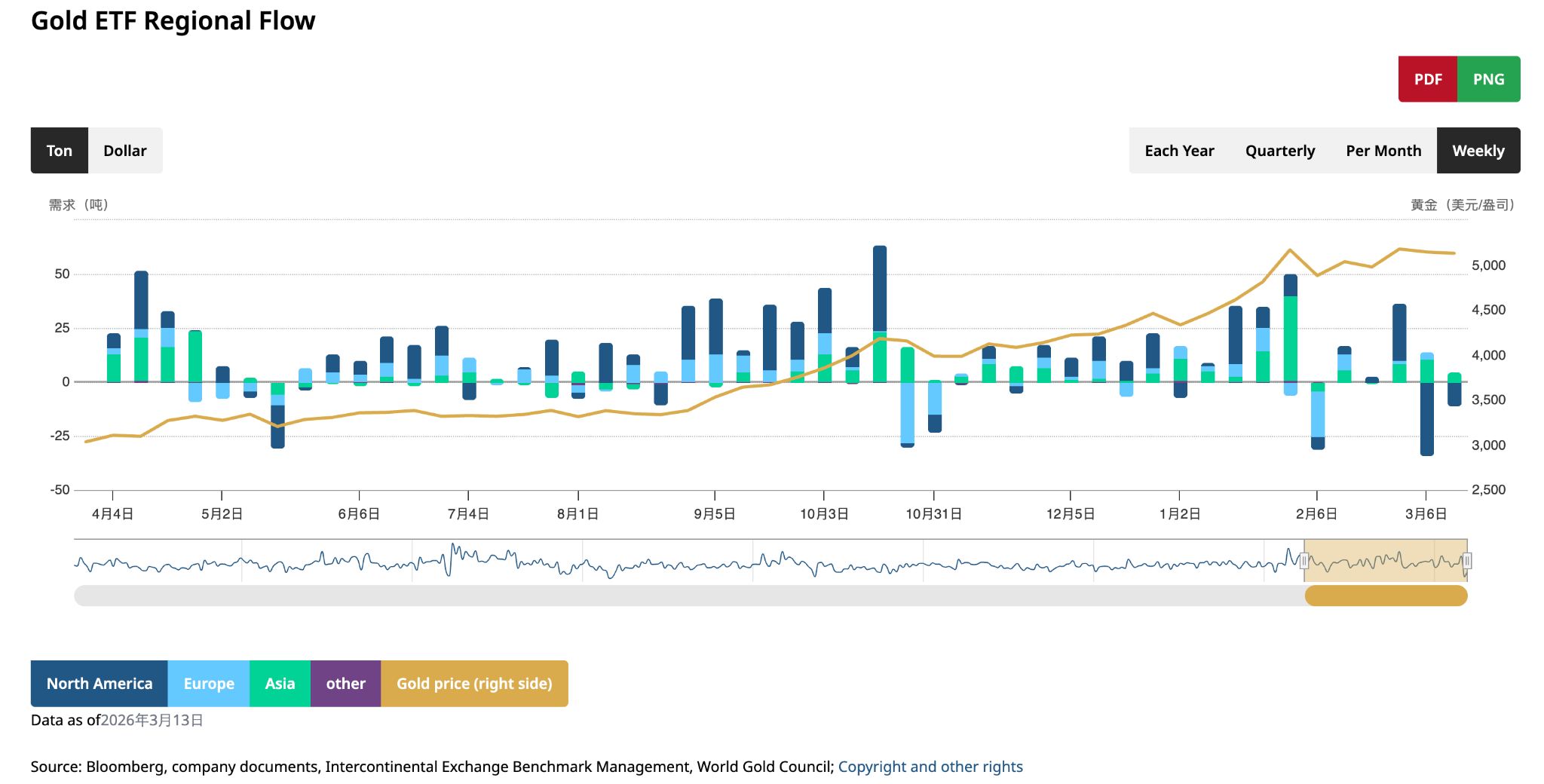

เป็นที่น่าสังเกตว่า เมื่อพิจารณาจากกำไรที่พุ่งสูงเกินไปของทองคำในช่วงปี 2568 และความต้องการสภาพคล่อง ทำให้สถาบันบางแห่งเลือกที่จะลดการถือครองทองคำก่อนหน้านี้ ด้านสถาบันในเอเชียซึ่งเคยเพิ่มสถานะการถือครองทองคำอย่างมีนัยสำคัญ ก็มีแนวโน้มการสะสมทองคำที่ชะลอตัวลงอย่างมากเช่นกัน

ข้อมูลกระแสเงินทุนของทองคำ ETF ระบุว่า ปริมาณการลดการถือครองในเดือนมีนาคมถือว่าสูงที่สุดในปีนี้ โดยส่วนใหญ่สะท้อนผ่านการขายของสถาบันต่างๆ ในอเมริกาใต้

ในเวลาเดียวกัน ธนาคารกลางรัสเซียได้ขายทองคำออกไปถึง 300,000 ออนซ์เฉพาะในเดือนมกราคมเพียงเดือนเดียว ซึ่งถือเป็นการลดการถือครองทองคำอย่างเป็นทางการรายเดือนที่ใหญ่ที่สุดครั้งหนึ่งในรอบไม่กี่ปีที่ผ่านมา

นายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐ (เฟด) ได้กล่าวย้ำก่อนหน้านี้ว่า ยังไม่ชัดเจนว่าราคาน้ำมันที่สูงขึ้นจะส่งผลต่อการบริโภคมากน้อยเพียงใด และเฟดจำเป็นต้องใช้วิธีรอดูสถานการณ์ นอกจากนี้เขายังส่งสัญญาณต่อตลาดว่าจะดำเนินการอย่างรวดเร็วเพื่อสกัดกั้นแรงกดดันจากเงินเฟ้อหากจำเป็น การใช้นโยบายการเงินที่เข้มงวดโดยธนาคารกลางต่างๆ จะส่งผลบวกต่อค่าเงินดอลลาร์ และบั่นทอนความต้องการของนักลงทุนในโลหะมีค่า เช่น ทองคำและเงิน

แม้จะมีปัจจัยลบในระยะสั้นจำนวนมากที่กดดันราคาทองคำ แต่นักวิเคราะห์ตลาดบางส่วนยังคงมีมุมมองเชิงบวกต่อแนวโน้มในระยะยาว

เอเดรียน เดย์ ประธานบริษัท Adrian Day Asset Management ในสหรัฐฯ เชื่อว่าเหตุผลที่นักลงทุนซื้อทองคำตลอดไม่กี่ปีที่ผ่านมายังไม่ได้หายไปไหน และประเด็นปัญหาพื้นฐานทางการเงินและการคลังที่เป็นแรงขับเคลื่อนตลาดทองคำขาขึ้นจะยังคงปรากฏให้เห็นต่อไปเมื่อความขัดแย้งสิ้นสุดลงหรือสถานการณ์เริ่มมีเสถียรภาพ

เมื่อพิจารณาว่าปัจจัยพื้นฐานของทองคำยังไม่มีการพลิกผันอย่างถอนรากถอนโคน และตลาดยังขาดแคลนสินทรัพย์ที่สามารถทดแทนคุณสมบัติในการป้องกันความเสี่ยงด้านเครดิตในระยะยาว ตรรกะพื้นฐานของทองคำในฐานะสินทรัพย์ปลอดภัยจึงยังคงไม่เปลี่ยนแปลง อย่างไรก็ตาม ในขั้นตอนนี้ ราคาถูกครอบงำด้วยสภาพแวดล้อมทางสภาพคล่อง ทิศทางอัตราดอกเบี้ย และพฤติกรรมของเม็ดเงินทุนมากขึ้น ซึ่งแสดงลักษณะของ "การกลายเป็นสินทรัพย์เสี่ยง" (risk assetization) ที่ชัดเจนยิ่งขึ้นในระยะสั้น

กล่าวอีกนัยหนึ่ง คุณสมบัติภายในของทองคำไม่ได้เปลี่ยนแปลงไป แต่ตรรกะในการซื้อขายกำลังเข้าสู่ช่วงของการเปลี่ยนผ่าน จากการเป็น "สมอแห่งมูลค่า" (value anchor) ไปสู่ "สมอแห่งสภาพคล่อง" (liquidity anchor) ซึ่งนั่นหมายความว่าจนกว่าความไม่แน่นอนระดับมหภาคจะคลี่คลายลง ความผันผวนของราคาจึงมีแนวโน้มที่จะอยู่ในระดับสูงต่อไป

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ