Ranking Global das Sete Maiores Gigantes de Memória de 2026: Kioxia, SanDisk lideram o crescimento, quem é a mais forte no superciclo de memória de IA?

Podcast IA

O setor de semicondutores vive um superciclo impulsionado pela demanda de IA. SK Hynix lidera em HBM, enquanto Samsung e Micron competem tecnologicamente. No segmento NAND, SanDisk e Kioxia registraram valorizações exponenciais após reestruturações. Fabricantes de HDDs, como Seagate e Western Digital, beneficiam-se da demanda por armazenamento de dados "frios". Apesar das margens recordes e projeções positivas até 2027, o setor enfrenta riscos críticos: preços em máximas históricas, possíveis falhas na transição para o HBM4 e valuations esticados que podem desencadear correções superiores a 30% caso o otimismo não se sustente nos próximos resultados financeiros.

TradingKey - Desde o início de 2026, o Philadelphia Semiconductor Index (SOX) disparou mais de 95%, tendo os chips de memória como o principal motor. Diante desse cenário de alta do índice, o valor de mercado das 'Três Grandes' fabricantes de DRAM superou sucessivamente a marca de US$ 1 trilhão. No setor de NAND, duas ações individuais registraram ganhos de mais de 47 vezes no último ano. As fabricantes de discos rígidos (HDD) também passaram por uma reavaliação de valuation impulsionada pela demanda de armazenamento de dados para IA. Sendo assim, quem é o destaque de desempenho nesta rodada do superciclo de memória de IA?

Comparação das Principais Métricas das Sete Maiores Fabricantes de Memória (Em 19 de junho)

Empresa | Retorno no Ano (YTD) | Retorno em 1 Ano | Valor de Mercado | Atividade Principal |

Samsung Electronics | Aprox. 194% | Aprox. 485% | Aprox. US$ 1,52 trilhão | DRAM + HBM + NAND |

SK Hynix | Aprox. 324% | Aprox. 1020% | Aprox. US$ 1,32 trilhão | DRAM + HBM + NAND |

Micron Technology | Aprox. 284% | Aprox. 840% | Aprox. US$ 1,28 trilhão | DRAM + HBM + NAND |

Kioxia | Aprox. 856% | Aprox. 5200% | Aprox. US$ 307 bilhões | NAND + SSD |

SanDisk | Aprox. 796% | Aprox. 4750% | Aprox. US$ 323,5 bilhões | NAND + SSD |

Western Digital | Aprox. 321% | Aprox. 1170% | Aprox. US$ 257,2 bilhões | HDD + NAND |

Seagate Technology | Aprox. 279% | Aprox. 710% | Aprox. US$ 240 bilhões | HDD |

As Três Gigantes do HBM: SK Hynix lidera, Samsung corre atrás, Micron aguarda um avanço

A HBM é atualmente o segmento com as maiores margens de lucro e as barreiras tecnológicas mais fortes no setor de memórias.

Empresa | Participação de mercado em remessas de HBM | Lucro operacional do 1º trimestre de 2026 | Valuation de P/L |

Samsung Electronics | Aprox. 21% | Aprox. 57,2 trilhões de KRW | Índice P/L de aprox. 25x; P/L projetado de apenas aprox. 7x |

SK Hynix | Aprox. 58% | Aprox. 37,6 trilhões de KRW | Índice P/L de aprox. 19x; P/L projetado de aprox. 5,5x |

Micron Technology | Aprox. 21% | O mercado espera que seu LPA do 3º trimestre do ano fiscal de 2026 seja de US$ 19,72 | Índice P/L de aprox. 48x; P/L projetado de aprox. 10x |

SK Hynix (000660): Ocupa firmemente o primeiro lugar, com uma participação de mercado em remessas de aproximadamente 58% e uma margem de lucro operacional de até 72%, tendo apresentado publicamente amostras de HBM4E de 12 camadas e 48 GB em junho. Sua posição de liderança decorre de sua integração precoce na cadeia de suprimentos de HBM3E da Nvidia, mas a empresa deve permanecer atenta ao contra-ataque da Samsung na geração HBM4.

Samsung Electronics (005930): Seu lucro operacional no 1º trimestre de 2026, de aprox. 57,2 trilhões de KRW, estabeleceu um recorde trimestral único para empresas sul-coreanas, com uma participação de mercado de HBM de aprox. 21%. A empresa assumiu a liderança ao entregar o primeiro lote de amostras de HBM4E de 12 camadas e 48 GB para clientes globais em 29 de maio, e seu modelo IDM integrado oferece vantagens únicas em termos de sinergia.

Micron Technology ( MU ): Sua receita de DRAM no 1º trimestre de 2026 cresceu 81,6% em relação ao trimestre anterior, liderando os três gigantes, com uma participação de mercado de HBM de aprox. 21%, e sua meta de produção em massa de HBM4 é para o 2º trimestre de 2026, mais tarde do que suas rivais sul-coreanas. A capacidade de HBM da Micron para 2026 já está esgotada, mas os mercados de capitais continuam divididos sobre se ela conseguirá fechar a lacuna na geração HBM4E. Sua alta acumulada no ano de aproximadamente 250% já precifica uma quantidade significativa de otimismo, tornando o relatório de resultados do 3º trimestre fiscal em 24 de junho um teste crucial. Com base no atual consenso de LPA de US$ 19,72 e no número de ações em circulação da Micron de aproximadamente 1,14 bilhão, o lucro líquido não-GAAP correspondente seria de aproximadamente US$ 22,5 bilhões.

A Nova Estrela em Ascensão do NAND Flash: A Maior Alta do Mundo Impulsionada por Data Centers de IA

SanDisk (SNDK): Uma alta mítica de 45 vezes em um ano

[Fonte: TradingKey]

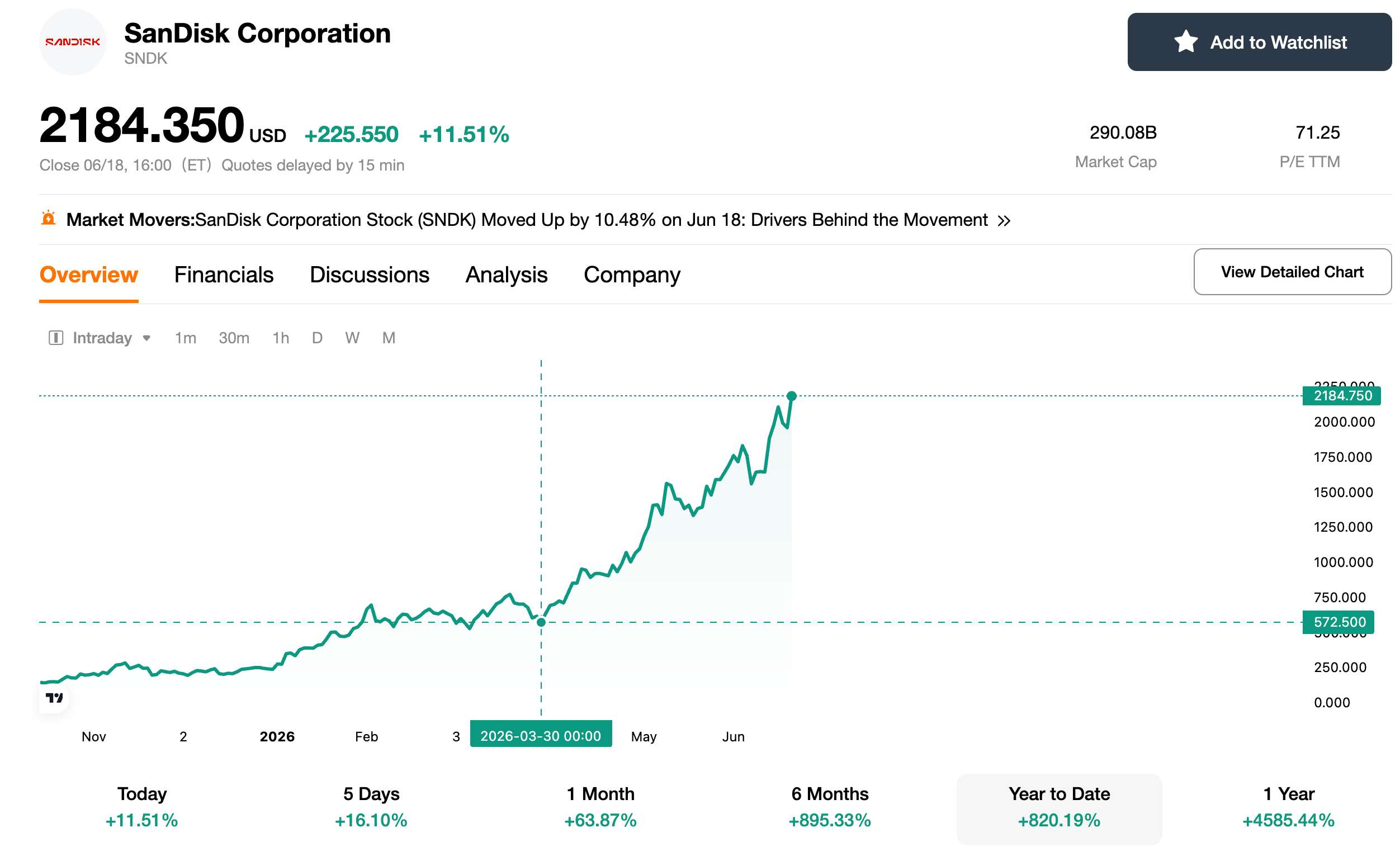

A SanDisk é uma das ações de tecnologia globais com as altas de preço mais impressionantes em 2026. Em 18 de junho, no horário do leste dos EUA, o preço das ações da SNDK subiu mais de 11% para fechar em US$ 2.184, atingindo outra máxima histórica, representando um ganho acumulado de mais de 45 vezes em relação à sua mínima de 52 semanas de aproximadamente US$ 36 em 2025. Sua alta acumulada no ano superou 820%, alcançando em apenas meio ano uma reprecificação de valuation que havia lhe escapado por mais de uma década.

O spin-off foi o principal catalisador para a reprecificação de valuation. Em fevereiro de 2025, a SanDisk abriu o capital como uma empresa independente após o spin-off da Western Digital. Livre da estrutura de demonstração de resultados do negócio de HDD, o mercado pôde avaliá-la com base em um modelo de precificação de fornecedor pure-play de NAND, sem mais o peso do desconto de conglomerado. Sob a perspectiva dos fundamentos, a receita de data centers da SanDisk no primeiro trimestre de 2026 cresceu mais de seis vezes na comparação anual, com os SSDs corporativos se tornando uma das linhas de negócios de crescimento mais rápido neste ciclo de armazenamento.

Kioxia (285A), a ação de chips de memória mais forte do Japão

[Fonte: TradingView]

Em 12 de junho de 2026, a capitalização de mercado da Kioxia atingiu 44,36 trilhões de ienes, superando a Toyota Motor para liderar o ranking de valor de mercado do Japão, desbancando a Toyota de seu reinado de 22 anos no topo apenas 18 meses após a listagem da Kioxia. Até o fechamento em 19 de junho, a alta acumulada no ano das ações da Kioxia superava 850%, e sua alta no acumulado de um ano disparou mais de 52 vezes, liderando a lista de maiores altas entre as empresas componentes do MSCI World Index.

Em termos de desempenho financeiro, a receita da Kioxia no primeiro trimestre de 2026 atingiu 1,0029 trilhão de ienes, disparando 189% na comparação anual; o lucro operacional alcançou 596,8 bilhões de ienes, saltando quase 15 vezes na comparação anual e atingindo uma máxima histórica trimestral. A empresa espera que a receita do segundo trimestre atinja 1,75 trilhão de ienes e o lucro operacional chegue a 1,3 trilhão de ienes, com uma margem operacional superior a 74%. Com base nessa projeção, o lucro operacional anual da Kioxia em 2026 está prestes a superar 4 trilhões de ienes, com sua lucratividade devendo ultrapassar a da Toyota.

O Duopólio de HDDs: Os Vencedores Silenciosos dos Dados Frios de IA

Enquanto o mercado busca febrilmente por HBM e SSDs, o duopólio de discos rígidos (HDD) está surgindo como o vencedor invisível da infraestrutura de IA por meio de uma lógica completamente diferente.

Seagate Technology ( STX )

acumulou uma alta de aproximadamente 279% no acumulado de 2026, com um valor de mercado de cerca de US$ 240 bilhões. O guidance da empresa indica que sua capacidade de HDDs nearline de alta capacidade para todo o ano está totalmente esgotada, e a companhia já começou a aceitar pedidos para 2027. O CEO destacou que cerca de 90% dos dados de IA são dados mornos/frios (warm/cold), que exigem armazenamento em HDD. Embora essa lógica se sustente, o mercado de HDDs é intrinsecamente voltado à substituição de sistemas legados (já que os SSDs devem corroer a participação dos HDDs assim que os preços caírem nos segmentos de alta capacidade).

Os produtos de 40 TB baseados em HAMR da Seagate estão agora em produção em massa, com margens brutas previstas para subir para 50%, embora sua taxa de crescimento de longo prazo dificilmente se equipare à do HBM ou de SSDs corporativos.

Western Digital ( WDC) se beneficia em duas frentes pós-cisão

A Western Digital disparou aproximadamente 321% em 2026, com um valor de mercado total de cerca de US$ 257,2 bilhões. A receita da empresa no segundo trimestre do ano fiscal de 2026 atingiu US$ 3,02 bilhões, uma alta de 25% na comparação anual, enquanto o lucro líquido disparou 209% em termos anuais, para US$ 1,842 bilhão. O CEO afirmou que a capacidade para 2026 está totalmente esgotada e que contratos de longo prazo para o período de 2027 a 2028 foram assinados com diversos clientes. Ao mesmo tempo, como acionista da SanDisk, a Western Digital continua a alienar suas participações na SanDisk por meio de acordos de permuta para repatriar capital.

Por quanto tempo mais o desequilíbrio entre oferta e demanda pode persistir?

De acordo com dados da Counterpoint, a receita global do mercado de NAND atingiu US$ 46 bilhões no primeiro trimestre de 2026, aumentando 3,5 vezes na comparação anual e já superando o valor acumulado de todo o ano de 2023. Os SSDs corporativos representaram 43% do total. Do lado da oferta, projeta-se que a demanda cresça 18% ao ano de 2026 a 2027, mas o início de fabricação de wafers deve contrair 5% em 2026 e aumentar apenas 3% em 2027. Espera-se que essa situação de oferta escassa persista até pelo menos 2027.

No entanto, os preços dos chips de memória estão atualmente em patamares extremamente elevados. O preço à vista (spot) do DDR5 16G disparou de cerca de US$ 5,50 em maio de 2025 para mais de US$ 40 em maio de 2026. Quaisquer sinais de desaceleração no crescimento da demanda ou de recuperação da capacidade podem desencadear uma correção de preços, gerando, consequentemente, forte volatilidade nas ações do setor de memória. A história mostra que o pico de um superciclo de memória costuma ser o momento em que os riscos se acumulam.

SK Hynix lidera o ciclo de memória, mas três grandes riscos exigem cautela.

No geral, entre as sete principais fabricantes de memória, a SK Hynix está na posição mais favorável, alavancando suas vantagens tecnológicas e de clientes em HBM; a Samsung possui potencial para uma recuperação, mas sua desvantagem na participação de mercado de curto prazo continua pronunciada; a Micron precisa se provar na era do HBM4; a Kioxia e a SanDisk estão desfrutando de preços premium no pico do ciclo de alta do NAND, mas também enfrentarão as quedas mais acentuadas quando o ciclo se reverter; a Seagate e a Western Digital se beneficiam da demanda por dados frios, mas seu potencial de crescimento de longo prazo é limitado.

Os investidores devem estar atentos aos seguintes riscos: primeiro, os preços das memórias já estão em máximas históricas, e a dinâmica de oferta e demanda pode mudar na margem a qualquer momento; segundo, o cronograma tecnológico (roadmap) do HBM4/4E ainda não está totalmente finalizado, e qualquer falha na qualificação por parte dos clientes representaria um duro golpe para as empresas envolvidas; terceiro, os valuations atuais já precificam expectativas extremamente otimistas e, se os resultados vierem abaixo das estimativas, várias ações poderão enfrentar uma correção de mais de 30%. A análise acima não constitui recomendação de investimento, e as decisões de investimento devem ser tomadas de acordo com a própria tolerância ao risco.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.