Relatório Semanal de Wall Street da TradingKey: Payroll Não Agrícola de Maio Salta 172,000, Superando Amplamente as Expectativas; Ações dos EUA Fecham a Semana em Baixa, Ações de Tecnologia de Alto Valuation Despencam

Podcast IA

O setor manufatureiro dos EUA expandiu em maio, com o PMI do ISM atingindo o nível mais alto desde maio de 2022. Os novos pedidos aumentaram, mas as pressões de preços persistiram devido a custos de energia e interrupções na cadeia de suprimentos. A criação de empregos superou as expectativas, mantendo o desemprego estável, mas sugerindo menos cortes de juros. Os principais índices de ações registraram perdas semanais. O VIX elevado e a liderança concentrada do mercado indicam incerteza. A próxima semana trará dados de inflação (CPI, PPI) e decisões de taxas do Canadá e BCE. Recomenda-se manter exposição a ações de crescimento de qualidade, com cautela devido à volatilidade inflacionária e riscos geopolíticos.

Revisão e Análise de Mercado da Semana Anterior

Cenário Macroeconômico:

O setor manufatureiro dos EUA expandiu pelo quinto mês consecutivo em maio, com o PMI de Manufatura do ISM subindo para 54,0, ante 52,7 em abril, marcando seu nível mais alto desde maio de 2022. Os novos pedidos aumentaram para 56,8, ante 54,1, enquanto as pressões inflacionárias permaneceram intensas, com o índice de preços em 82,1, recuando levemente de 84,6, devido aos custos mais elevados de energia e materiais vinculados ao conflito com o Irã e interrupções na cadeia de suprimentos. Em 5 de junho, o Bureau of Labor Statistics dos EUA informou que o total de empregos não agrícolas (nonfarm payrolls) aumentou em 172.000 em maio, e a taxa de desemprego permaneceu inalterada em 4,3 por cento. Os ganhos de empregos foram notáveis em lazer e hospitalidade, governo local e assistência médica, enquanto o emprego em atividades financeiras diminuiu. O salário médio por hora aumentou 0,3 por cento em maio, elevando o aumento anual para 3,4 por cento. O Diretor do Federal Reserve, Michael S. Barr, alertou em um discurso em junho de 2026 que a recente desregulamentação bancária em meio a um boom financeiro poderia enfraquecer a resiliência do sistema contra crises futuras.

Visão Geral do Desempenho do Mercado:

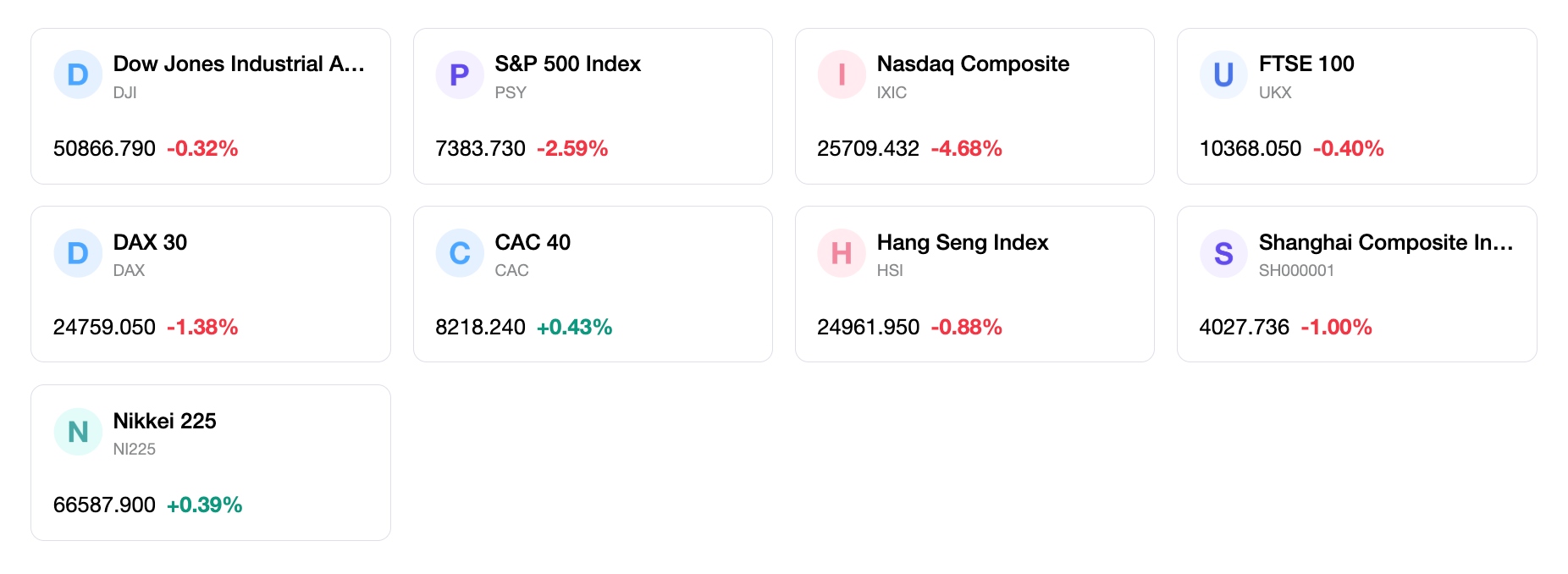

O S&P 500 fechou em 7.383,74, queda de 2,59% na semana; o Dow Jones Industrial Average fechou em 50.866,78, queda de 0,32% na semana; o Nasdaq Composite fechou em 25.709,432, queda de 4,68% na semana; e o Russell 2000 fechou em 2.833,502, queda de 2,94% na semana.

Análise de Eventos-Chave:

A divulgação do relatório de empregos de maio em 5 de junho mostrou um aumento acima do esperado no payroll, com a criação de 172.000 vagas, superando a previsão consensual de 85.000. A taxa de desemprego manteve-se estável em 4,3%, em linha com as expectativas. Os dados do PMI de Manufatura do ISM, divulgados em 1º de junho, indicaram a continuidade da expansão no setor manufatureiro em maio, embora com pressões de preços persistentes. O ex-presidente do Fed, Jerome Powell, em um discurso em 1º de junho, enfatizou a importância da independência do Fed em relação às pressões políticas. Diversas empresas importantes de tecnologia e varejo divulgaram lucros durante a semana, com algumas empresas de tecnologia de média capitalização superando as expectativas. Os desenvolvimentos geopolíticos incluíram especulações e relatos contínuos de potenciais acordos de paz e extensões de cessar-fogo entre os EUA e o Irã, o que contribuiu para a queda dos preços do petróleo.

Fluxos e Sentimento:

O VIX (índice de volatilidade) foi registrado em 21,51 em 5 de junho, o que representa 16,0% acima de sua média de longo prazo, sugerindo certa incerteza subjacente no mercado. Analistas destacaram que a amplitude do mercado estava baixa, com apenas alguns setores dominando o desempenho geral do mercado.

Avaliação Geral:

O robusto relatório de empregos afirmou ainda mais a resiliência do mercado de trabalho dos EUA, mas também sugeriu uma probabilidade reduzida de cortes nas taxas de juros no curto prazo. Preocupações com a liderança concentrada do mercado e pressões inflacionárias persistentes, conforme destacado pelos dados do ISM, sugerem uma perspectiva cautelosa, porém construtiva.

Principais vetores do mercado e Perspectivas de Investimento para a próxima semana

Próximos Eventos:

A próxima semana contará com a divulgação de dados econômicos significativos, incluindo o Índice de Preços ao Consumidor (CPI) dos EUA de maio em 10 de junho, que será um indicador crucial para as tendências de inflação. O Índice de Preços ao Produtor (PPI) de maio também está programado para 11 de junho. Além disso, o Banco do Canadá e o Banco Central Europeu anunciarão suas decisões sobre as taxas de juros.

Projeção da Lógica de Mercado:

Evolução esperada das condições macro e fatores microfundamentais: É provável que o mercado examine de perto os próximos dados de inflação em busca de sinais de moderação, o que poderia influenciar as expectativas para a política do Federal Reserve. A força contínua nos dados do mercado de trabalho pode consolidar ainda mais a postura do Fed dependente de dados, sugerindo que não há urgência imediata para cortes nas taxas. A temporada de balanços corporativos foi amplamente concluída, portanto, os dados macro provavelmente dominarão o sentimento.

Recomendações de Estratégia e Alocação:

Orientação de apetite ao risco, visões setoriais e ideias representativas de ações: Dada a força contínua no setor de tecnologia e nos temas relacionados à IA, manter a exposição a ações de crescimento de qualidade continua sendo uma recomendação importante. Os investidores devem considerar oportunidades seletivas em setores que mostram um fortalecimento abrangente, mas também estar atentos à liderança estreita do mercado. Uma abordagem cautelosa é justificada devido à potencial volatilidade em torno dos dados de inflação.

Alertas de Risco:

Os principais riscos que merecem atenção incluem a persistência de uma inflação elevada, o que poderia levar a uma postura mais agressiva do Federal Reserve do que a atualmente precificada pelos mercados. Desenvolvimentos geopolíticos, particularmente em relação ao Oriente Médio, continuam a representar um risco para os preços de energia e para a estabilidade geral do mercado. A natureza concentrada dos ganhos recentes do mercado também apresenta um risco, pois uma reversão nos setores líderes poderia impactar o desempenho geral dos índices.

Mercados na Semana

Desempenho do índice em 5 dias

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.