Prévia de Resultados da Costco: Um Teste de Estresse de Valuation da Precificação Resiliente

Podcast IA

A Costco divulgará seus resultados do 3T26 em 28 de maio, com expectativas de receita de US$ 69,3 bilhões (+9% A/A) e LPA de US$ 4,56 (+13% A/A). O aumento dos preços do petróleo e a instabilidade geopolítica representam riscos de custos, mas podem atrair consumidores sensíveis a preços devido ao modelo de postos de combustível e clube de compras de baixo custo. A fidelidade dos membros, com receita de US$ 1,36 bilhão (+13,6% A/A) no 2T, e o forte crescimento do e-commerce (+22,6% no 2T) e vendas nas mesmas lojas (+11,6% em abril) sustentam a lucratividade. No entanto, valuations elevados (P/L projetado ~53x) e preços-alvo limitados indicam cautela institucional, com analistas alertando para pressão nas margens e possíveis revisões de valuation.

TradingKey - Costco ( COST.US) divulgará seus resultados do terceiro trimestre fiscal de 2026 após o fechamento do mercado dos EUA em 28 de maio. O mercado espera uma receita de aproximadamente US$ 69,3 bilhões, um aumento de 9% em relação ao ano anterior, e um lucro por ação ajustado de aproximadamente US$ 4,56, um aumento de 13% em relação ao ano anterior.

Anteriormente, no segundo trimestre, a Costco apresentou um desempenho que superou as expectativas em ambas as métricas, com receita de US$ 69,6 bilhões (alta de 9,2% em relação ao ano anterior) e lucro por ação de US$ 4,58. Preços do Petróleo e a Situação EUA-Irã: A incerteza está aumentando em ambas as frentes.

A inflação, as tarifas e a situação no Oriente Médio estão pesando simultaneamente sobre consumidores e empresas. No primeiro trimestre, o lucro operacional do Walmart foi prejudicado em aproximadamente 250 pontos-base devido aos altos custos de combustível, alertando para um risco comum a todos os grandes varejistas. A última previsão macroeconômica do Goldman Sachs elevou a probabilidade de uma recessão nos EUA nos próximos 12 meses de 10% para 15%. A Costco expressou anteriormente preocupação com a situação no Oriente Médio afetar os custos de combustível e os cronogramas de envio, já que os preços do petróleo próximos a US$ 100 por barril corroem as margens de lucro de seu modelo operacional de baixo custo, que já é enxuto.

No entanto, o modelo da Costco é inerentemente resiliente ao enfrentar o "rebaixamento de consumo". Analistas do Bank of America observaram que, embora a disparada nos preços da gasolina pressione as margens dos postos no curto prazo, os preços persistentemente altos do petróleo tendem a atrair consumidores sensíveis a preços para a Costco, que é famosa por sua combinação de "posto de combustível de baixo preço + clube de compras". Cerca de 50% dos membros fazem compras na loja enquanto abastecem; esse mecanismo de venda cruzada permite que os altos preços do petróleo atuem potencialmente como um catalisador para o fluxo de clientes.

A fidelidade dos membros permanece como a principal fonte de lucratividade.

A receita de taxas de adesão do segundo trimestre atingiu US$ 1,36 bilhão, um aumento de 13,6% em relação ao ano anterior, superando as expectativas do mercado. As taxas de renovação nos EUA e no Canadá chegaram a 92,1%, enquanto a taxa de renovação global ficou em 89,7%. A administração atribuiu pequenas flutuações nas taxas de renovação ao aumento da participação no mercado on-line, acelerando a penetração entre os membros mais jovens, um ajuste estrutural que é favorável à expansão da base de clientes a longo prazo.

Os dados de vendas de abril reforçaram ainda mais a trajetória de crescimento das vendas no conceito mesmas lojas.

Para o período de quatro semanas encerrado em 3 de maio, as vendas totais no conceito mesmas lojas saltaram 11,6% em relação ao ano anterior, com o mercado dos EUA registrando 11,7% e o Canadá e outros mercados internacionais crescendo 11,5% cada. Após excluir o impacto dos preços da gasolina e das flutuações cambiais, o crescimento ajustado das vendas nas mesmas lojas permaneceu sólido em 7,8% (8% nos EUA e 7,6% no Canadá), indicando que o crescimento foi impulsionado principalmente pela maior frequência de compras e pelo valor médio das transações, em vez de puramente pela inflação.

O e-commerce está surgindo como um segundo motor de crescimento. As vendas comparáveis de e-commerce subiram 22,6% no segundo trimestre, com o crescimento comparável on-line apenas em abril atingindo 18,8%. A sinergia entre os canais on-line e off-line está aumentando a fidelidade do cliente e as taxas de recompra.

A expansão das lojas também está progredindo de forma constante. Até o final do segundo trimestre, o número total de lojas globais atingiu 924, com uma meta para o ano inteiro de aproximadamente 28 novas aberturas líquidas e planos para manter um ritmo de mais de 30 novas lojas líquidas anualmente nos próximos anos. Uma pista de crescimento mais longa implica espaço contínuo para a elevação do teto de receita.

O valuation esticado é o conflito central para a Costco.

O índice P/L projetado atual da Costco é de aproximadamente 53x, significativamente superior à média de seus pares.

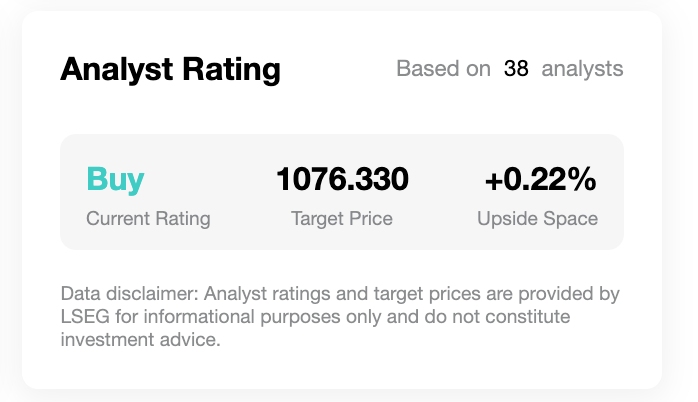

[Classificações de Analistas e Preços-Alvo, Fonte: TradingKey, LSEG]

O preço-alvo médio de 34 analistas de Wall Street é de aproximadamente US$ 1.076, o que implica um potencial de valorização de apenas cerca de 4% em relação ao preço atual da ação de cerca de US$ 1.028, refletindo o otimismo institucional sobre os fundamentos, mas uma cautela geral em relação a novas altas.

Antes da divulgação dos resultados, a Oppenheimer reduziu sua previsão de lucros, projetando um LPA de US$ 4,75 para o terceiro trimestre, valor abaixo da estimativa média de Wall Street de aproximadamente US$ 4,98,

atribuindo isso a uma "queda transitória nos lucros" causada por uma combinação de fatores em seus negócios de combustíveis, e-commerce e farmácia. Essa visão aborda gargalos estruturais no modelo da Costco: sob a tripla pressão de manter preços baixos, custos crescentes de atendimento para pedidos on-line e custos de combustível historicamente altos, qualquer mudança nas margens de curto prazo poderia levar a uma revisão de valuation para baixo pelo mercado.

As taxas históricas de superação de lucros justificam um monitoramento contínuo; nos últimos oito trimestres, a Costco atendeu às expectativas dos analistas tanto em receita quanto em LPA sete vezes, indicando um alto grau de previsibilidade de ganhos.

Os sólidos fundamentos da Costco, por si só, não enfrentam desafios fundamentais; a questão é se esses fundamentos podem sustentar um preço de ação onde valuations elevados já estão precificados. Cada temporada de balanços serve como um teste de estresse para o mercado reexaminar essa base.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.