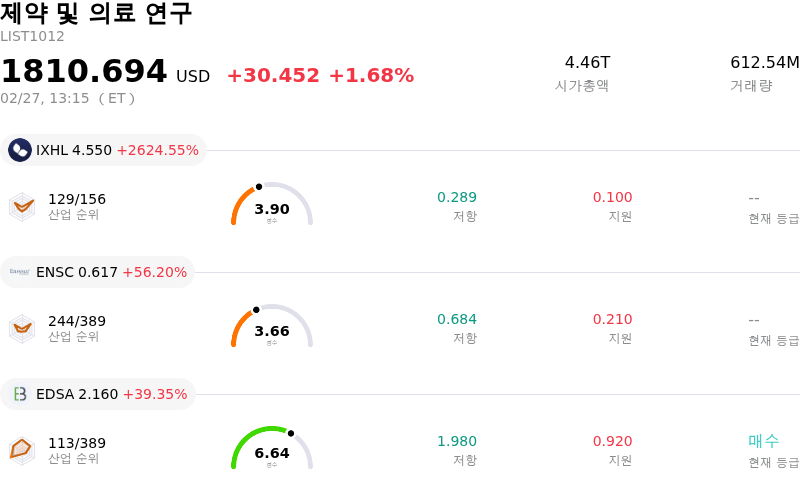

2월27일에 3.72%만큼 움직였습니다상승. Gilead Sciences Inc - 투자자가 알아야 할 정보

Gilead Sciences Inc (GILD) 종목이 3.72% 상승하여 움직였습니다. 제약 및 의료 연구 산업은 1.68%만큼 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: Incannex Healthcare Inc (IXHL) 상승 2624.55%, Ensysce Biosciences Inc (ENSC) 상승 56.20%, Edesa Biotech Inc (EDSA) 상승 39.35%

길리어드 사이언스는 전략적 기업 행보와 긍정적인 재무 성과에 힘입어 뚜렷한 장중 변동성을 동반한 상승세를 보였다. 이러한 흐름의 주요 요인은 아셀릭스(Arcellx, Inc.)를 인수하기로 한 회사의 최종 합의였다. 78억 달러의 내재 자기자본 가치로 평가된 이번 인수는 길리어드의 항암제 포트폴리오, 특히 성장성이 높고 가치가 큰 분야인 다발성 골수종 대상 CAR-T 세포 치료제를 강화하는 데 목적이 있다. 거래 조건에는 아셀릭스의 최근 거래량 가중 평균 주가에 상당한 프리미엄이 포함되었으며, 이는 암 치료 분야에서 입지를 확대하려는 길리어드의 강력한 의지를 나타낸다. 이러한 전략적 행보는 세포 치료제 부문의 미래 성장 잠재력에 대한 자신감을 시사한다.

최근 발표된 2025년 4분기 및 연간 실적 또한 투자자들의 긍정적인 심리를 지지했다. 길리어드는 HIV 및 간질환 제품 부문의 강력한 성과에 힘입어 4분기 전체 제품 매출이 5% 증가한 79억 달러를 기록했다고 발표했다. 발표된 비일반회계기준(non-GAAP) 희석 주당순이익 또한 컨센서스 예상치를 상회하며 견조한 운영 능력을 입증했다.

또한, 길리어드의 신약 파이프라인 및 규제 승인과 관련한 최근 소식들이 긍정적인 모멘텀에 기여했을 가능성이 있다. 지난 2월 초, 길리어드 계열사인 카이트(Kite)는 예스카타(Yescarta)의 처방 정보 업데이트에 대해 FDA 승인을 받았으며, 이를 통해 특정 림프종 환자에 대한 사용 제한을 제거함으로써 약물의 적용 범위를 넓혔다. 또한 회사는 제33회 레트로바이러스 및 기회감염 학회(CROI 2026)에서 연구용 HIV 단일 정제 요법에 대한 긍정적인 임상 3상 결과와 장기 지속형 HIV 예방 데이터를 포함하여, HIV 치료 및 예방 포트폴리오의 새로운 임상 및 실생활 데이터를 발표하며 바이러스학 분야의 리더십을 강화했다.

길리어드에 대한 애널리스트들의 심리 역시 낙관적이며, "강력 매수" 컨센서스와 함께 추가 상승 잠재력을 시사하는 전망이 나오고 있다. 주가는 지난 3개월 및 연초 대비 큰 폭으로 상승하며 전체 헬스케어 섹터를 상회하는 성과를 냈다. 이러한 전반적인 긍정적 전망은 주요 뉴스 보도와 맞물려 투자자들이 이러한 전개 상황에 반응하고 소화함에 따라 관찰된 장중 변동성에 기여했을 가능성이 높다.

기술적으로 Gilead Sciences Inc (GILD) 종목은 MACD (12,26,9) 값이 [5.44]이며, 이는 중립 신호를 나타냅니다. 49.00의 RSI 값은 중립 상태를 시사하고, -95.21의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Gilead Sciences Inc (GILD) 종목은 제약 및 의료 연구 산업에 속하고 최신 연간 수익은 29.44B이며, 산업 내에서 16위를 차지하고 있습니다. 순이익은 8.51B이며, 산업 내에서 8위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 157.08, 최고가는 177.00, 최저가는 118.00입니다.

기업별 리스크:

- 길리어드 사이언스(Gilead Sciences) 주식 등급에 대한 다수 애널리스트의 하향 조정은 밸류에이션 우려와 향후 성장 전망의 투기적 성격을 반영한다.

- 최근 78억 달러 규모의 아셀렉스(Arcellx) 인수는 아니토셀(anito-cel)의 승인 및 상업적 성공에 관한 상당한 재무적·규제적 불확실성을 야기하며, 2028년까지는 주당순이익(EPS) 증대 효과가 나타나지 않을 것으로 예상된다.

- 길리어드의 세포 치료제 포트폴리오는 상당한 도전에 직면해 있으며, 이는 2025년 4분기 매출 6% 감소와 경쟁 심화에 따른 2026년 전년 대비 10%의 매출 하락 전망으로 입증된다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.