브렌트 원유(UKOIL) 종목이 7월9일에 급락했습니다. 이런 변화가 일어난 원인은 무엇인가요?

브렌트 원유 (UKOIL) 종목은 7월9일 02:45(ET)에 2.02% 하락하여, 현재 가격은 $77.77이고, 최근 7일간 8.62% 상승했습니다.

오늘 브렌트 원유(UKOIL) 주가 하락의 요인은 무엇인가요?

2026년 7월 9일 발생한 UKOIL의 하락세는 주로 주초 뉴스에 따른 극심한 변동성 속에서 급등한 이후, 시장 참여자들의 통상적인 기술적 조정과 차익 실현이 반영된 결과입니다. 앞선 거래일 동안 미국과 이란 간의 지정학적 적대 행위가 고조되면서 글로벌 원유 벤치마크 가격은 가파르게 상승했습니다. 미국은 이틀 연속으로 이란 내 목표물에 군사 타격을 가하고 이란산 원유 판매에 대한 임시 제재 유예 조치를 취소했으며, 이에 따라 외교 관계의 완전한 파탄과 핵심 수로인 호르무즈 해협을 통한 주요 해상 운송 차질에 대한 우려가 즉각적으로 커졌습니다.

이러한 지정학적 긴장 고조는 초기에 에너지 시장에 상당한 위험 프리미엄을 다시 불어넣으며 브렌트유 가격을 일시적으로 배럴당 80달러선 위로 밀어 올렸습니다. 다만 이후 장중 하락세가 나타난 것은 시장이 군사 타격으로 인한 즉각적인 충격을 빠르게 소화했음을 보여줍니다. 초기 패닉이 진정되면서 거래자들은 차익 실현에 나섰으며, 특히 백악관 측에서 이번 군사적 충돌이 빠르게 해결되기를 기대하며 향후 외교적 대화의 여지를 남겨두고 전면적인 지역 전쟁은 피할 것임을 시사하는 발언이 나오면서 이러한 흐름이 두드러졌습니다.

단기적인 차익 실현 외에도, 보다 광범위한 구조적 요인과 거시경제적 역풍이 이번 가격 조정을 뒷받침했습니다. 중동 지역의 해상 운송 병목 현상에 대한 위험 고조로 가격 변동성은 유지되고 있으나, 근본적인 글로벌 수급 균형은 여전히 공급이 원활한 상태를 유지하고 있습니다. 비OPEC 국가들의 글로벌 생산 능력 상향 조정과 수요 증가세 둔화 전망은 에너지 가격의 지속적인 상승 모멘텀을 계속해서 제한하고 있습니다. 또한 주초 유가의 급격한 상승은 글로벌 인플레이션 고착화에 대한 우려를 즉각적으로 다시 자극했습니다. 이에 따라 금융시장이 중앙은행의 금리 인상 전망 시기를 앞당기면서 미 달러화가 강세를 보였고, 이는 달러화 표시 원자재 가격에 자연스러운 역풍으로 작용했습니다.

결과적으로 브렌트유의 장중 하락은 지정학적 요인에 따른 강한 확신 속의 가격 재평가 국면에서 기술적 조정 상태로의 전환을 의미합니다. 투자자들은 페르시아만에서 나오는 추가 보도에 여전히 매우 민감하게 반응하고 있으나, 해상 원유 흐름에 즉각적이고 물리적인 차질이 발생하지 않으면서 시장은 초기의 전쟁 위험 프리미엄을 완화할 수 있었습니다.

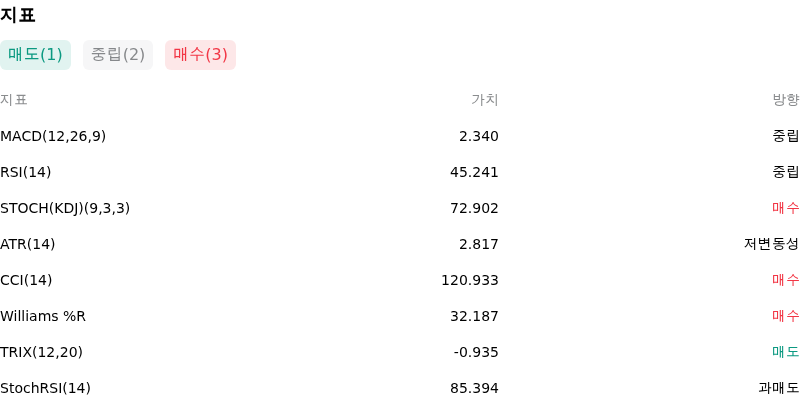

브렌트 원유(UKOIL) 기술 분석

기술적으로 브렌트 원유 (UKOIL) 종목은 MACD (12,26,9) 값이 2.340이며, 이는 중립 신호를 나타냅니다. 45.241의 상대강도지수 값은 중립 상태를 시사하고, 32.187의 윌리엄스 %R 값은 매수 상태를 의미합니다. 주의 깊게 모니터링하십시오.

브렌트 원유(UKOIL) 더 자세히 보기

최근 동향 및 리스크:

- OPEC+ 생산량 목표치 인상:OPEC+ 동맹은 2026년 8월부터 공동 생산량 목표치를 하루 평균 18만 8,000배럴 추가 인상하기로 합의안을 공식화했다. 이는 5달 연속으로 쿼터를 확대한 것으로, 핵심 산유국들이 시장 점유율을 되찾기 위해 본격적인 공세에 나섰음을 보여주며 하반기 진입 시점에 구조적 공급 과잉을 초래할 우려가 있다.

- 글로벌 수요 둔화 및 재고 증가:미국 에너지정보청(EIA)은 최근 전망에서 글로벌 석유 소비 전망치를 하향 조정하며, 2026년 수요가 하루 평균 110만 배럴 감소할 것으로 예상했다. 이러한 수요 위축은 특히 중국이 걸프산 원유 구매를 대폭 줄인 아시아 지역에서 두드러지며, 이에 따라 씨티 등 주요 금융기관들은 브렌트유 가격이 배럴당 60~65달러 선까지 하락할 수 있다는 전망을 내놓고 있다.

- 4월 이후 첫 주간 미국 원유 재고 증가:EIA의 최근 주간 석유 보고서에 따르면, 미국 상업용 원유 재고가 300만 배럴 깜짝 증가하며 10주 연속 이어지던 감소세를 뒤집고 110만~160만 배럴 감소를 예상했던 시장 전문가들의 전망을 벗어났다. 이번 재고 증가는 정제되지 않은 원유 수입의 증가와 함께 미국 국내 정유 시설 가동률 하락이 맞물린 데 따른 것이다.

- 약세로 돌아선 선물 곡선:브렌트유 선도 곡선의 전단(최근월물)이 완만한 콘탱고(원월물 고가) 구조로 진입했다. 9월 인도분 선물 가격이 현물 가격을 웃도는 것은 당월물 실물 원유 공급이 즉각적인 정제 수요를 일시적으로 초과하고 있음을 나타내며, 이는 역사적으로 현물 가격에 하방 압력을 가하는 요인이다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.