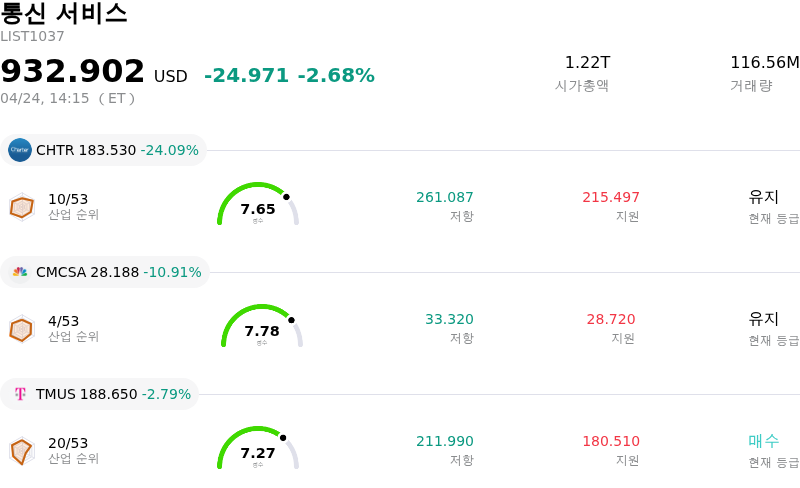

Comcast Corp (CMCSA) 주식 움직였습니다 하락 10.92%에 4월24일: 변동을 뒷받침하는 사실

Comcast Corp (CMCSA) 종목은 10.92% 하락하여 움직였습니다. 통신 서비스 업종은 2.68% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Charter Communications Inc (CHTR) 하락 24.09%, Comcast Corp (CMCSA) 하락 10.91%, T-Mobile US Inc (TMUS) 하락 2.79%입니다.

오늘 Comcast Corp(CMCSA) 주가 하락의 요인은 무엇인가요?

Comcast의 주가는 엇갈린 재무 상황을 보여준 2026년 1분기 실적 발표 이후 하락했다. Media, Studios, Theme Parks 부문의 강력한 실적에 힘입어 매출은 애널리스트 예상치를 상회했으나, 수익성 지표는 눈에 띄게 감소했다.

수익성 하락은 주로 Milan Cortina Winter Olympics와 Super Bowl LX 등 주요 스포츠 이벤트와 관련된 프로그래밍 비용의 대폭적인 증가와 스트리밍 플랫폼 Peacock에 대한 투자 확대에 기인했다. 이러한 상당한 지출은 순이익, 조정 순이익, 조정 EBITDA 및 주당순이익(EPS)에 큰 부담으로 작용했다.

광대역 시장 내 지속적인 경쟁 압력 또한 투자자 우려를 가중시켰다. 국내 주거용 광대역 순손실 개선에도 불구하고, Connectivity & Platforms 부문은 경영진이 경쟁적인 가격 책정과 무선 상품 제공으로 인한 가입자당 평균 매출(ARPU) 압박을 인정하면서 역풍을 맞았다. 분석가들은 타 통신사들의 광섬유 확장과 고정 무선 솔루션의 성장에 따른 경쟁 심화에 주목했다.

부정적인 심리를 더하며, Deutsche Bank는 이러한 경쟁 역학으로 인해 향후 몇 년간 EBITDA 및 잉여현금흐름(FCF)의 성장 전망이 불투명하다는 점을 들어 Comcast의 주식 등급을 하향 조정했다. 이러한 분석가 전망의 조정은 회사의 장기적인 재무 궤적에 대한 투자자의 우려를 강화하며 관측된 주가 움직임으로 이어진 것으로 보인다.

Comcast Corp(CMCSA) 기술 분석

기술적으로 Comcast Corp (CMCSA) 종목은 MACD (12,26,9) 값이 [-0.22]이며, 이는 중립 신호를 나타냅니다. 69.58의 상대강도지수 값은 중립 상태를 시사하고, -9.57의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Comcast Corp(CMCSA) 미디어 보도

미디어 보도 측면에서 Comcast Corp (CMCSA)는 보도 점수가 46이며, 이는 보통 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 중립적 구역에 있습니다.

Comcast Corp(CMCSA) 펀더멘털 분석

Comcast Corp (CMCSA)는 통신 서비스 산업에 속하며 최신 연간 수익은 $123.71B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 $20.00B이며, 산업 내에서 2위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 보유 상태로 평가했으며, 목표 가격 평균은 $33.64, 최고가는 $53.00, 최저가는 $23.00입니다.

Comcast Corp(CMCSA) 더 자세히 보기

기업별 리스크:

- 치열한 경쟁으로 인한 주거용 초고속 인터넷 가입자의 지속적인 감소와 가입자당 평균 매출(ARPU)에 대한 지속적인 압박이 이어지고 있으며, 이러한 추세는 2026년 2분기에 더욱 심화될 것으로 전망됩니다.

- 스트리밍 서비스 피콕(Peacock)의 조정 EBITDA 손실이 확대되어 2026년 1분기 4억 3,200만 달러를 기록했으며, 이는 해당 성장 부문에 대한 지속적인 대규모 투자와 수익성 개선 지연을 시사합니다.

- 도이치뱅크는 장기 EBITDA 및 잉여현금흐름(FCF) 추정치 하향 조정을 근거로 투자의견을 "매수"에서 "보유"로 하향 조정했으며, 이는 2026년 이후의 정체된 성장 전망을 반영한 결과입니다.

- 2026년 하반기 상당수 고객의 무료 프로모션 혜택 종료에 따른 모바일 가입자의 대규모 이탈 가능성이 존재하며, 이는 무선 부문의 지속적인 성장에 리스크 요인으로 작용할 수 있습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.