하락세 지속: 세레브라스 장전 거래에서 12% 이상 폭락, 매출총이익률 가이드런스에 발목 잡혀

AI 팟캐스트

세레브라스(CBRS) 주가가 2026 회계연도 2분기 매출총이익률 가이던스 하향 조정으로 인해 12% 이상 급락했다. 경영진은 데이터 센터 부족에 따른 리스백 및 증설 비용 증가로 마진이 10~15%p 하락할 것으로 예상했다. 높은 밸류에이션(P/S 95.6배)과 거시경제적 불확실성이 겹치며 수익성 우려가 고조되는 상황이다.

반면 모건스탠리 등 일부 기관은 WSE의 기술적 독점성을 근거로 비중확대 의견을 유지하며 장기적 성장에 주목하고 있다. 향후 기술 상용화 진척도와 단기 비용 압박 사이의 균형을 맞추는 것이 핵심 과제로 평가된다. 시장은 세레브라스의 수익성 개선 경로가 명확해지기를 요구하고 있다.

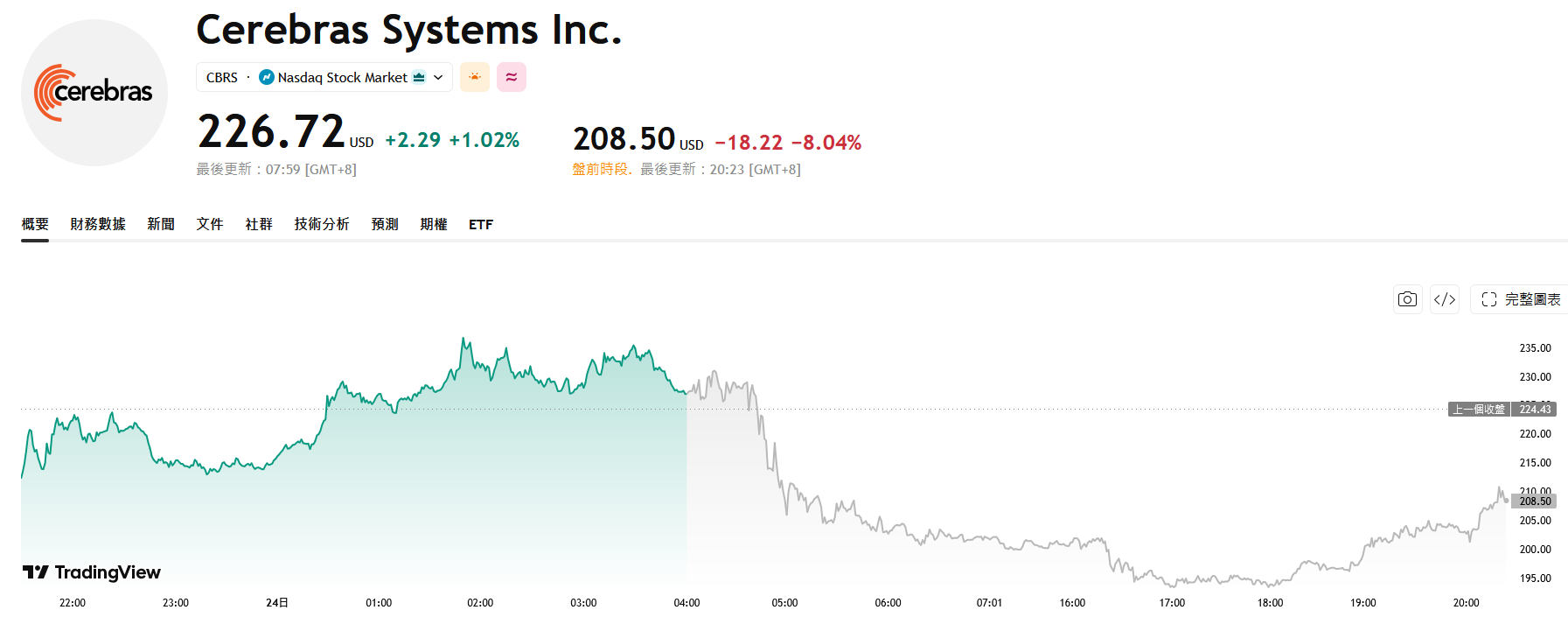

TradingKey - "엔비디아 도전자" 세레브라스 ( CBRS)가 수요일 정규장 시작 전 거래에서 전날 시간외 거래의 하락세를 이어가며 주가가 한때 12% 이상 폭락했다.

출처: TradingView

시장 패닉의 직접적인 도화선은 이 회사의 실적 가이던스였다. 경영진은 2026 회계연도 2분기 핵심 매출총이익률이 1분기의 46.5%에서 36%~38%로 급락할 것으로 예상했으며, 연간 핵심 매출총이익률 가이던스는 38%~41%로 설정했다.

이러한 수준은 경쟁사인 엔비디아의 매출총이익률인 약 70%를 크게 밑돌 뿐만 아니라, 이 회사가 확장 과정에서 직면한 비용 압박을 드러낸다.

밥 코민 최고재무책임자(CFO)는 콘퍼런스 콜에서 데이터 센터 공간의 심각한 부족으로 인해 고객으로부터 장비를 리스백(재임차)하고 자체 용량을 증설해야 하는 상황이며, 이로 인해 올해 마진이 10~15%포인트 하락할 것이라고 설명했다.

시장을 더욱 불안하게 만드는 것은 최근 광범위한 기술주 매도세로 인해 AI 비용 상승과 연방준비제도(Fed)의 잠재적인 금리 인상에 대한 우려가 고조된 현재의 거시경제 환경에서, 세레브라스의 수익성 전망이 특히 취약해 보인다는 점이다.

고평가된 AI 칩 신흥 강자로서 세레브라스는 위험 회피(risk-off) 환경의 직격탄을 맞고 있다. 현재 이 회사의 주가는 주가매출비율(P/S) 95.6배에 거래되고 있으며, 이는 엔비디아의 약 40배 수준보다 훨씬 높은 수치다. 이에 따라 시장은 수익성 개선을 위한 더 명확한 경로를 갈망하고 있다.

그러나 기관 투자자들은 세레브라스의 장기 전망에 대해 여전히 낙관적이다.

모건스탠리 ( MS)는 세레브라스의 웨이퍼 스케일 엔진(WSE)이 저지연 AI 추론 분야에서 강력한 기술적 독점성을 보유하고 있다고 판단하여 '비중확대(Overweight)' 의견을 유지하고 목표주가를 250달러에서 273달러로 상향 조정했다.

TD 코웬 역시 아마존 및 OpenAI와 체결한 전략적 협력 합의가 세레브라스의 장기적인 성장을 위한 핵심 기둥이라고 지적했다.

분석가들은 투자자들에게 단기적인 수익성 변동보다는 기술 상용화 및 생산 능력 확장에서의 진척 상황에 집중하며 인내심을 가질 것을 권고했다.

세레브라스는 독특한 웨이퍼 스케일 집적 기술을 바탕으로 AI 칩 분야에서 차별화된 입지를 차지하고 있으며, 주력 제품인 웨이퍼 스케일 엔진 3(Wafer-Scale Engine 3)는 세계에서 가장 빠른 상업용 AI 프로세서로 널리 인정받고 있다.

올해 5월 상장한 이후 이 회사는 기술 연구개발(R&D)과 생산 능력 확장을 위해 약 55억 5,000만 달러를 조달했다. 다만, 거대한 칩 크기에서 비롯되는 제조 비용 압박과 데이터 센터 구축에 필요한 대규모 투자는 수익성을 제약하는 단기적인 걸림돌이 되었다.

기술적 우위를 유지하면서 단기적인 수익성과 장기적인 성장의 균형을 맞추는 것이 향후 세레브라스 발전의 핵심 과제가 될 것이다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.