넷플릭스 4분기 실적 전망: 광고 사업이 성장을 견인할 전망, 워너 브라더스 계약이 주가의 핵심 변수

AI 팟캐스트

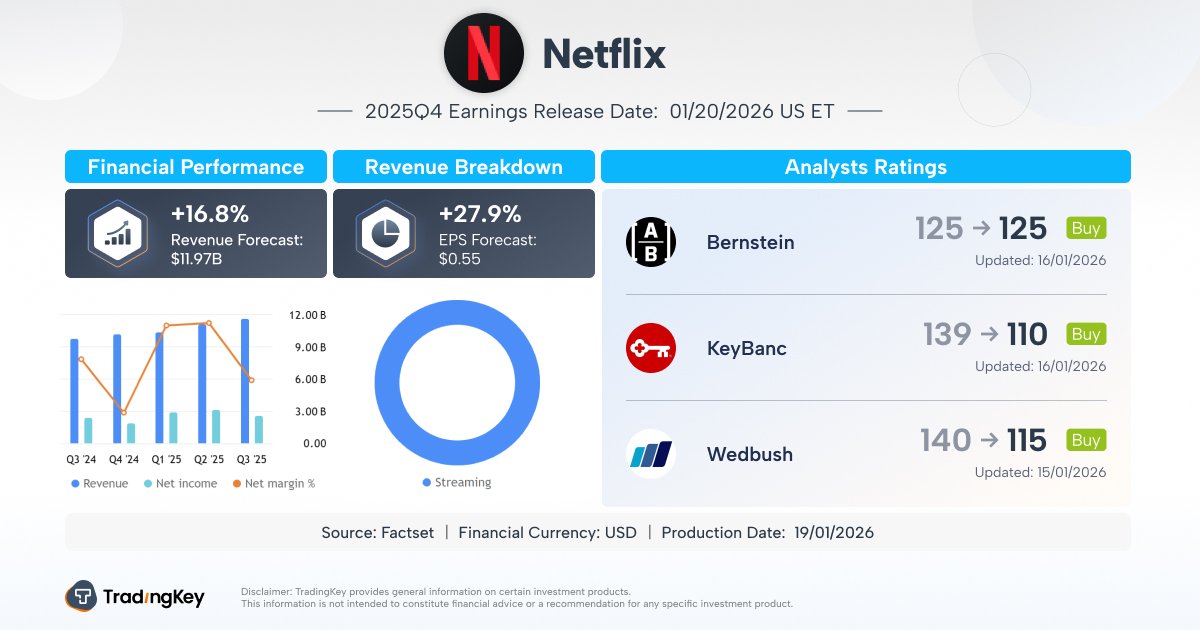

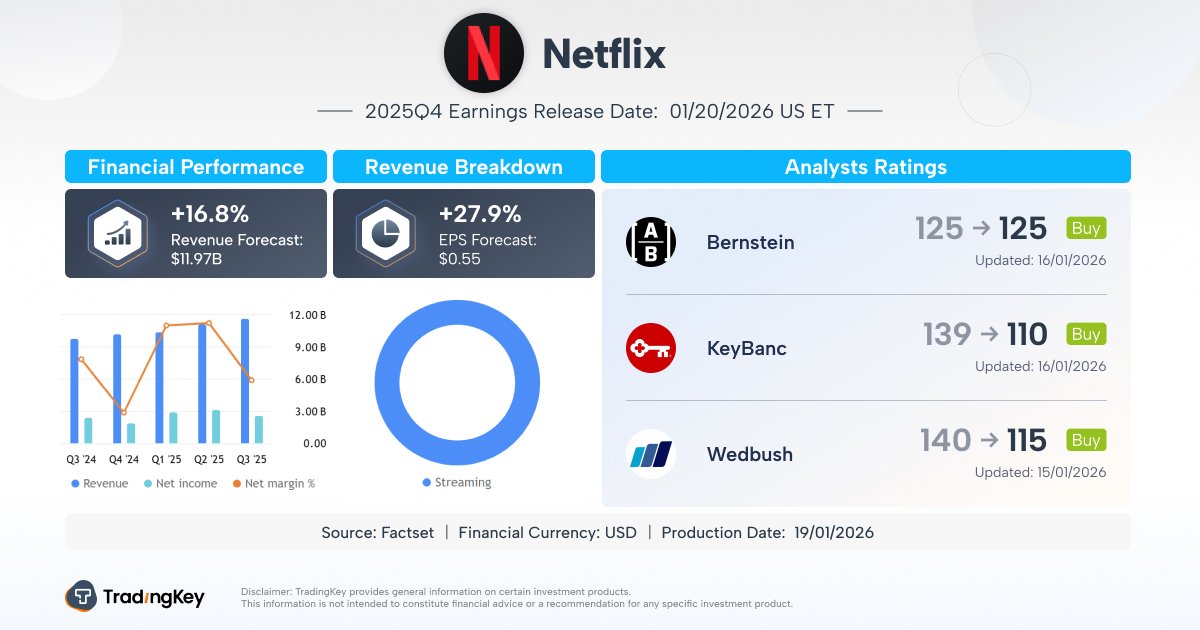

Netflix의 4분기 실적 발표가 임박했으나, 시장 관심은 워너 브라더스 디스커버리(WBD) 인수 제안으로 옮겨가고 있다. 분석가들은 4분기 매출 119.7억 달러, 주당순이익 0.55달러를 예상한다. WBD 인수 방식 전환 가능성 및 2026년 EPS 부담, 주가 하방 압력에 대한 우려가 제기된다.

다만, 광고 사업 성장이 주가 촉매제로 남아 있으며, '기묘한 이야기' 등 기대작 출시로 4분기 실적은 개선될 전망이다. 광고 매출은 2026년 주요 수익원이 될 것으로 예상되며, 구독 모델에서 다각화된 수익 구조로의 전환이 긍정적으로 평가받고 있다. 대부분 월가 분석가는 '매수' 의견과 함께 평균 목표 주가 124.39달러를 제시하며 낙관적인 태도를 유지하고 있다.

TradingKey - 스트리밍 거인Netflix (NFLX.US)Netflix(NFLX.US)는 오는 1월 20일 미국 시장 마감 후 4분기 실적을 발표할 예정이다. 다만 시장의 초점은 더 이상 이번 분기 실적에만 국한되지 않고, 워너 브라더스 디스커버리(WBD) 자산 인수 제안과 관련한 최신 동향 및 장기적인 전략적 함의로 옮겨가고 있는 것으로 보인다.

팩트셋(FactSet) 데이터에 따르면 분석가들은 Netflix의 4분기 매출이 전년 동기 대비 16.8% 증가한 119억 7,000만 달러에 달하고, 주당순이익(EPS)은 약 0.55달러를 기록할 것으로 예상하고 있다.

[Netflix 4분기 실적 전망, 출처: TradingKey]

파라마운트 스카이댄스(PSKY)와의 적대적 인수 경쟁에 직면한 가운데, 시장 루머에 따르면 Netflix(NFLX)는 경쟁력을 높이기 위해 초기 현금 및 주식 병행 인수 모델에서 전액 현금 제안으로 전환할 가능성이 제기되고 있다.

시장 분석에 따르면 이번 잠재적 거래의 전략적 중요성은 어느 정도 실적 데이터 자체의 중요성을 압도하고 있다. 회사의 장기적인 성장 포지셔닝은 여전히 명확하지만, 워너 브라더스 디스커버리(WBD)에 대한 전액 현금 인수 방식으로의 전환은 2026년 주당순이익에 부담을 줄 수 있으며, 이는 주가에 상당한 하방 압력을 가할 가능성이 있다.

특히 실적 가이드라인 약화, 예상치에 못 미치는 결과, 워너 브라더스 디스커버리 인수를 둘러싼 불확실성 등으로 인해 주가는 2025년 고점 대비 34% 이상 하락했다.

인수로 인한 다양한 불확실성을 제외하면, 대부분의 시장 분석가들은 구독 서비스 내 광고 사업 성장의 현저한 가속화가 Netflix(NFLX) 주가의 주요 촉매제로 남아 있다고 보고 있다. 특히 상대적으로 평이했던 3분기 실적 이후 가입자 수가 꾸준히 회복되고 있다는 점이 긍정적이다.

콘텐츠 공급 측면에서는 '기묘한 이야기'의 마지막 시즌, 크리스마스 당일 NFL 생중계, 다니엘 크레이그 주연의 '나이브스 아웃' 세 번째 시리즈 등이 모두 전형적인 '흥행 보증 수표'들이다. 이에 따라 월가에서는 Netflix의 4분기 매출 실적이 앞선 세 분기보다 더 인상적일 가능성이 높다고 대체로 판단하고 있다.

웨드버시(Wedbush)의 분석가 알리시아 리즈는 시장이 Netflix(NFLX)의 글로벌 광고 배치 진전 상황을 과소평가하고 있을 수 있다고 보고 있다. 광고 생태계가 자리를 잡으면서 해당 부문은 본격적인 물량 확대 단계에 진입하고 있다.

이 기관은 광고 매출이 2026년까지 Netflix의 핵심 수익 엔진이 되고 2027년에는 더 큰 상업적 잠재력을 끌어낼 것으로 기대하고 있다. 이는 또한 Netflix가 구독료에 크게 의존하던 기존의 단일 모델에서 보다 다각화된 수익 구조로 착실히 전환하고 있음을 의미한다.

[대부분의 분석가들은 '매수' 이상의 등급을 부여하며 대체로 낙관적인 태도를 유지하고 있음; 출처: TradingKey]

TradingKey의 주식 점수 도구에 따르면 월가 분석가들은 대체로 낙관적이며 해당 종목에 '매수' 등급을 부여하고 있다. 평균 목표 주가는 124.39달러로, 이는 최대 41.35%의 상승 여력을 나타낸다.

추정치 수정 추이를 살펴보면 지난 3개월 동안 EPS 추정치는 상향 조정 18건 대 하향 조정 9건을 기록했고, 매출 추정치는 상향 조정 25건 대 하향 조정 6건을 기록하며 Netflix(NFLX) 자체 전망에 대한 자신감을 반영했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.