Resumen completo del discurso de Jensen Huang en Taipéi: Quién ganó, y el foso de quién se está desmoronando silenciosamente

Podcast IA

Jensen Huang anunció tres novedades clave de Nvidia: RTX Spark para PC, la CPU Vera para centros de datos y una inversión anual de $150 mil millones en Taiwán. Estos anuncios impactaron los mercados, especialmente a Qualcomm y Intel. La tesis de Qualcomm se mantiene en smartphones y automoción, con su participación en PC siendo menor. Intel enfrenta presiones en centros de datos y PC. ARM Holdings, el verdadero ganador silencioso, se beneficia de las licencias de arquitectura en el ecosistema de IA. TSMC, como proveedor exclusivo de empaquetado avanzado, se posiciona como un beneficiario seguro. Nvidia evoluciona a una empresa de plataforma de IA, con CUDA como un foso defensivo crucial.

El 1 de junio, en el Taipei Music Center, Jensen Huang permaneció en el escenario durante casi dos horas con su emblemática chaqueta de cuero. Reveló tres cosas: un chip para ordenadores convencionales, una CPU dedicada a centros de datos y la reafirmación de un compromiso de inversión anual de 150.000 millones de dólares en Taiwán.

Cuando terminó el discurso y cerraron los mercados estadounidenses, Nvidia había subido cerca de un 6%, Qualcomm había caído un 8,78%, Intel un 4,67% y AMD un 1,16%. La primera reacción de muchos al ver los movimientos del mercado ese día fue: Nvidia ganó, Qualcomm está acabado.

Ese juicio no es erróneo, pero solo cuenta la mitad de la historia. Lo que los inversores realmente deben analizar es qué narrativas cambiaron tras este evento, cuáles no y hacia dónde debería dirigirse el dinero en el próximo año o dos. Analicémoslas una por una.

Primero, recapitulemos los anuncios

El núcleo de lo que Jensen Huang presentó esta vez fueron tres cosas.

La primera es RTX Spark. Este es el primer chip diseñado íntegramente por Nvidia para ordenadores personales, con el nombre en clave de plataforma N1X, codesarrollado con la taiwanesa MediaTek y fabricado con el proceso de 3 nm de TSMC. Cuenta con 20 núcleos de CPU más una GPU de arquitectura Blackwell, admite hasta 128 GB de memoria unificada y ofrece 1 PFLOP de rendimiento de computación de IA. Se lanzará este otoño con la primera oleada de portátiles de marcas asociadas como Dell XPS 16, Lenovo Yoga Pro, Microsoft Surface Laptop Ultra, HP OmniBook, ASUS ProArt, MSI y Acer. Además de los portátiles, también aparecerá en ordenadores de sobremesa Mini PC.

Fuente: Nasi Lemak Tech

La segunda es la CPU Vera. Se trata del primer chip de CPU independiente de Nvidia que entra en el mercado de CPU para centros de datos, ofreciendo un rendimiento 1,8 veces más rápido que x86 en cargas de trabajo de inferencia de IA, con clientes iniciales que incluyen a OpenAI, Anthropic y SpaceX. Analizaremos la importancia de esto más adelante con mayor detalle, ya que la lógica que implica es de mayor alcance que la de RTX Spark.

La tercera es el compromiso de inversión anual de 150.000 millones de dólares en Taiwán, junto con la visita personal de Jensen Huang al presidente de TSMC, C.C. Wei, para asegurar la capacidad de empaquetado avanzado CoWoS necesaria para la producción en masa de la plataforma Vera Rubin. La plataforma Vera Rubin entró en producción en masa en el primer trimestre de 2026, el primer rack Vera Rubin ya está funcionando en Microsoft Azure, las entregas completas a los principales proveedores de la nube comenzarán en el segundo semestre y el aumento de la producción en masa del rack NVL72 se completará a finales de año.

Los tres anuncios de un vistazo

Producto | Posicionamiento | Proceso | Lanzamiento/Entrega | Principales competidores |

RTX Spark (N1X) | SoC para PC / Portátil | TSMC 3nm | Otoño de 2026 | Qualcomm Snapdragon X, Intel Core Ultra |

CPU Vera | CPU para centros de datos | TSMC 3nm | 2S 2026 | Intel Xeon, AMD EPYC |

Plataforma Vera Rubin | Integración de GPU+CPU para centros de datos de IA | TSMC 3nm (N3P) | Entrega en el 2S 2026 | Serie AMD MI450 |

Una breve nota sobre el nombre "Vera Rubin". Nvidia tiene una larga tradición de bautizar sus arquitecturas de chips con nombres de científicos: Ada Lovelace (matemática, pionera de la informática), Grace Hopper (científica de la computación) y David Blackwell (matemático) han aparecido en la línea de productos de Nvidia. Vera Rubin fue una astrónoma estadounidense que, en las décadas de 1960 y 1970, descubrió pruebas directas de la materia oscura en el universo mediante observaciones de las curvas de rotación galáctica, una sustancia misteriosa, invisible e intangible, pero que constituye cerca del 85% de toda la materia del universo. Al dar su nombre a la plataforma insignia de próxima generación, la metáfora de Jensen Huang invita a la reflexión: el poder de la IA puede ser como la materia oscura; aún no se ha visto por completo, pero ya está remodelando las reglas subyacentes por las que opera todo.

Fuente: astronomy.com

Qualcomm: Posiblemente sobrevendida por motivos emocionales

Qualcomm cayó un 8,78% en el día, la mayor caída entre todas las acciones afectadas. La lógica superficial es sencilla: el RTX Spark de Nvidia apunta directamente al mercado de PC con Windows ARM, y la serie Snapdragon X de Qualcomm es actualmente casi el único proveedor en ese mercado. Nvidia atrajo a Microsoft, Dell y Lenovo al terreno de juego, y le está quitando el pan de la boca a Qualcomm.

Pero esta lógica presenta varios problemas importantes en sus detalles.

En primer lugar, la cuota de Qualcomm en el mercado de PC no es grande para empezar. Cuando se lanzó la serie Snapdragon X en 2024, los envíos fueron inferiores a 1 millón de unidades; a principios de 2025, la propia Qualcomm afirmaba tener aproximadamente el 10% del mercado de PC de gama alta (por encima de los 800 dólares). Esa cifra del 10% parece significativa, pero solo cubre el segmento premium y le llevó casi un año alcanzarla. El mercado total de PC envía unos 300 millones de unidades al año: la escala de Qualcomm simplemente no juega en la misma liga que la cuota de más del 70% de Intel.

En segundo lugar, RTX Spark no se lanzará hasta el otoño de este año, con los primeros productos posicionados explícitamente en el nivel de precios premium; Nvidia y Microsoft no han revelado precios específicos, limitándose a decir que se dirige a la gama alta. Incluso si el lanzamiento se produce sin contratiempos, sigue siendo una incógnita cuántas unidades podrán enviarse realmente para finales de 2026, y esto no se reflejará en las finanzas de Nvidia a corto plazo.

Lo más importante es que el verdadero foso (moat) de Qualcomm nunca estuvo en los PC. Mucha gente, en el momento en que oye que Nvidia está fabricando chips para PC, piensa inmediatamente en Qualcomm y asume que ha recibido un golpe en un punto vital. Pero si se desglosa la estructura de ingresos de Qualcomm, los chips para PC representan en realidad una cuota muy pequeña, y se trata de un nuevo negocio que Qualcomm empezó a desarrollar hace apenas dos años. Dada esa base, incluso si se reduce a la mitad, el impacto en la valoración global es bastante limitado.

Lo que verdaderamente sostiene a Qualcomm como empresa son dos cosas.

La primera son los chips de banda base (baseband) para smartphones. Este negocio es el núcleo de Qualcomm, forjado durante décadas. Por cada buque insignia de Android vendido a nivel mundial, casi con toda seguridad funciona con un chip de banda base de Qualcomm: Samsung, Xiaomi, OPPO, vivo dependen de Qualcomm para sus modelos de gama alta. Esa posición no se sustituye fácilmente, porque los ciclos de desarrollo de los chips de banda base son extremadamente largos, los procesos de certificación son complejos y la compatibilidad con los operadores debe gestionarse operador por operador. MediaTek está ganando terreno, pero la ventaja de Qualcomm sigue siendo clara. RTX Spark es un chip para PC; ni siquiera toca este negocio.

La segunda son los chips para automoción. La plataforma Snapdragon Ride de Qualcomm ha ido ganando terreno entre los fabricantes de automóviles uno por uno en los últimos dos años. La lógica aquí se asemeja a la del negocio de los smartphones: una vez que un chip de automoción entra en la cadena de suministro de un vehículo, los costes de sustitución son extremadamente altos, ya que todo el stack de software, las interfaces de los sensores y las actualizaciones OTA están estrechamente vinculados al chip; cualquier cambio supone una cascada de complicaciones. Además, los ciclos de los productos de automoción son mucho más largos que los de los smartphones; un modelo de vehículo se vende durante cinco años, y el chip absorbe el volumen de cinco años con él. Lo que Qualcomm está construyendo aquí es un modelo de ingresos de "cola larga", no una transacción única.

Ahora veamos el rendimiento reciente de Qualcomm. Apenas un mes antes de la inauguración de Computex, el 29 de abril, se publicaron los resultados del segundo trimestre del año fiscal 2026, superando las expectativas del mercado. El CEO también anunció en la llamada que habían asegurado un pedido de chips personalizados de un gran cliente de la nube hiperescalable, lo que impulsó la acción al alza de forma continua, con ganancias acumuladas de más del 34% hasta finales de mayo. Dos factores impulsaron ese rally: primero, el pedido de chips personalizados para centros de datos de un importante cliente hiperescalable; segundo, que los ingresos por chips de automoción alcanzaron un récord histórico de 1.300 millones de dólares, un 38% más que el año anterior. Nada de esto tiene que ver con el mercado de PC. Qualcomm está expandiendo silenciosamente sus límites comerciales hacia los centros de datos y la automoción; esa fue la verdadera razón por la que el mercado se entusiasmó con ese informe de resultados.

Ninguna de estas dinámicas cambió tras el discurso de Jensen Huang.

Desglose del negocio de Qualcomm: el PC es solo una pequeña fracción

Segmento | Cuota de mercado (2T FY2026) | Impacto de RTX Spark |

Banda base para smartphones (teléfonos móviles) | ~57% | Sin impacto |

IoT (incl. chips Snapdragon X para PC) | ~16% | El segmento de PC enfrenta competencia directa |

Licencias de tecnología (QTL) | ~13% | Sin impacto |

Automotriz (Snapdragon Ride) | ~13% | Sin impacto |

Por lo tanto, la caída de Qualcomm en la jornada fue más una reacción emocional a la narrativa de la pérdida de cuota en el mercado de PC. Si se considera que las ventajas competitivas de Qualcomm en los sectores de smartphones y automotriz se mantendrán intactas durante los próximos dos o tres años, este retroceso parece más una oportunidad de observación que una señal para operar a la baja.

Intel: Luchando en dos frentes — El que realmente debería preocupar

Si Qualcomm sufrió una sobreventa por motivos emocionales, Intel es la empresa cuya tesis de inversión a largo plazo resultó más dañada sustancialmente por este evento.

La historia comienza con el mercado de CPU para centros de datos. Antes de la ola de la IA, Intel poseía más del 90% de la cuota en CPU para servidores, prácticamente un monopolio. En los últimos tres años, la serie EPYC de AMD ha erosionado de forma constante la cuota de Intel mediante un rendimiento por vatio superior, situando la cuota de ingresos de AMD en CPU para servidores cerca del 40% para 2025. La ventaja competitiva en CPU para centros de datos de la que dependía la supervivencia de Intel se ha ido desmoronando pieza por pieza.

Ahora ha llegado la CPU Vera. Nvidia anunció que sus primeros clientes de la CPU Vera son OpenAI, Anthropic y SpaceX, precisamente los clientes de primer nivel con la inversión más intensiva en infraestructura de IA. Jensen Huang afirmó que esto abre un nuevo mercado de 200.000 millones de dólares, y ese mercado era precisamente el núcleo del negocio de centros de datos de Intel.

Cambios en la cuota de mercado de CPU para servidores de centros de datos

Periodo | Intel | AMD | ARM/Otros |

Alrededor de 2020 | ~90% | ~10% | Insignificante |

Finales de 2024 | ~64% | ~36% | Pequeña y en crecimiento |

Finales de 2025 | ~59% | ~41% | Pequeña y en crecimiento |

Pronóstico para 2027 | Declive continuo | Ascenso continuo | Crecimiento acelerado por la entrada de Nvidia Vera |

Mientras tanto, la presión sobre Intel en el mercado de PC también aumenta. RTX Spark se dirige a los PC de gama alta, la cuota de AMD en el mercado de PC convencional ya se acerca al 30% y ahora Nvidia está llamando a la puerta.

Lo más problemático es la hoja de ruta tecnológica de Intel. La compañía ha depositado sus esperanzas en el nodo de proceso 18A para recuperar el liderazgo en fabricación, pero los problemas de rendimiento siguen siendo opacos. Además, el 18A introduce simultáneamente dos tecnologías completamente nuevas —RibbonFET y PowerVia—, una combinación que ninguna empresa de la industria ha intentado antes al mismo tiempo, lo que eleva extremadamente el riesgo técnico. Con presiones simultáneas en tecnología, cuota de mercado y relaciones con los clientes, la situación de Intel es la más difícil en décadas.

Un detalle digno de mención: justo en el momento del discurso, Intel y Nvidia anunciaron una colaboración mediante la cual Intel fabricará CPUs x86 personalizadas integradas en la plataforma de infraestructura de IA de Nvidia. Muchos interpretan esto como una relajación de la competencia, pero también puede verse desde otro ángulo: Intel ha convertido su CPU en un proveedor de componentes dentro de la plataforma de Nvidia. Desde el punto de vista del posicionamiento en la industria, esta no es una asociación entre iguales; es una señal de transferencia de control.

La posición de AMD en este evento es relativamente mejor. La cuota de EPYC de AMD en CPU para centros de datos ya se encuentra en un máximo histórico, y la CPU Vera acaba de entrar en el mercado este año; pasará tiempo antes de que afecte realmente a EPYC. AMD es también el único competidor real de Nvidia en el mercado de las GPU. La CPU Vera es una amenaza que AMD debe vigilar de cerca en los próximos dos o tres años, pero aún no ha provocado un choque directo inmediato.

ARM Holdings: El ganador más silencioso pero posiblemente el más importante

ARM Holdings registró la mayor ganancia de la jornada, con una subida del 15%. Muchos vieron esa cifra con desconcierto: ARM no fabrica GPUs ni PCs, ¿por qué subió tanto?

Este es el aspecto más revelador de todo este evento.

El modelo de negocio de ARM es muy particular: no fabrica chips, sino que vende los planos para el diseño de chips, es decir, licencias de arquitectura. Cada vez que una empresa de chips utiliza la arquitectura ARM para diseñar uno, paga a ARM una cuota de licencia; cada vez que se vende un chip, ARM cobra una regalía. RTX Spark utiliza arquitectura ARM. La CPU Vera también utiliza arquitectura ARM. Esto significa que cada chip para PC o CPU para centros de datos que Nvidia vende genera ingresos para ARM.

Esta lógica no se aplica solo a Nvidia. Los chips de la serie M de Apple son arquitectura ARM. Graviton de Amazon es arquitectura ARM. Axion de Google es arquitectura ARM. Snapdragon de Qualcomm es arquitectura ARM. ARM es, en esencia, la entidad que cobra su peaje en esta guerra de chips de IA sin importar quién gane. Para usar una metáfora más directa, ARM es la cabina de peaje de la autopista: Nvidia está a la izquierda, Qualcomm a la derecha, Apple, Amazon y Google pasan por el medio; cuanto más tráfico haya, más recauda ARM.

Fuente: Persistence Market Research

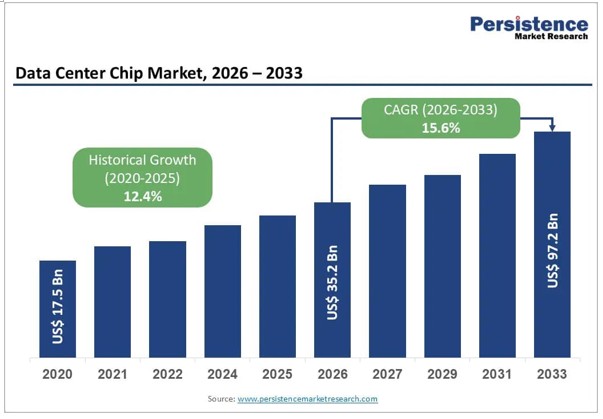

En términos de datos, los ingresos totales de ARM para el ejercicio fiscal 2026 se acercan a los 5.000 millones de dólares, lo que supone un aumento superior al 20% interanual, con unos ingresos por regalías de centros de datos que se han duplicado por dos años consecutivos. Mirando el panorama general, el mercado total de chips para centros de datos será de aproximadamente 350.000 millones de dólares en 2026, y se espera que crezca hasta unos 970.000 millones para 2033. La posición de ARM en esta curva de crecimiento es distintiva: no necesita apostar por qué chip ganará finalmente, ya sea GPU, CPU o chip de red; mientras se utilice la arquitectura ARM, cobrará regalías.

Un detalle digno de mención: ARM posee actualmente aproximadamente 2.000 millones de dólares en pedidos de chips AGI de próxima generación, pero está limitada por la capacidad de producción y solo puede satisfacer cerca de la mitad en la actualidad. Esta es una señal de escasez donde la demanda supera con creces la oferta, lo que significa que el crecimiento de los ingresos de ARM aún no ha reflejado plenamente la escala de la demanda existente.

El PER actual de ARM supera las 400 veces, con una capitalización bursátil por encima de los 400.000 millones de dólares; comprar ARM hoy significa, esencialmente, que ya se está pagando por lo que valdrá en 2034. Su beneficio neto anual no-GAAP es de aproximadamente 1.900 millones de dólares, y la única justificación que el mercado encuentra para este precio es la creencia de que ARM mantendrá un crecimiento de alta velocidad durante los próximos 8 a 10 años sin un solo tropiezo. Esta valoración no es incorrecta en sí misma, pero no deja casi ningún margen de error: cualquier trimestre en el que el crecimiento sea inferior a lo esperado, o cualquier día en que Apple o Google empiecen a reducir su dependencia arquitectónica, la acción corregirá sin piedad.

TSMC: El beneficiario más seguro que está siendo subestimado

La reacción de las acciones de TSMC ese día fue moderada, pero esto puede ser precisamente donde el mercado fue más miope durante todo este evento.

Jensen Huang voló a Taiwán esta vez con una misión central más allá del discurso de apertura: asegurar la capacidad de empaquetado avanzado CoWoS de TSMC. La plataforma Vera Rubin comenzará a enviarse a clientes de hiperescala como Microsoft, Google y AWS en el segundo semestre de este año, completando el aumento de la producción en masa a finales de año. El cumplimiento de ese cronograma depende totalmente de si las líneas de producción CoWoS de TSMC pueden seguir el ritmo.

¿Qué es CoWoS? Es una tecnología de empaquetado que apila múltiples chips de forma compacta utilizando un interpositor de silicio; actualmente es la única solución madura para lograr interconexiones de alta densidad entre la memoria de gran ancho de banda HBM y los chips GPU. Tanto la plataforma Blackwell de Nvidia como la Vera Rubin, que pronto aumentará su producción, dependen de esta tecnología. El problema es que solo TSMC puede hacer esto en el mundo, y nadie puede replicar las líneas CoWoS de TSMC a corto plazo.

TSMC está ejecutando actualmente una de las expansiones de capacidad más agresivas en la historia de los semiconductores: se planea que la capacidad mensual de CoWoS se amplíe de aproximadamente 35.000 obleas a finales de 2024 a más de 100.000 obleas para finales de 2026. Se espera que Nvidia consuma aproximadamente el 60% de la capacidad mundial de CoWoS en 2026, totalizando entre 600.000 y 700.000 obleas, y la oferta sigue siendo ajustada.

Datos clave de TSMC de un vistazo

Métrica | Cifra |

Ingresos del primer trimestre de 2026 | 35.900 millones de dólares, un 41% más interanual |

Margen de beneficio neto del primer trimestre de 2026 | 50,5%, beneficio neto de ~18.200 millones de dólares |

Objetivo de capacidad mensual de CoWoS (finales de 2026) | Más de 100.000 obleas |

Consumo estimado de CoWoS de Nvidia en 2026 | ~600.000–700.000 obleas, ~60% del total mundial |

Previsión de Capex para todo el año 2026 | 52.000–56.000 millones de dólares (límite superior), ~+40% interanual |

Previsión de crecimiento de ingresos para todo el año 2026 | Más del 30% (en términos de USD) |

En este contexto, Nvidia anunció una inversión anual en Taiwán de aproximadamente 150.000 millones de dólares, un aumento de casi 10 veces en comparación con el rango de 10.000 a 15.000 millones de dólares de hace cuatro o cinco años. Una gran parte de ese dinero fluye hacia TSMC. Los ingresos de TSMC en el primer trimestre de 2026, de 35.900 millones de dólares, un 41% más interanual, ya son un máximo histórico, pero el verdadero pico de producción masiva se sitúa entre el segundo semestre de este año y 2027.

Los inversores suelen subestimar el potencial alcista de TSMC al tratarla como un valor que ya cuenta con el consenso del mercado. Pero el foso de TSMC no es solo el liderazgo en procesos; su capacidad de empaquetado CoWoS es un cuello de botella de producción que Nvidia, AMD y Apple no pueden eludir en los próximos tres a cinco años. El valor de esa capacidad reservada es muy difícil de valorar plenamente en las fluctuaciones de las acciones a corto plazo.

Hablemos ahora de la propia Nvidia

CUDA: El muro que no se puede ver

Antes de discutir la valoración, hay algo que vale la pena abordar por separado, porque muchas personas lo pasan por alto al hablar de Nvidia: el foso de CUDA.

CUDA es la plataforma de computación paralela que Nvidia lanzó en 2006, el lenguaje de programación y la biblioteca de herramientas fundamentales que los investigadores e ingenieros de IA utilizan para escribir programas de GPU. Durante casi 20 años, la comunidad global de desarrolladores de IA ha acumulado un volumen masivo de código, modelos y experiencia técnica en CUDA. Hoy en día, más de 5 millones de desarrolladores en todo el mundo utilizan CUDA para el desarrollo de IA. Todo el código que han escrito está bloqueado en el ecosistema de Nvidia; cambiar a una GPU de AMD u otro proveedor significa que todo el código base debe reescribirse u optimizarse de nuevo. En los grandes laboratorios de IA, el coste de esa migración suele ascender a cientos de millones de dólares.

Google y Meta desarrollaron conjuntamente el proyecto TorchTPU entre 2025 y 2026, específicamente para permitir que PyTorch se ejecute de forma fluida en las TPU de Google y así romper el efecto de bloqueo de CUDA. Este proyecto es significativo, pero las evaluaciones de las instituciones de investigación concluyen que, incluso en el escenario más optimista, el reemplazo de CUDA por TorchTPU en entornos de producción llevaría de 12 a 18 meses o más. La razón no es solo técnica, sino también la inercia del ecosistema: 5 millones de desarrolladores no cambian de plataforma de la noche a la mañana.

Con cada nueva generación de chips, Nvidia actualiza simultáneamente las bibliotecas CUDA correspondientes, las optimizaciones de operadores y las herramientas de programación, vinculando las ventajas de hardware con las de software. Esto significa que incluso si las especificaciones de hardware de un competidor se igualan sobre el papel, sin el ecosistema de software acompañante, el rendimiento simplemente no se puede alcanzar en la práctica. Esta es la razón fundamental por la que las GPU de la serie MI de AMD han sufrido durante mucho tiempo de tener hardware sin ecosistema, y es el verdadero pilar de la capacidad de Nvidia para mantener una cuota del 80% en el mercado de aceleradores de IA.

Este foso es invisible, pero más difícil de replicar que cualquier pieza individual de hardware.

IA física: La próxima carta de Jensen que el mercado no ha visto del todo

Hay un hilo conductor en este discurso principal que mucha gente pasó por alto al centrarse en RTX Spark y la CPU Vera: la IA física.

Jensen Huang enfatizó repetidamente a lo largo del discurso: la IA está evolucionando de responder preguntas a ejecutar acciones en el mundo real. Esto abarca desde robots en fábricas hasta vehículos autónomos y cualquier dispositivo físico que requiera percepción y toma de decisiones por IA en tiempo real. Lo que Nvidia ofrece para este mercado es una arquitectura de tres capas: entrenamiento de IA en centros de datos (plataforma DGX), entornos de simulación virtual (Omniverse + Isaac Sim) y el chip de computación en el propio cuerpo del robot (Thor); tres capas integradas en un bucle cerrado completo.

Fuente: Quartz

Una vez que las empresas de robótica dependan de este sistema, sus costes de migración serán tan altos como los de abandonar CUDA. Jensen Huang ha afirmado repetidamente que la robótica es la próxima oportunidad de mercado de un billón de dólares tras los centros de datos. La lógica detrás de ese juicio cualitativo es clara: el posicionamiento de Nvidia en el mercado de la IA física es casi idéntico a su posicionamiento en el mercado de centros de datos: vender la infraestructura, no el producto final, de modo que independientemente de qué empresa de robótica gane finalmente, todas tendrán que comprar los chips de Nvidia.

El mercado de la robótica impulsada por IA tenía un tamaño aproximado de 45.000 millones de dólares en 2024 y se espera que crezca por encima de los 100.000 millones para 2030. Esta línea de negocio aún no se desglosa por separado en los estados financieros de Nvidia, pero es el tercer juego que Jensen Huang está jugando. En los próximos dos o tres años, el hecho de que los ingresos por IA física comiencen a aparecer como una partida separada en los informes de ganancias será un indicador clave para juzgar si la valoración de Nvidia merece una mayor expansión.

Valoración de Nvidia: El problema del marco analítico

Finalmente, la pregunta más difícil: ¿cuánto vale la propia Nvidia en este momento?

El precio objetivo de DBS Bank para Nvidia es de 250 dólares. Rosenblatt es actualmente el más agresivo entre los analistas de ventas, situándolo en 325 dólares. El precio objetivo de consenso entre 37 analistas de Wall Street se sitúa en torno a los 298 dólares. Estas cifras no son lo importante. Lo que importa es el marco de referencia que estos analistas están utilizando para valorar a Nvidia.

La valoración tradicional de las empresas de semiconductores utiliza una lógica cíclica: los ingresos fluctúan con los ciclos de inversión en IA, con un múltiplo de PER de 25 a 30 veces. Pero lo que Nvidia está haciendo ahora va más allá de vender chips. Posee el ecosistema CUDA, un entorno de programación utilizado por 5 millones de desarrolladores de IA en todo el mundo con costes de cambio extremadamente altos; tiene plataformas de software de IA como NIM y NeMo; cuenta con el desarrollo de la IA física (robótica/conducción autónoma); y ahora ha añadido chips para PC y CPU para centros de datos. Vale la pena repetir las palabras de Jensen Huang en el discurso: "Nvidia se está convirtiendo en el constructor de fábricas de IA", lo que significa que no solo vendemos equipos, sino que ayudamos a los clientes a construir una infraestructura completa de producción de IA.

Si esa narrativa se sostiene, el marco de valoración de Nvidia debería parecerse más al de una empresa de plataformas como Microsoft o Apple, obteniendo no solo beneficios por hardware sino una comisión por todo el ecosistema. Las empresas de plataformas suelen soportar un PER de 35 a 45 veces o superior. La propia cifra de Nvidia es que la visibilidad de la demanda acumulada para las plataformas Blackwell y Rubin ya supera el billón de dólares; incluso si se trata de una estimación optimista de la demanda real, la cifra implica que el techo de ingresos de Nvidia en los próximos años es más alto de lo que cualquier modelo actual puede capturar.

Pero hay un problema que debe reconocerse honestamente: RTX Spark y la CPU Vera son productos que se lanzarán este otoño, y la producción masiva real no llegará hasta 2027. Lo que anunció el discurso de Jensen Huang es una dirección, no una cifra financiera realizada. Los inversores que compran Nvidia hoy están, esencialmente, pagando por adelantado una prima por el juicio de que "Nvidia se convertirá en una empresa de plataforma en la era de la IA". Ese juicio bien puede ser correcto, pero el momento en que se valide será en 2027–2028, no mañana.

Haciendo balance: Qué lógica cambió y cuál no

Resumiendo todo el análisis anterior, podemos repasar la situación de cada uno de los grandes nombres tras este discurso principal.

La lógica de TSMC es la más segura.La capacidad de CoWoS es el cuello de botella para toda la industria, Nvidia ha asegurado la mayor cuota, el pico de producción masiva llega en el segundo semestre de este año y el crecimiento de los ingresos de TSMC tiene un camino claro y concreto para realizarse. La acción no reaccionó mucho a corto plazo, pero eso no significa que los fundamentos no hayan cambiado.

La lógica de ARM es la más flexible.El modelo de regalías lo convierte en un beneficiario natural de la expansión de todo el ecosistema ARM: Nvidia, Apple, Amazon y Google le están pagando. Los ingresos por regalías de centros de datos se han duplicado durante dos años consecutivos, los ingresos del ejercicio fiscal 2026 se acercan a los 5.000 millones de dólares y se espera que el crecimiento del 20% o más anual continúe durante los próximos tres años. Lo único que hay que vigilar es su valoración, que ya es elevada: el mercado tiene poca tolerancia a las decepciones.

La lógica de Qualcomm se mantiene prácticamente sin cambios.La amenaza a la cuota de mercado de PC es real, pero no es la variable principal en la valoración de Qualcomm. Los negocios de smartphones y automoción están intactos, la división de chips personalizados para centros de datos acaba de conseguir un nuevo cliente y la reciente caída parece más una reacción emocional.

La lógica de Intel se ha visto sustancialmente cuestionada.Presión por ambos flancos en el mercado de CPU para centros de datos, un nuevo competidor en el mercado de PC y los persistentes problemas de rendimiento del nodo 18A: este es un valor que requiere una reevaluación seria.

AMD se encuentra en una zona de espera.El impacto a corto plazo de la CPU Vera en AMD es limitado, la cuota de EPYC sigue en máximos históricos, pero el panorama competitivo después de 2027 requiere un seguimiento continuo.

La propia Nvidia es la mayor ganadora de este discurso de apertura, pero también la más difícil de juzgar.El rumbo es el correcto, el foso defensivo de CUDA es real y la IA física es una tercera curva de crecimiento que toma forma; sin embargo, la lógica de valoración de pasar de ser una empresa de chips a una empresa de plataformas no se validará numéricamente hasta que RTX Spark y la CPU Vera se distribuyan a gran escala.

Resumen del cambio de lógica tras el discurso de apertura

Nombre | Cambio de lógica | Valoración actual del mercado | Hito de observación clave |

TSMC | Capacidad CoWoS asegurada, pico de producción en masa en el segundo semestre de este año | Infravalorada a corto plazo | Resultados del T3-T4 de 2026 |

ARM Holdings | Las regalías cubren todo el ecosistema ARM, la cuota en centros de datos está aumentando | Cara, pero con una lógica de crecimiento clara | Tasa de crecimiento trimestral de los ingresos por regalías |

Nvidia | Evolución de empresa de chips a plataforma de IA, verificación temporal en curso | Parcialmente descontado; el potencial alcista depende de la ejecución en CPU/PC | Datos de producción a escala real de Vera en 2027 |

Qualcomm | La base de cuota en PC es pequeña, los fosos en smartphones y automoción están intactos | Reacción exagerada a corto plazo | Resultados del próximo trimestre que confirmen los ingresos por smartphones y automoción |

AMD | EPYC en máximos históricos, impacto limitado de la CPU Vera a corto plazo | Valorada justamente, sin catalizadores claros | Reevaluar tras la llegada de la CPU Vera en 2027 |

Intel | Doble presión en centros de datos y PC, el nodo 18A aún no se ha probado | Es posible que los riesgos a largo plazo no estén totalmente descontados | Rendimiento del nodo 18A y progreso con clientes externos |

Esas dos horas del discurso de Jensen Huang no trataron sobre la historia de Nvidia para el próximo trimestre, sino sobre sus ambiciones para los próximos cinco años. La reacción del mercado el 1 de junio fue la primera valoración de esa ambición, pero no será, ni mucho menos, la última. Lo verdaderamente interesante sucederá paso a paso durante los próximos cuatro a seis trimestres: el lanzamiento de RTX Spark, el aumento de la producción de Vera Rubin, la llegada del primer lote significativo de pedidos de la CPU Vera, o el fracaso de cualquiera de estos hitos.

Ese es el hilo principal que vale la pena seguir de cerca a partir de ahora.

Descargo de responsabilidad: este artículo se basa en información disponible públicamente, todos los datos citados cuentan con fuentes, se proporciona únicamente con fines de referencia y no constituye asesoramiento de inversión. Los mercados conllevan riesgos; cualquier nombre mencionado en este artículo no representa una recomendación de compra o venta.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.