Los ingresos y el BPA de Costco del 3T superan ambos las expectativas, el precio de la acción fuera de horario sube solo ligeramente, por qué el sólido desempeño no puede impulsar la acción?

Podcast IA

Costco reportó ingresos y beneficios por acción superiores a las expectativas en el tercer trimestre fiscal de 2026, con un sólido crecimiento de ventas comparables del 9.8% (6.6% sin gasolina ni divisas) y un aumento del 21.5% en ventas digitales. Los ingresos por cuotas de membresía crecieron un 10.7%. A pesar de estos resultados positivos, el precio de la acción se mantuvo cauteloso. El alto múltiplo P/E futuro (52x) y una leve desaceleración en el crecimiento de membresías, junto con una tasa de renovación global por debajo del 90%, limitan el potencial alcista, ya que los inversores ya habían descontado el desempeño robusto.

TradingKey - Tras el cierre del mercado el 28 de mayo ET, el gigante minorista Costco ( COST.US) informó sus resultados del tercer trimestre fiscal de 2026, con ingresos y beneficio por acción que superaron las expectativas del mercado. Además, su crecimiento clave de ventas en mismas tiendas y el rendimiento de sus canales digitales superaron a sus principales competidores del sector minorista.

Sin embargo, este sólido informe no logró impulsar el precio de la acción. Tras la publicación de los resultados, el precio de las acciones de Costco pasó de una ganancia del 0,5% a una caída del 0,5% en las operaciones fuera de horario, lo que indica que el mercado sigue manteniendo la cautela ante los resultados.

Tanto los ingresos como los beneficios superaron las expectativas.

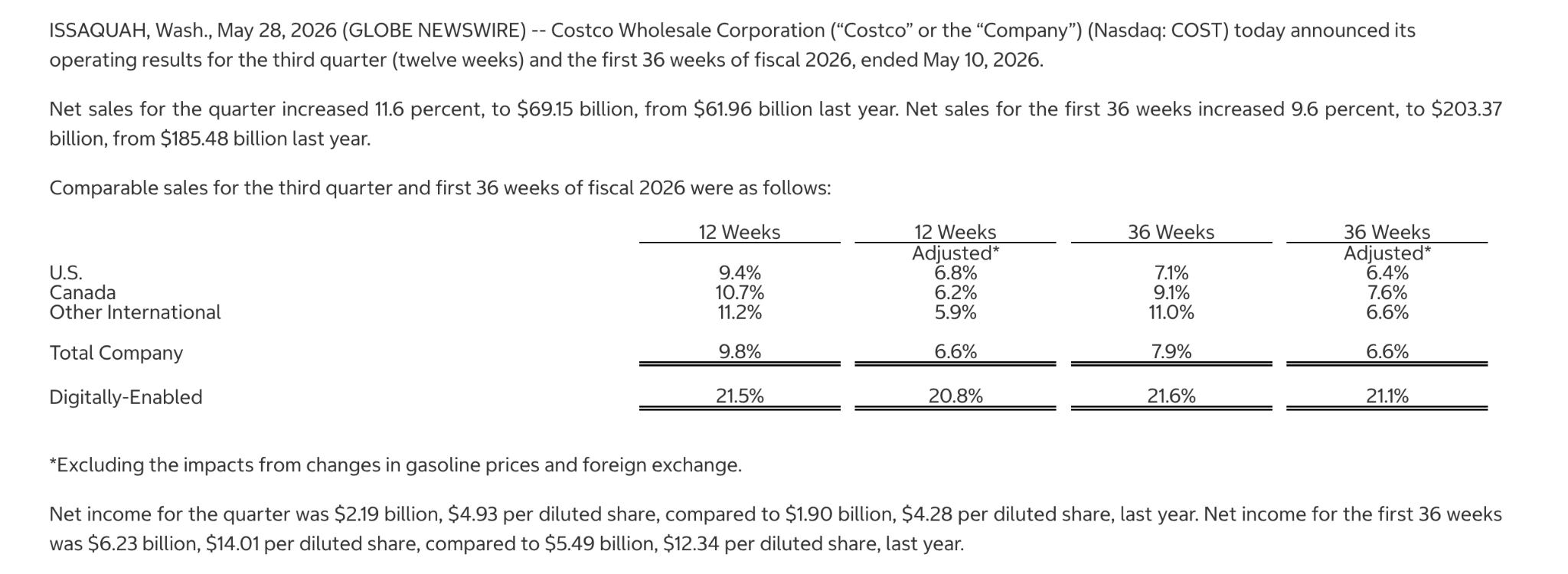

Para el tercer trimestre fiscal finalizado el 10 de mayo de 2026, Costco reportó ingresos totales de 69.150 millones de dólares, un aumento del 11,6% interanual, superando el rango de previsión de los analistas de entre 68.000 y 68.600 millones de dólares; el beneficio neto aumentó a 2.190 millones de dólares, o 4,93 dólares por acción, frente a los 1.900 millones de dólares, o 4,28 dólares por acción, del año anterior, lo cual estuvo en línea con las expectativas del mercado de entre 4,87 y 4,95 dólares por acción.

El beneficio neto de las primeras 36 semanas fue de 6.230 millones de dólares, o 14,01 dólares por acción diluida, en comparación con los 5.490 millones de dólares, o 12,34 dólares por acción diluida, del periodo del año anterior. El margen bruto se situó en el 11,04% y el flujo de caja libre fue de aproximadamente 18.946 millones de dólares.

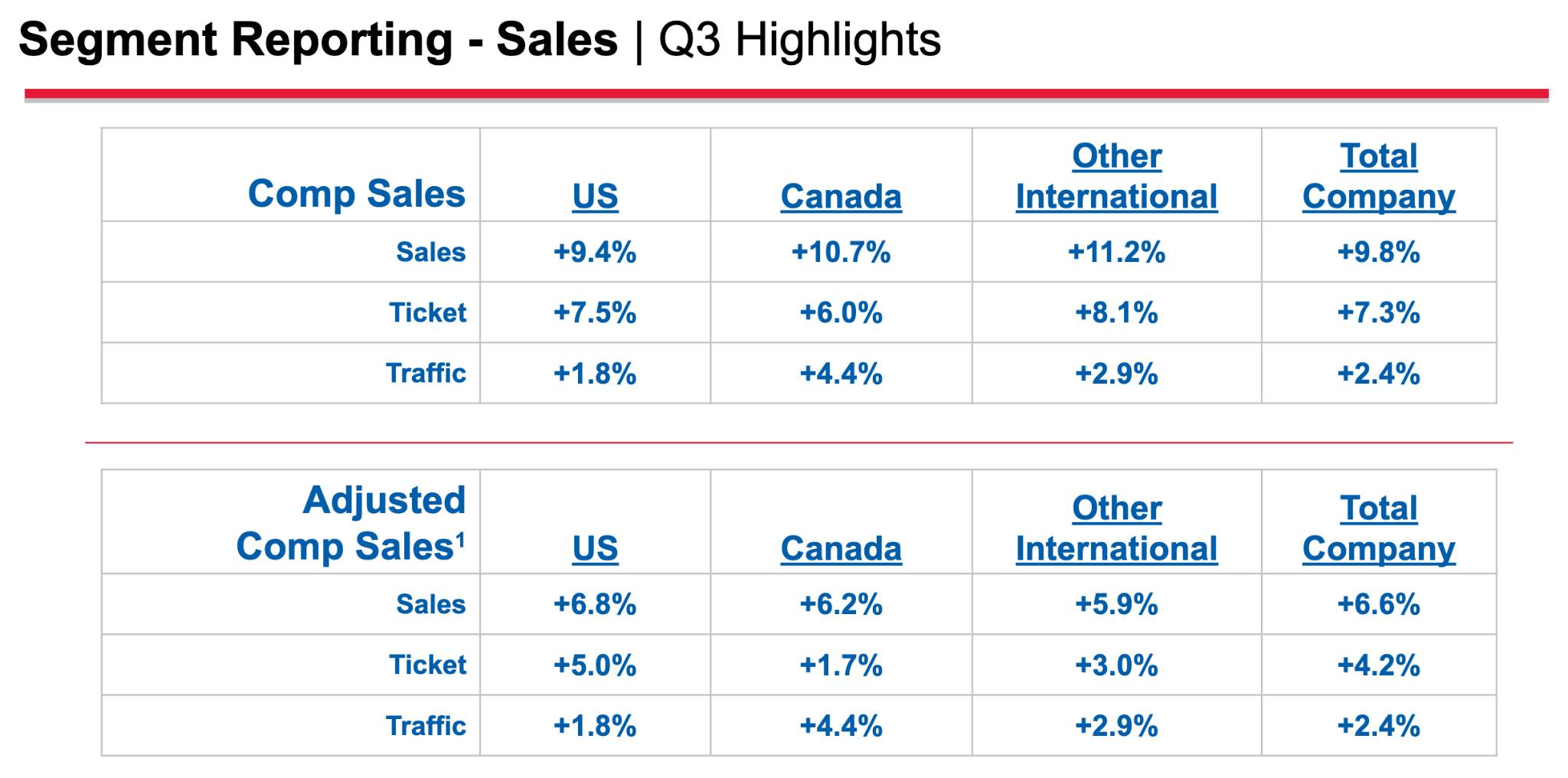

Mientras tanto, las cuotas de membresía, el principal motor de beneficios de Costco, vieron crecer sus ingresos un 10,7% hasta los 1.370 millones de dólares durante el trimestre.

Las ventas en tiendas comparables lideran a sus pares del sector minorista.

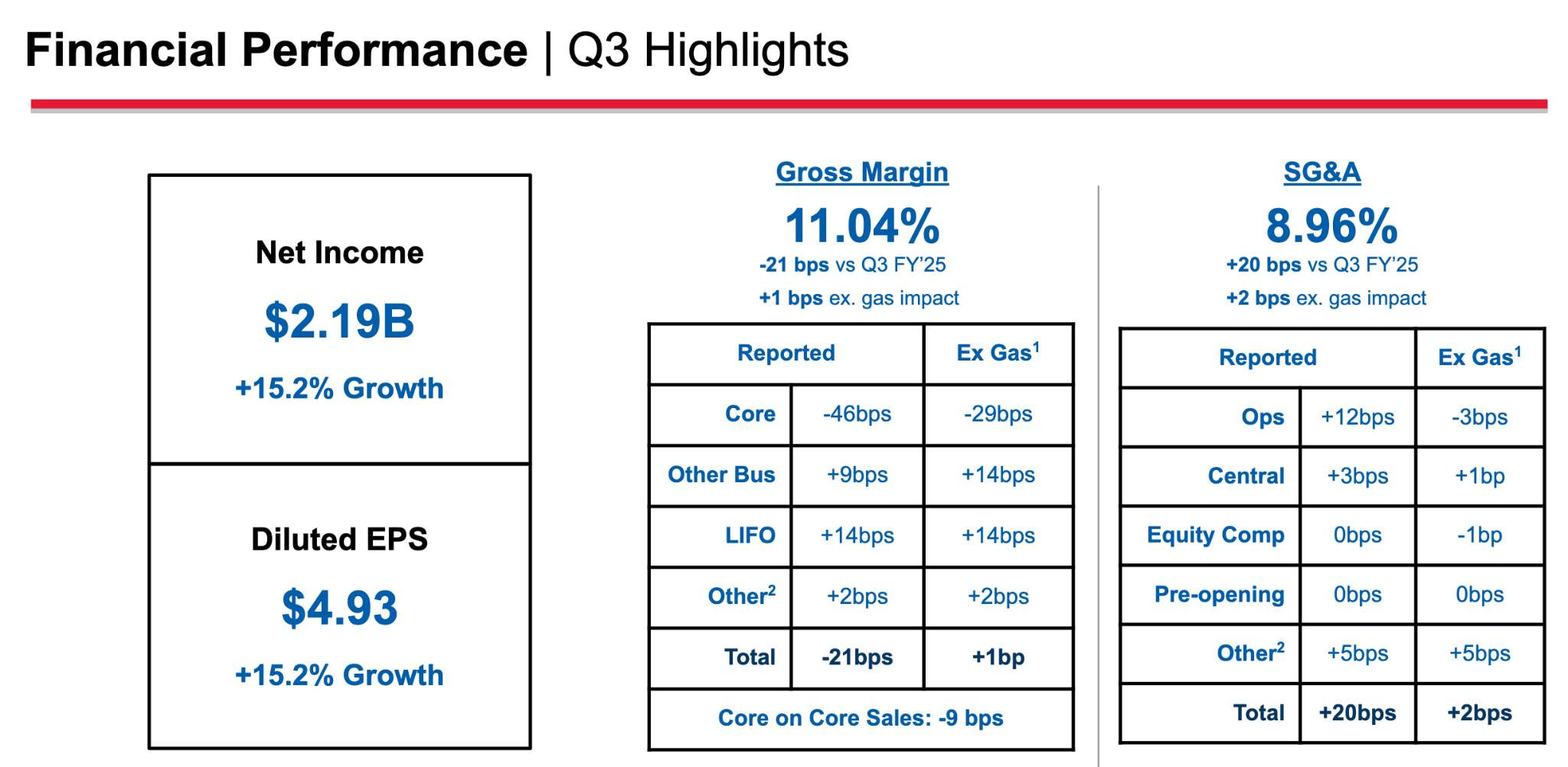

Las ventas globales en tiendas comparables crecieron un 9,8% este trimestre, o un 6,6% excluyendo el impacto de la gasolina y el tipo de cambio, superando el consenso del mercado de aproximadamente el 6%. Específicamente, el mercado estadounidense creció un 9,4%, el de Canadá un 10,7% y otros mercados internacionales un 11,2%, mientras las operaciones internacionales continuaron liderando.

Las ventas comparables de Walmart en EE. UU. crecieron cerca de un 5% en el trimestre más reciente, mientras que Target y Dollar General registraron solo un crecimiento de un solo dígito bajo; Costco se mantiene como uno de los minoristas con mejor desempeño.

Además, los canales digitales también fueron un punto destacado del informe de resultados, con un repunte del 21,5% en las ventas comparables de comercio electrónico.

Los altos precios del petróleo son un arma de doble filo para Costco.

Si bien el aumento de los costos derivado de los altos precios del petróleo erosionó algunos márgenes minoristas y de transporte, el entorno de precios elevados subrayó el valor único de la membresía de Costco, ya que las ventas récord de gasolina impulsaron el crecimiento del tráfico de clientes.

El 28 de mayo (hora del Este), Costco declaró que su negocio de gasolina registró un volumen de ventas récord en el tercer trimestre fiscal finalizado el 10 de mayo, a medida que subían los precios del petróleo.

El CEO Ron Vachris señaló que las últimas cinco semanas del trimestre fueron las de mayor volumen de gasolina en la historia de Costco, ya que los consumidores aumentaron sus compras en busca de combustible más barato ante el alza de los precios del petróleo durante el conflicto entre EE. UU. e Irán.

El ahorro que logran los consumidores en las gasolineras de descuento puede incluso compensar el costo de las cuotas de membresía; además, los clientes que acuden por combustible suelen comprar dentro del almacén, lo que genera un efecto de venta cruzada.

Desempeño estelar: ¿Por qué no sube el precio de la acción?

Aunque los resultados de Costco superaron ligeramente las expectativas, TradingKey considera que la elevada valoración impulsada por las altas expectativas del mercado ha comprimido su potencial alcista.

[Tendencia histórica de valoración de Costco, Fuente: Companiesmarketcap.com]

Antes de la publicación de resultados, la relación P/E futura de Costco era de aproximadamente 52x, en comparación con las cerca de 42x de Walmart durante el mismo periodo. El sólido desempeño de Costco este trimestre en realidad solo superó ligeramente las altas expectativas, ya que los inversores ya habían descontado este robusto rendimiento en el precio de la acción.

Para los minoristas maduros, el potencial de crecimiento a corto plazo y la expansión de los márgenes tienen inherentemente límites naturales; además, el mercado no encontró suficiente información incremental en el informe de resultados para impulsar una mayor expansión de la valoración.

Los inversores deben tener en cuenta que en el anterior segundo trimestre fiscal, el crecimiento de las membresías —el motor principal de crecimiento de Costco— mostró una desaceleración marginal, cayendo significativamente desde la tasa de crecimiento del 6% al 7% observada en el mismo periodo del año pasado.

La dirección atribuyó esto en parte a un efecto de base elevada del año anterior, pero un factor estructural más profundo es que la proporción de miembros jóvenes que se unen a través de canales digitales se ha disparado del 5% en 2019 a casi el 50%, y estos consumidores tienden a tener una menor lealtad a la marca y tasas de abandono relativamente más altas.

La desaceleración en el crecimiento de las membresías está directamente relacionada con el soporte fundamental de la valoración de Costco, ya que su prima de P/E de casi 50x se basa en gran medida en la estabilidad sostenida del tamaño de la membresía y las tasas de renovación.

[Aspectos destacados del crecimiento de membresías, Fuente: Tercer trimestre fiscal de Costco]

En cuanto a las tasas de renovación, los mercados clave de EE. UU. y Canadá cayeron ligeramente al 92,2%, mientras que la tasa de renovación global se situó un poco por debajo del 90%, rompiendo el umbral psicológico del 90%.

Desde una perspectiva de crecimiento, el impulso del segmento principal de "membresía" de Costco se está ralentizando gradualmente, y esta prima de valoración seguirá erosionando el precio de la acción; en este contexto, unos beneficios que solo superan ligeramente las expectativas difícilmente satisfacen la anticipación de los inversores ante el crecimiento relativamente alto de Costco frente a sus pares.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.