El USD/JPY se acerca de nuevo al nivel de 160. ¿Cuándo volverá a intervenir el Banco de Japón?

Podcast IA

La intervención de Japón el 30 de abril, la mayor registrada, fortaleció brevemente al yen, pero el impacto se ha desvanecido. El diferencial de tipos de interés entre EE. UU. y Japón incentiva las posiciones cortas en yenes, lo que hace que las intervenciones sean limitadas a corto plazo. Si el diferencial persiste, la política monetaria de Japón podría necesitar subidas de tipos. El Banco de Japón enfrenta un dilema entre inflación y crecimiento, mientras que la aprobación de EE. UU. guiará futuras intervenciones, que probablemente prioricen el uso de reservas de dólares sobre la venta de bonos del Tesoro.

TradingKey - El par USD/JPY alcanzó los 159,65 durante las primeras operaciones de la sesión asiática del 28 de mayo, situándose apenas por debajo del mínimo de 160,70 registrado antes de la intervención de las autoridades japonesas a principios de mayo.

[Gráfico de velas diarias del USD/JPY desde principios de año, Fuente: TradingView]

Tras la intervención del Banco de Japón, que impulsó brevemente al par hasta los 155,50, se ha perdido aproximadamente el 80% de ese avance en tan solo tres semanas.

¿Cuál fue el impacto de la intervención inicial de Japón?

El 30 de abril, las autoridades japonesas intervinieron en el mercado por primera vez en dos años después de que el yen superara el nivel de 160. Los informes indican que la escala de esta intervención del Banco de Japón superó los 90.000 millones de dólares, lo que la convierte en la acción individual más agresiva de la que se tiene constancia.

El yen se disparó un 3% ese día, mientras el par USD/JPY se desplomaba desde niveles superiores a 160 hasta los 155,57, marcando su mayor caída en un solo día desde 2022. Esta ronda de intervención asestó un duro golpe a las posiciones cortas especulativas a corto plazo; según los datos de la CFTC, las posiciones netas cortas en yenes mantenidas por fondos apalancados cayeron a 61.340 contratos en la semana que finalizó el 5 de mayo, el nivel más bajo en casi un mes.

Además, la liquidación forzosa de posiciones cortas se extendió a otros activos correlacionados, con el crudo Brent retrocediendo con fuerza y los rendimientos del Tesoro a 10 años con tendencia a la baja. Katsunobu Kato intensificó significativamente las advertencias verbales en torno al momento de la intervención, declarando explícitamente su disposición a tomar medidas contra la excesiva volatilidad de las divisas en cualquier momento.

El objetivo principal de la primera intervención de Japón no era revertir la tendencia de depreciación del yen, sino más bien frenar y mitigar el ritmo de caída de la moneda, asegurando así una ventana de observación para ajustes en la política monetaria.

¿Por qué la intervención del Banco de Japón ha tenido un impacto limitado?

El dilema central de la intervención permanece inalterado; el Banco de Japón está utilizando la liquidez para ganar tiempo, pero la estructura de los tipos de interés no ha cambiado fundamentalmente. El diferencial de rendimiento entre el BoJ y la Fed garantiza que los costes de financiación en yenes sigan siendo los más bajos entre las principales divisas mundiales, lo que hace que los rendimientos del carry trade por las posiciones cortas en yenes sean extremadamente atractivos.

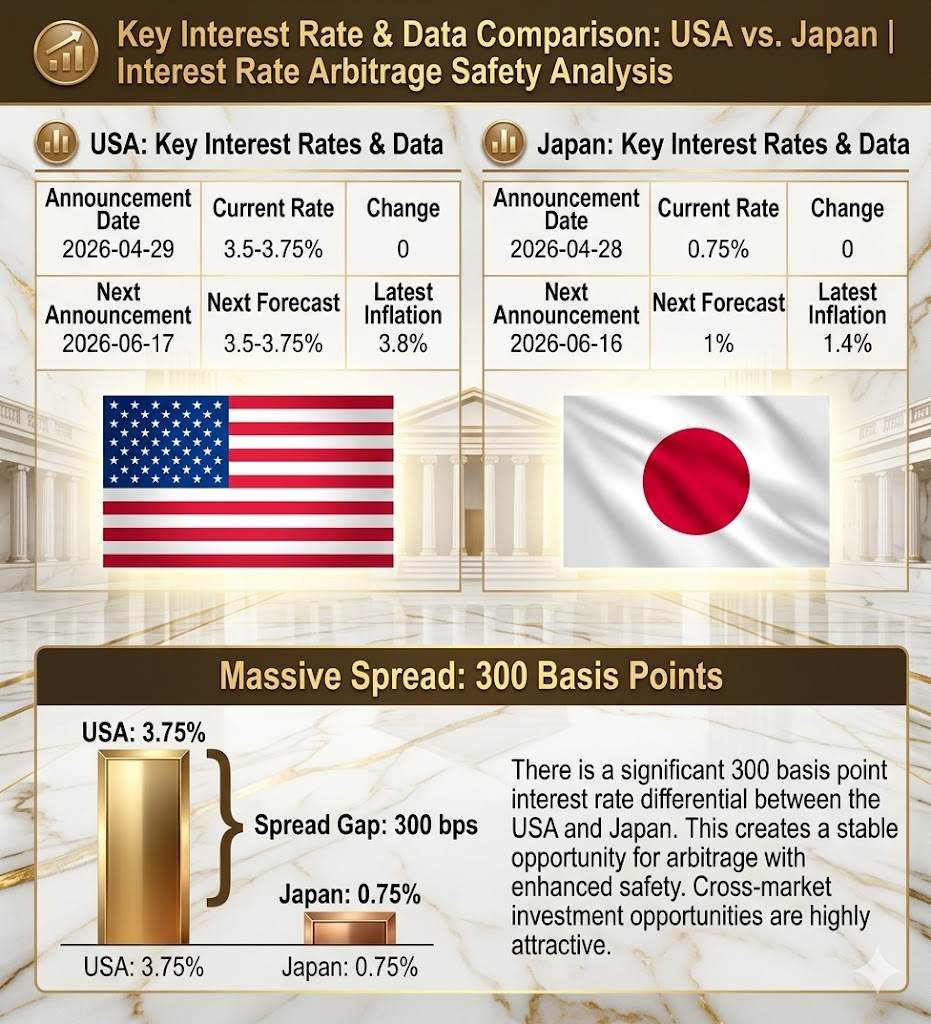

[Existe un diferencial de tipos de interés de 300 puntos básicos entre EE. UU. y Japón, Fuente: TradingKey]

Impulsado por un diferencial de tipos de interés absoluto de casi 300 puntos básicos entre EE. UU. y Japón, el colchón de seguridad para los carry trades es suficientemente sólido. Cuando el mercado se dio cuenta de que la intervención no podía cambiar la realidad fundamental de la brecha de tipos, el capital que anteriormente se vio obligado a cerrar posiciones volvió a fluir rápidamente para apostar de nuevo por la debilidad del yen.

Mientras tanto, aproximadamente el 80% del impacto de la intervención se borró en solo tres semanas, a medida que el tipo de cambio regresaba rápidamente hacia el nivel de 160, validando esta lógica. Para el Banco de Japón, el nivel de 160 es una línea de defensa psicológica y un "obstáculo temporal" mientras espera que cambien las condiciones macroeconómicas, pero el simple hecho de ganar tiempo no puede producir una inversión de la tendencia.

Basándose en los tipos de interés actuales fijados por el Banco de Japón y la Reserva Federal, existe un diferencial absoluto de 275-300 puntos básicos entre EE. UU. y Japón, lo que hace que la seguridad de los carry trades sea suficientemente robusta. Al darse cuenta de que la intervención no puede cambiar la realidad fundamental del diferencial, el capital del mercado ha vuelto a apostar por la depreciación del yen.

Mientras esta estructura de tipos de interés permanezca inalterada, cualquier intervención solo podrá suavizar la volatilidad del tipo de cambio a corto plazo y no podrá revertir la tendencia a largo plazo.

Las subidas de tipos podrían ser una opción inevitable tras el fracaso de la intervención.

Si en el mercado se forma el consenso de que la intervención es "inevitablemente ineficaz", entonces la intervención del Banco de Japón solo ralentizará el ritmo de depreciación del yen, y el tipo de cambio continuará oscilando antes de una ruptura.

La única vía para romper este mecanismo es que el diferencial de tipos de interés se reduzca.

En el contexto actual, la reducción del diferencial de tipos de interés requiere al menos una de estas dos condiciones: un recorte claro de tipos por parte de la Fed o una subida de tipos significativa por parte del Banco de Japón.

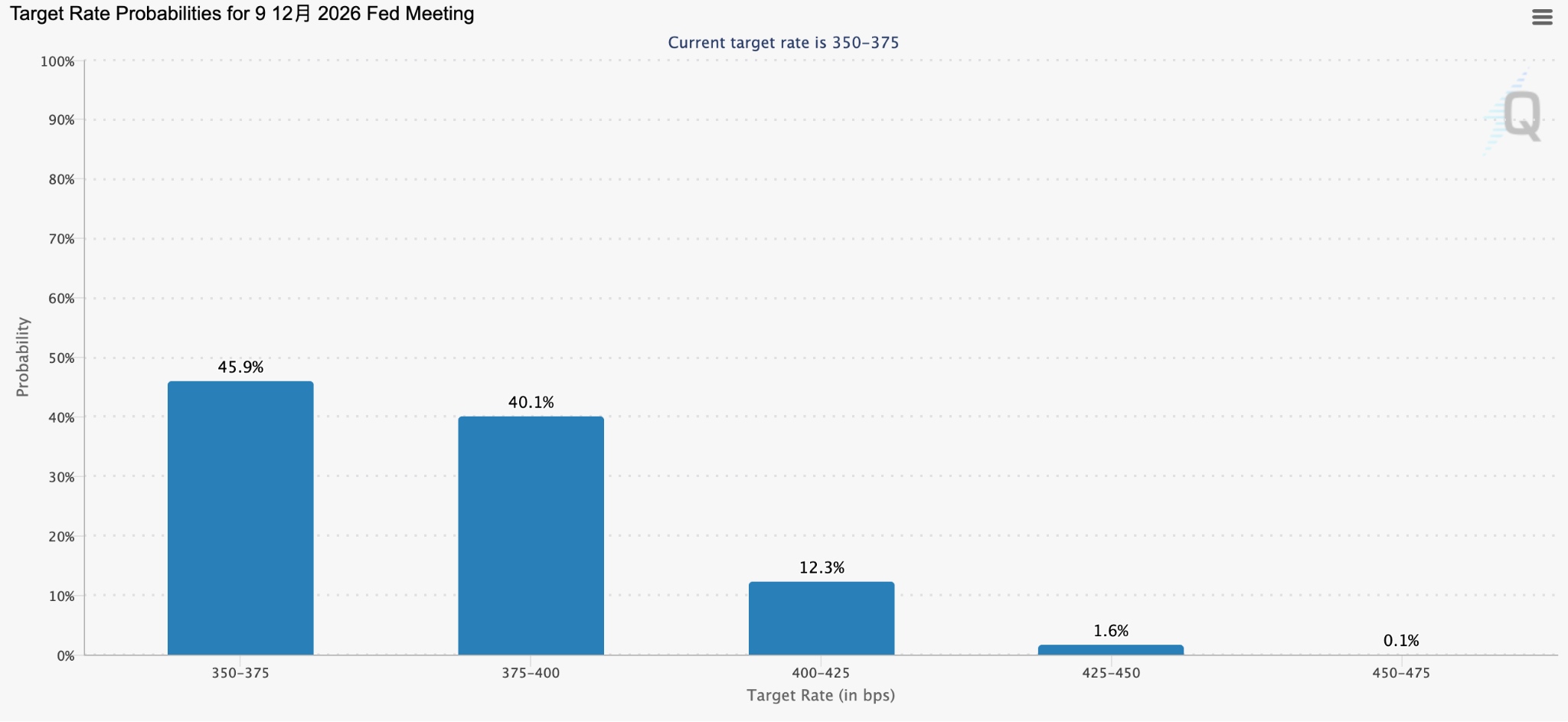

Impulsados por el aumento de los precios del petróleo, los problemas de inflación que enfrenta actualmente Estados Unidos están alentando las expectativas de que la política de la Fed continúe endureciéndose; hasta la fecha, los precios del mercado indican que los operadores apostaron en un momento dado que la probabilidad de una subida de tipos de la Fed este año era mayor que la de mantener los tipos estables.

Ante este panorama, es probable que el mercado participe más profundamente en operaciones de carry trade de USD/JPY, lo que generará expectativas de una mayor depreciación del yen y obligará al Banco de Japón a encaminarse hacia una subida de tipos.

[Probabilidad de subida de tipos de la Fed para el año, Fuente: CME Group]

Sin embargo, el marco de toma de decisiones del Banco de Japón está condicionado. Por un lado, el IPP de abril se disparó un 4,9% interanual y el crecimiento salarial ha superado el 5% durante tres años consecutivos, cumpliendo las condiciones inflacionarias para una subida de tipos. Por otro lado, el PIB del primer trimestre creció solo un 0,5% intertrimestral, con la contribución de las exportaciones superando con creces la demanda interna y el consumo privado aún contrayéndose. Equilibrar la protección del sustento de la población con la gestión de la inflación se ha convertido en el mayor dilema del BoJ.

Anteriormente, había surgido una divergencia interna en el Banco de Japón sobre el "momento de las subidas de tipos" en lugar de "si se debe subir". En la reunión de abril, tres miembros votaron directamente a favor de una subida de tipos, una división interna poco común en la historia del banco.

Segunda intervención inminente: ¿Qué señales deberían vigilar los inversores?

Si las autoridades japonesas intervinieran por segunda vez, el ritmo, la intensidad y el método dependerán en gran medida de una variable externa: el grado de aquiescencia del Tesoro de los EE. UU.

Las señales enviadas por Bessent durante su anterior visita a Japón fueron bastante claras: EE. UU. prefiere que Japón sostenga al yen mediante subidas de tipos de interés en lugar de vender bonos del Tesoro estadounidense. Esto significa que, incluso en caso de una nueva intervención, es probable que Japón priorice el agotamiento de sus depósitos de efectivo en dólares antes de recurrir a sus reservas del Tesoro.

Actualmente, las expectativas del mercado sobre una intervención ya no están ancladas a niveles específicos, sino más bien a la premisa de que Japón no utilizará a la ligera sus bonos del Tesoro de EE. UU. Bajo este supuesto, el nivel de 160 sigue siendo un umbral que podría ser superado.

Los inversores de divisas deberían centrarse en las señales reales de la reunión de junio del Banco de Japón: la magnitud de las alzas de tipos, la firmeza de su retórica y su valoración sobre la sostenibilidad de la 'espiral salarios-precios'. Hasta entonces, las maniobras en el nivel de 160 del USD/JPY son, en esencia, una prueba de los límites de la paciencia entre el mercado y el banco central.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.