El IPC de esta semana sigue a las nóminas para avivar los temores inflacionarios, ¿regresará la opción de una subida de tipos de la Fed?

Podcast IA

Wall Street anticipa datos de IPC de mayo en EE. UU. con temor a un repunte inflacionario que podría frenar recortes de la Fed y aumentar expectativas de alzas. El sólido informe de nóminas no agrícolas impulsó rendimientos del Tesoro y provocó caídas históricas en el Nasdaq, desmoronando expectativas de rebajas de tipos. Banks como BNP Paribas y Goldman Sachs han eliminado previsiones de recortes para 2026, e incluso evalúan posibles subidas. La convergencia de inflación, empleo robusto, tensiones geopolíticas y oferta masiva en mercados de capitales, incluyendo la IPO de SpaceX, crea un punto crítico para los inversores.

TradingKey - Tras la severa volatilidad del "viernes negro" del pasado viernes, Wall Street espera con gran expectación la publicación de los datos del Índice de Precios al Consumo (IPC) de mayo en EE. UU. este miércoles. Los operadores temen de forma generalizada que el informe pueda mostrar el mayor repunte inflacionario en años, lo que podría frustrar las esperanzas del mercado de un recorte de tipos por parte de la Reserva Federal este año, al tiempo que refuerza significativamente las expectativas de una subida de tipos.

Los operadores anticipan que el IPC de mayo podría aumentar aproximadamente un 4,3% interanual —lo que supondría su nivel más alto desde 2023— debido en gran medida a que los precios de la energía se mantienen elevados ante el actual punto muerto en el conflicto de Irán.

Las sólidas nóminas no agrícolas de la semana pasada desencadenaron una oleada de ventas.

Los datos de las nóminas no agrícolas de EE. UU. de mayo, publicados el pasado viernes, resultaron sorprendentes. Las cifras mostraron que el empleo no agrícola creció en 172.000 puestos netos durante el mes, casi el doble de los 85.000 previstos por el mercado, mientras que la tasa de desempleo se mantuvo en un bajo 4,3% por tercer mes consecutivo.

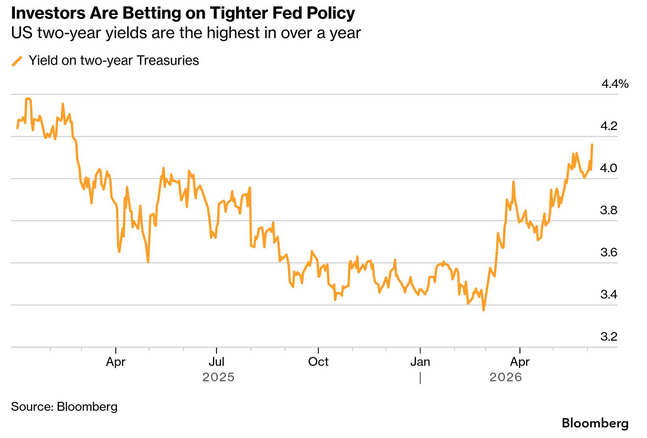

Este informe de empleo, más sólido de lo previsto, desencadenó una reacción inmediata y brusca en el mercado. El rendimiento del Tesoro de EE. UU. a 10 años, conocido como el "ancla de la valoración de activos globales", repuntó hasta el 4,55%, un máximo de dos semanas. El rendimiento a dos años, el más sensible a las expectativas de la política de la Reserva Federal, alcanzó el 4,18%, su nivel más alto desde febrero de 2025.

Simultáneamente, el índice Nasdaq Composite, con un gran peso tecnológico, sufrió la mayor caída de puntos en un solo día de su historia, desplomándose más de 1.121 puntos, o un 4,2%, registrando además su mayor descenso porcentual diario en más de un año.

Se desmoronan las expectativas de recortes de tipos de la Fed

Desde finales de febrero, los mercados mundiales de bonos han experimentado un cambio profundo. En aquel momento, los ataques de Estados Unidos e Israel contra Irán provocaron un aumento de los precios del petróleo, alterando por completo las expectativas del mercado de que la Reserva Federal recortara los tipos de interés en 2026.

A medida que el conflicto supera la marca de los 100 días, un alto el fuego duradero parece inalcanzable, lo que ejerce una mayor presión al alza sobre los precios de la energía e intensifica la preocupación por la inflación. Una economía estadounidense resiliente ha añadido vientos en contra para el mercado de bonos, al tiempo que complica la posición del nuevo presidente de la Fed, Warsh, quien podría enfrentarse a presiones políticas de la Casa Blanca para reducir los costes de endeudamiento.

Ante la solidez de los datos de empleo y las persistentes presiones inflacionistas, los principales bancos de inversión de Wall Street han retirado sus previsiones de recortes de los tipos de interés para 2026.

El pasado viernes, los economistas de BNP Paribas ajustaron sus previsiones para predecir que la Fed podría subir los tipos hasta tres veces, probablemente a partir de diciembre.

Goldman Sachs ( GS) El economista jefe para EE. UU., David Mericle, también ha abandonado por completo las expectativas de recortes de tipos de la Fed para este año, retrasando significativamente los dos recortes previstos anteriormente hasta junio y diciembre de 2027. El informe de Goldman Sachs señaló que cuanto más dure la pausa en los tipos, más se refuerza la idea de que los tipos se encuentran actualmente en un "nivel razonable", mientras que la robusta demanda de inversión relacionada con la IA podría aportar más argumentos para mantener unos costes de endeudamiento más elevados.

En consecuencia, Goldman Sachs afirmó que mantener los tipos sin cambios sigue siendo una "alternativa viable" fuera de su previsión de referencia. Aunque Goldman cree que la probabilidad de reanudar las subidas de tipos sigue siendo limitada, ha elevado dicha probabilidad del 10% al 20%. La firma también rebajó su previsión de la tasa de desempleo en EE. UU. para este año del 4,6% al 4,4%.

Mientras tanto, los datos del mercado de swaps de tipos de interés mostraron que, hasta el pasado viernes, los operadores ya habían descontado totalmente una subida de tipos de la Fed en 2026, con la probabilidad de una subida en octubre alcanzando aproximadamente el 60% en un momento dado, mientras que una subida en diciembre se considera ahora una certeza.

Otro indicador de riesgo que no puede ignorarse es el cruce entre la tasa de desempleo y el IPC. Existe una "posibilidad de baja probabilidad pero alto impacto" en mayo de que la tasa de desempleo de EE. UU. pueda igualar o situarse por debajo de la tasa de inflación, lo que marcaría la séptima vez que esto ocurre desde 1960.

En los años en que la inflación se acercó o superó la tasa de desempleo (como en 1966, 1973, 2008 y 2021), la Fed recurrió habitualmente a las subidas de tipos, y los recuerdos de Wall Street de aquellos años suelen ser dolorosos.

Alerta para inversores

Más allá de los datos macroeconómicos, el mayor riesgo de evento no económico en junio proviene de la oferta masiva en los mercados de capitales. La oferta pública inicial (IPO) de SpaceX está programada para comenzar a cotizar el próximo viernes, lo que, junto con las ofertas de Anthropic y OpenAI y el vencimiento de los periodos de lock-up relacionados, drenará una liquidez récord del mercado.

Para los inversores, el mercado se encuentra actualmente en un punto de inflexión crítico. Un cambio en las expectativas sobre la política de la Reserva Federal, las persistentes presiones inflacionistas, las tensiones geopolíticas y la inminente retirada de liquidez han convergido para crear una tormenta perfecta.

Si los datos de inflación publicados esta semana continúan superando las expectativas, la Reserva Federal podría verse obligada a adoptar una política monetaria más restrictiva, lo que ejercería una mayor presión sobre los activos de riesgo y podría desencadenar una nueva ronda de turbulencias en los mercados globales.

Tras años de un entorno de bajos tipos de interés, el mercado se enfrenta al desafío de la normalización de la política monetaria, lo que tendrá un impacto profundo en todas las clases de activos. Los inversores deben revaluar sus carteras para navegar ante la posibilidad de tipos de interés más altos y una mayor volatilidad del mercado.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.