Previa de la reunión de tipos del 17 de junio: El nuevo presidente de la Fed se enfrenta a un dilema, apoyar a la Casa Blanca o frenar la inflación?

Kevin Warsh asume la presidencia de la Reserva Federal en un contexto de inflación persistente y datos de empleo sólidos, desafiando la presión de la Casa Blanca por recortes de tipos. El IPC de abril alcanzó el 3,8% y las nóminas no agrícolas de mayo aumentaron significativamente, superando las expectativas del mercado. Las expectativas de subidas de tipos por parte de la Fed están creciendo entre los principales bancos de inversión. El dilema de Warsh reside en equilibrar el control de la inflación con la presión política, donde su credibilidad profesional será clave.

TradingKey - Del 16 al 17 de junio ET, la Reserva Federal celebrará su reunión sobre tipos de interés; el mercado espera ampliamente que los tipos se mantengan sin cambios, aunque los funcionarios podrían adoptar colectivamente un tono restrictivo.

Anteriormente, el 22 de mayo ET, Kevin Warsh prestó juramento en la Casa Blanca como el decimoséptimo presidente de la Reserva Federal en una ceremonia presidida por Donald Trump. Esta fue la primera vez desde Alan Greenspan en 1987 que la toma de posesión de un presidente de la Fed se celebró en la Casa Blanca.

Sin embargo, esta recepción política de alto nivel chocó con el escenario que Warsh menos deseaba ver al asumir el cargo: una inflación persistentemente alta, datos de empleo inesperadamente sólidos y un repunte de las expectativas del mercado sobre las subidas de tipos.

La administración Trump está ansiosa por recortes de tipos para estimular la economía y reducir la carga de la deuda nacional, lo que contradice la realidad económica de sobrecalentamiento, con un IPC en abril que subió al 3,8% y unas nóminas no agrícolas en mayo que aumentaron en 172.000. Alinearse con la Casa Blanca exacerbaría la inflación y socavaría la credibilidad de la Fed, mientras que mantener una postura profesional significaría enfrentar la presión directa de la Casa Blanca y afectar a los mercados y al crecimiento económico.

El dilema de Warsh

Mientras la Casa Blanca anticipa recortes de tipos, los datos de inflación ya no los respaldan. Donald Trump ha criticado repetida y públicamente la política de la Reserva Federal como excesivamente conservadora, calificando el rango de tipos de interés de "catastrófico". La demanda central de Trump es clara: recortar los tipos estimularía el crecimiento económico, reduciría los tipos hipotecarios y aliviaría la presión del servicio de la deuda sobre la masiva deuda nacional de 39 billones de dólares.

Sin embargo, los datos de inflación han cerrado por completo la ventana a una flexibilización monetaria. En abril, el crecimiento interanual del IPC subió al 3,8 % y el IPC subyacente ascendió al 2,8 %, superando ambos las expectativas del mercado; el PCE general aumentó un 3,8 % interanual, mientras que el PCE subyacente alcanzó el 3,3 %.

Al mismo tiempo, el conflicto entre EE. UU. e Irán ha mantenido elevados los precios de la energía, mientras que los aranceles están impulsando al alza los precios de los bienes industriales. Junto con las presiones de precios estructurales derivadas de los gastos de capital en IA, múltiples fuerzas están convergiendo ahora para presionar la inflación al alza.

Las investigaciones de mercado indican que es probable que la inflación del IPC supere el 4 % a mediados de año, y la inflación del PCE podría alcanzar el 4,5 %. En medio de una expansión anual de más de 700.000 millones de dólares en gastos de capital en IA, los precios de las materias primas y la electricidad vinculados a la construcción de centros de datos están subiendo simultáneamente. Este impulso está motivado por la prosperidad económica más que por la debilidad.

Los extraordinarios datos de empleo han hecho inevitable una subida de tipos impulsada por el mercado. El informe de nóminas no agrícolas de mayo, publicado a principios de junio, alteró fundamentalmente las expectativas del mercado. Los datos mostró que las nóminas no agrícolas sumaron 172.000 empleos en mayo, superando con creces los 88.000 esperados, con las cifras de marzo y abril revisadas al alza en un total de 93.000. La tasa de desempleo se mantuvo estable en el 4,3 % y, aunque el crecimiento salarial continuó ralentizándose, el rendimiento general del mercado laboral ha superado con creces el umbral que la Fed puede ignorar.

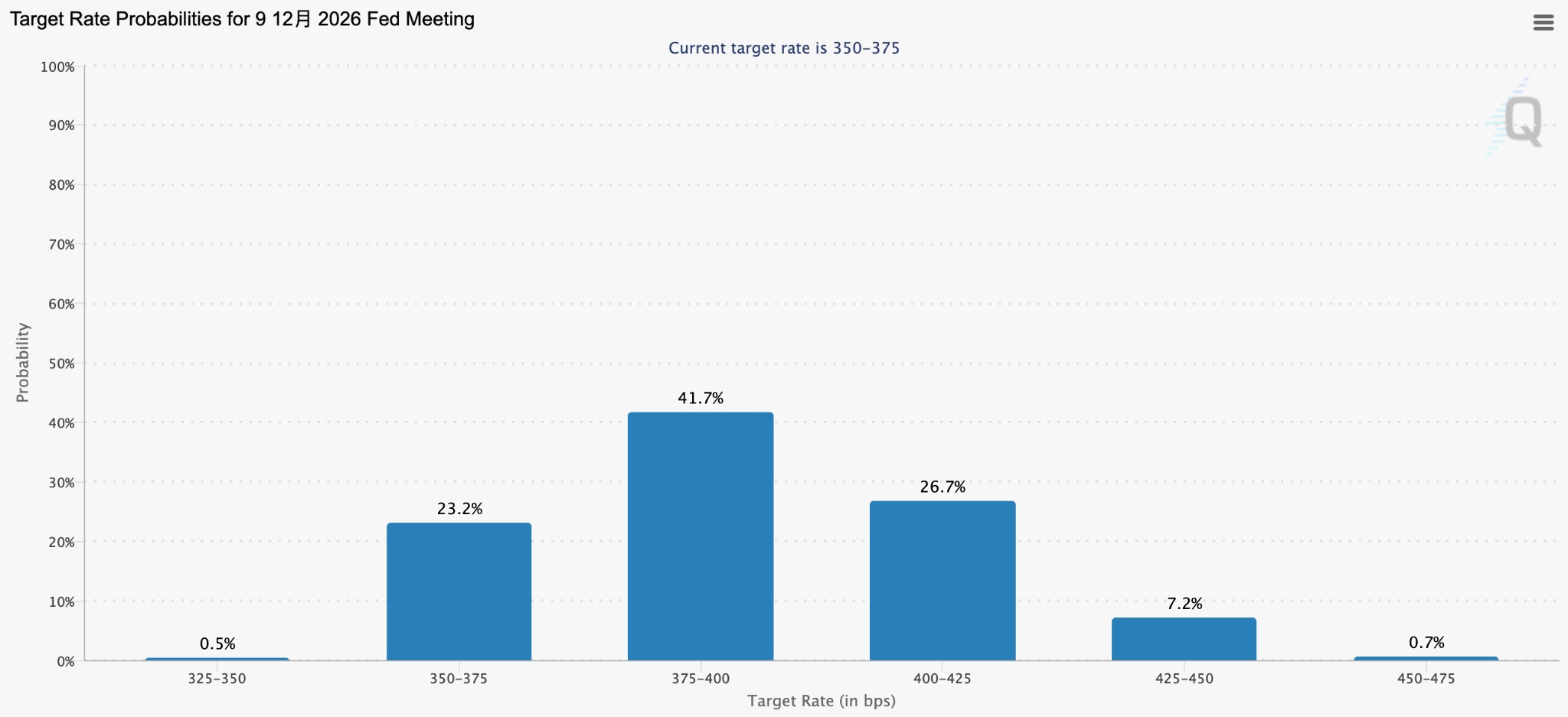

El mercado de swaps de tipos de interés ha descontado totalmente una subida de tipos este año, con una probabilidad de una subida en octubre de alrededor del 60 %, y una subida en diciembre totalmente integrada en los precios. Los datos de futuros sobre tipos de interés muestran que los operadores están descontando actualmente una subida de aproximadamente 24 puntos básicos antes de la reunión de la Fed en octubre.

Nick Timiraos, a menudo considerado como el "portavoz" de la Fed, señaló que estas volátiles expectativas del mercado subrayan los importantes desafíos a los que se enfrenta Walsh antes de presidir la primera reunión de política este mes. La presidenta de la Fed de Cleveland, Beth Hammack, ha señalado claramente que presionará por una subida de tipos en julio si persisten las tendencias actuales.

¿Cómo están apostando los bancos de inversión ante las expectativas del mercado?

Casualmente, Goldman Sachs abandonó recientemente sus expectativas de recortes de tipos para 2026, optando en su lugar por duplicar su apuesta sobre la probabilidad de una subida de tipos. Ante un mercado laboral que ha superado con creces las expectativas, David Mericle, economista jefe para EE. UU. de Goldman, ha descartado por completo su previsión de recortes de tipos para este año, retrasando significativamente el calendario de los dos últimos recortes en su modelo hasta junio y diciembre de 2027, y elevando la probabilidad de una subida de tipos del 10% al 20%.

El banco considera que el triple impulso de los aranceles, los altos precios del petróleo y la demanda de IA mantendrá la inflación subyacente del PCE por encima del 3% en 2026, lo que dejaría a la Reserva Federal sin "urgencia" para recortar los tipos de interés.

Mientras tanto, JPMorgan Chase ha incorporado una subida de tipos en 2027 en su escenario base desde enero; BNP Paribas actualizó sus proyecciones tras la publicación del informe de nóminas no agrícolas, esperando que la Fed suba los tipos tres veces consecutivas a partir de diciembre.

En la actualidad, Citigroup es el único gran banco que sigue insistiendo en tres recortes de tipos durante el año. Andrew Hollenhorst, economista jefe para EE. UU. de Citi, mantiene su previsión de recortes de 25 puntos básicos en septiembre, octubre y diciembre, pero este juicio depende en gran medida de la premisa de que "el mercado laboral se debilitará significativamente en los próximos tres meses". En un contexto en el que los datos de empleo siguen superando las expectativas, la confianza del mercado en su criterio se está erosionando rápidamente.

Los mercados ya están descontando la "postura" de Warsh. Actualmente, el CME FedWatch indica una probabilidad del 97% de mantener los tipos estables en junio, pero la probabilidad de una subida en diciembre ha escalado al 40%-50%, y la probabilidad de una subida en octubre ronda el 60%. Según el mercado de predicciones Kalshi, la probabilidad de una subida de tipos de la Fed en 2026 se disparó del 25,3% al 52% en tan solo una semana. El rendimiento del Tesoro estadounidense a 10 años subió brevemente al 4,55%, y el índice del dólar estadounidense superó el nivel de 100.

La principal expectativa del mercado para la primera aparición de Warsh en una decisión de tipos de la Reserva Federal es si podrá proporcionar una señal suficientemente clara sobre si la Fed se posiciona a favor de controlar la inflación o de complacer a la Casa Blanca.

Resumen

La divergencia actual entre el mercado y la Casa Blanca representa una prueba sin precedentes para Warsh. La reunión de política monetaria de junio marcará su debut oficial desde que asumió el cargo. Eliminar el lenguaje expansivo es el paso relativamente sencillo; el verdadero foco de atención es si Warsh puede convencer al mercado de la capacidad de la Fed para frenar la inflación sin que se interprete como una concesión incondicional ante la Casa Blanca.

El expresidente de la Fed, Powell, criticó recientemente de forma pública la interferencia del ejecutivo, afirmando que erosionaría gravemente la credibilidad que la Reserva Federal ha forjado durante décadas.

Heather Long, economista jefa de Navy Federal Credit Union, expresó las expectativas del mercado en términos más contundentes: "Kevin Warsh debe mostrarse muy firme con la inflación, o perderá la confianza del mercado de bonos".

A medida que la valoración de los rendimientos del Tesoro vuelve a anclarse en una trayectoria de subida de tipos y las expectativas del mercado divergen de los deseos de la Casa Blanca, el hecho de que Warsh posea la resolución política y la integridad profesional para defender la independencia de la Fed será el ancla crediticia clave para que el mercado valore de nuevo las perspectivas de los tipos de interés en EE. UU.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.