Los precios del oro caen por 4 meses consecutivos, Ha terminado parcialmente el mercado alcista de los metales preciosos? Dónde se encuentra el próximo nivel de soporte?

Podcast IA

Los precios internacionales del oro han caído más de un 23% desde su máximo, entrando en mercado bajista técnico tras datos positivos de nóminas y expectativas de subidas de tipos. La fortaleza del dólar y mayores rendimientos de bonos aumentan el costo de oportunidad del oro. Salidas netas de ETFs y reducción de posiciones especulativas indican una menor apuesta por el metal. Si bien el mercado alcista local ha terminado, los fundamentos a largo plazo del oro se mantienen sólidos, con bancos centrales incrementando sus tenencias. Se espera volatilidad, con soportes clave en $4.000 y $3.888.

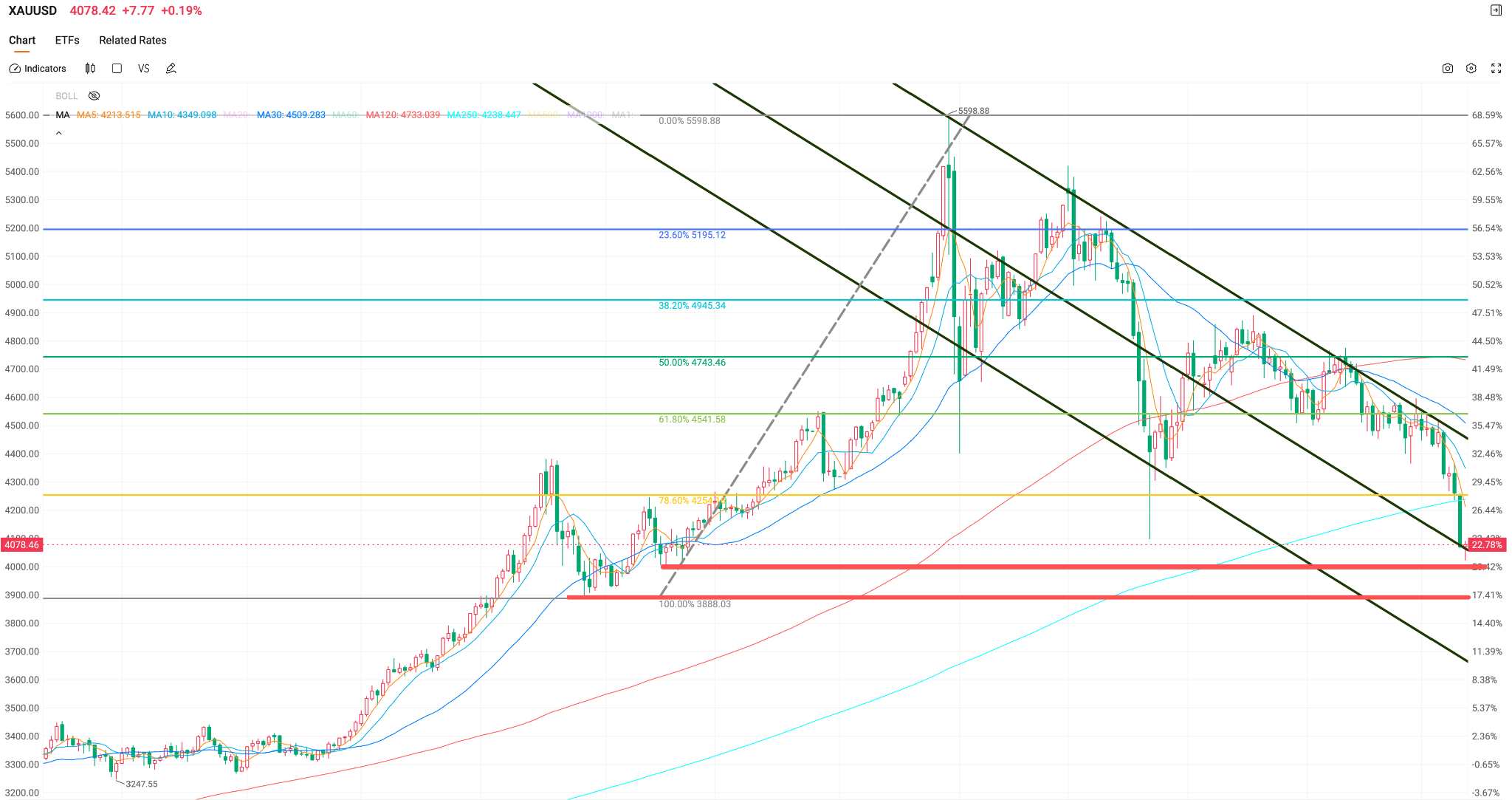

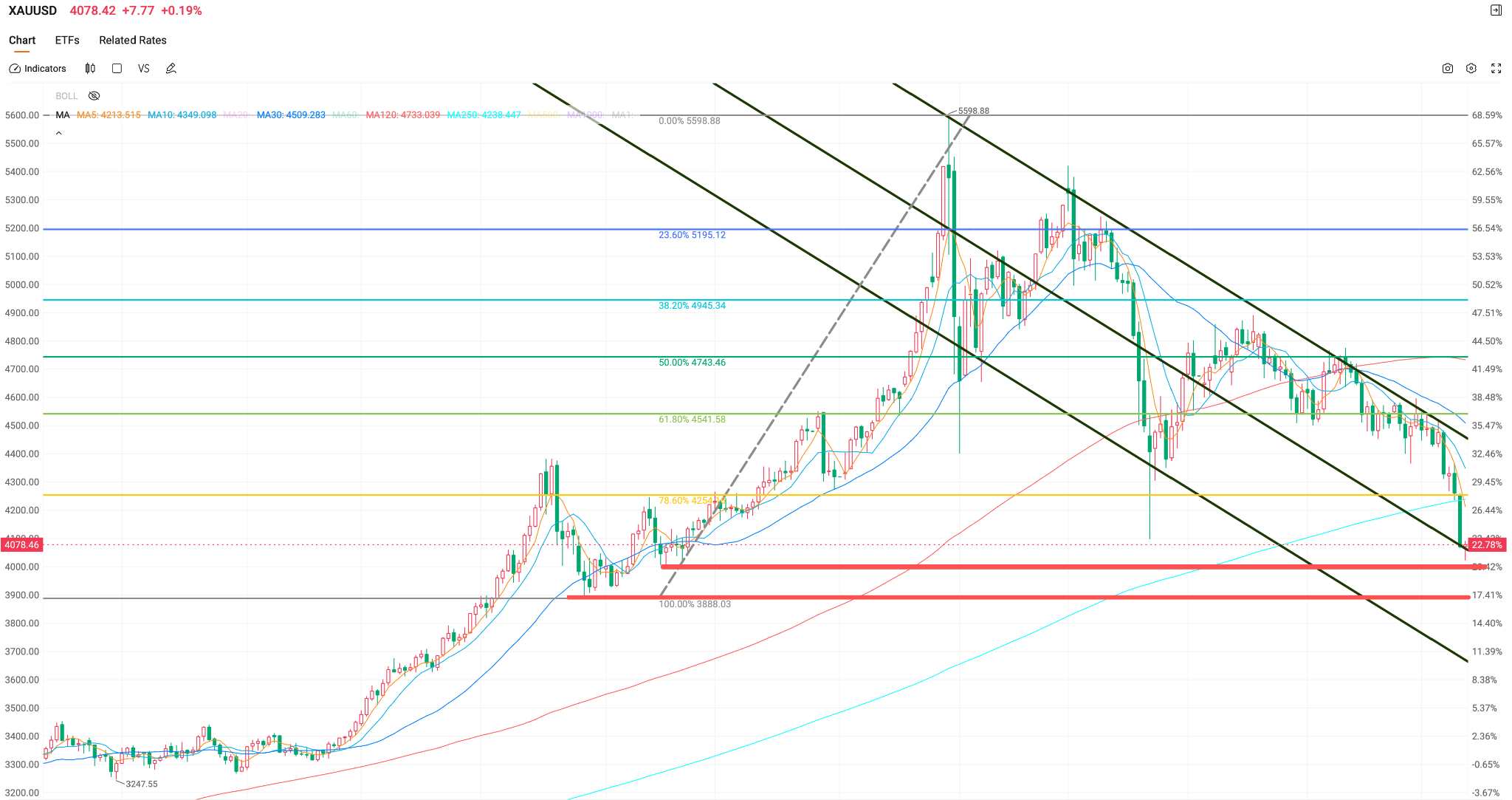

TradingKey — En lo que va de año, los precios internacionales del oro han caído más de un 23% desde su máximo histórico de 5.598,75 $/oz, borrando por completo sus ganancias del año. Desde que alcanzaron su punto máximo a finales de enero, los precios del oro han cerrado a la baja durante cuatro meses consecutivos.

En la semana del 5 de junio, el oro al contado registró su mayor caída semanal en casi tres meses, con un descenso superior al 4%; el 10 de junio, perforó a la baja el nivel de los 4.100 $, cumpliendo así los criterios de un mercado bajista técnico.

¿Por qué continúan cayendo los precios del oro?

El catalizador de esta venta masiva fue la creación de 172.000 nóminas no agrícolas en mayo, superando con creces las expectativas del mercado, mientras que los datos de los dos meses anteriores se revisaron al alza en un total combinado de 93.000. Tras el informe, las apuestas del mercado por una subida de tipos para finales de año saltaron del 48% a más del 60%, el rendimiento del Tesoro a 10 años superó el 4,55% y el Índice del Dólar estadounidense regresó a niveles por encima de 100.

El aumento de los tipos de interés elevó directamente el coste de oportunidad de mantener oro. En un contexto de rendimientos significativamente más altos en los activos que devengan intereses, el capital continuó saliendo del mercado del oro, que es un activo que no genera rendimiento.

Anteriormente, unos datos de inflación más altos de lo previsto —con el IPC de abril subiendo un 3,8% y el IPP saltando un 6,0% interanual— ya habían erosionado por completo las expectativas del mercado de recortes de tipos. Las perspectivas macroeconómicas están pasando rápidamente de una narrativa de recorte de tipos a una de subida de tipos.

Los datos de la CFTC mostraron que, al 26 de mayo, las posiciones largas netas no comerciales en oro cayeron a 154.000 contratos, un descenso del 39% desde el máximo de finales de enero y un mínimo de casi dos años. Según el Consejo Mundial del Oro, los ETF de oro físico a nivel mundial registraron salidas netas de 2.000 millones de dólares en mayo, revirtiendo cinco meses consecutivos de entradas netas.

Los activos totales bajo gestión (AUM) de los ETF de oro han caído de aproximadamente 325.800 millones de yuanes al cierre del primer trimestre a 288.100 millones de yuanes, una contracción de más de 37.000 millones de yuanes. El capital de negociación está reduciendo sistemáticamente las apuestas por nuevas subidas del oro.

¿Ha terminado parcialmente el mercado alcista?

Técnicamente, el mercado alcista local de los metales preciosos ha terminado. Los precios del oro han roto a la baja la media móvil de 250 días por primera vez desde septiembre de 2023. Las tendencias históricas indican que los precios del oro suelen caer aproximadamente un 5% tras una ruptura de este tipo.

Sin embargo, se caracteriza como un "fin local" porque la naturaleza de este descenso se entiende con mayor precisión como un éxodo concentrado de capital especulativo.

Desde una perspectiva a largo plazo, los fundamentos del oro siguen siendo sólidos. A nivel de bancos centrales, el Banco Popular de China ha aumentado sus tenencias de oro durante 19 meses consecutivos, y las reservas ascendieron a 74,96 millones de onzas a finales de mayo, el mayor incremento mensual en casi 15 meses.

El banco central de Polonia lideró el mundo en abril con compras netas de 14 toneladas de oro. En cuanto a los flujos de capital a largo plazo, un informe del BCE indica que, para finales de 2025, la participación del oro en las reservas mundiales de los bancos centrales habrá aumentado al 27%, superando oficialmente a los bonos del Tesoro de EE. UU. para convertirse en el principal activo de reserva del mundo.

El análisis del mercado sugiere que esta liquidación se concentra principalmente en las posiciones largas especulativas basadas en las expectativas de recortes de tipos, donde los cambios marginales en los tipos de interés forzaron liquidaciones de stop-loss. Por el contrario, el "capital a largo plazo", como el de los bancos centrales, no solo se ha mantenido, sino que ha acumulado oro a medida que los precios caían. El capital orientado al trading se está retirando mientras el capital estratégico aumenta sus tenencias; esto representa la dicotomía estructural central del mercado del oro actual.

¿Dónde se encuentra el próximo nivel de soporte?

Los analistas advierten que si los datos de inflación continúan superando las expectativas, no se puede descartar la posibilidad de una prueba directa de la zona de los $4.000.

Según los indicadores de Fibonacci, la mayoría de los niveles de soporte clave han sido perforados. Existe una expectativa general en el mercado de que este retroceso se dirija hacia el nivel de $4.000. Si la marca de los $4.000 se rompe de manera decisiva, no se puede descartar un retesteo del umbral de los $3.888.

Niveles de soporte clave: $4.000, $3.888

Mientras tanto, algunos participantes del mercado sostienen que una caída de los precios del oro por debajo de los $4.000 requeriría la convergencia de múltiples factores, incluyendo una subida sustancial de los tipos de interés por parte de la Reserva Federal, un cambio de tendencia de los bancos centrales mundiales de la compra a la venta de oro y una desescalada integral de los conflictos geopolíticos. La probabilidad de que estas tres variables coincidan simultáneamente a corto plazo sigue siendo limitada.

Perspectiva de asignación del inversor

Para los traders a corto plazo, el mercado se encuentra actualmente en un estado de gran incertidumbre. La próxima reunión del FOMC de junio será un catalizador direccional clave; si las expectativas de subidas de tipos continúan intensificándose, el entorno de tipos de interés elevados seguirá presionando la valoración a corto plazo del oro, un activo que no genera rendimientos.

Para los gestores de carteras a largo plazo, el punto central del desacuerdo reside en la elección de un ancla de fijación de precios. Si se cree que el poder de fijación de precios del oro volverá a la lógica a largo plazo de la acumulación de los bancos centrales y la desdolarización, esta corrección de más del 20% proporciona una ventana de posicionamiento con un margen de seguridad mayor que a principios de 2026. Sin embargo, cabe señalar que el descenso actual aún no muestra signos de estabilización, y entrar de forma escalonada en los niveles de soporte podría ser la mejor estrategia para los inversores.

La probabilidad de un movimiento bajista unilateral sigue siendo baja, pero es muy probable que se produzca una formación de suelo recurrente en niveles bajos. Antes de que la senda de política de la Reserva Federal se aclare, es probable que el oro entre en un periodo de volatilidad en un rango amplio, con los 4.000 a 4.500 dólares manteniéndose como el rango de negociación de consenso generalizado.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.