El oro está cayendo—¿Debería entrar en pánico? Primer vistazo a este indicador de 175 años

Podcast IA

La relación cobre-oro, un indicador de 175 años, ha alcanzado mínimos históricos, usualmente prediciendo recesiones o aumentos en el oro. Sin embargo, la economía de EE. UU. muestra fortaleza. El "rey de los bonos", Jeffrey Gundlach, sugiere que el indicador ha dejado de funcionar, particularmente como predictor de los rendimientos del Tesoro. La distorsión actual se debe a un aumento masivo en el precio del oro, impulsado por la reevaluación de su rol como reserva de valor ante la menor confianza en las monedas soberanas, no por un colapso económico. El ratio, ahora, mide más la confianza monetaria que el ciclo económico.

Si existiera un indicador que, a lo largo de los últimos 175 años, hubiera señalado que "algo grande está a punto de suceder" cada vez que rompe por debajo de cierto nivel —pero que esta vez ha caído a un mínimo histórico mientras la economía sigue pareciendo estar bien—, ¿cómo interpretaría usted esa señal?

Este indicador se llama la "relación cobre-oro".

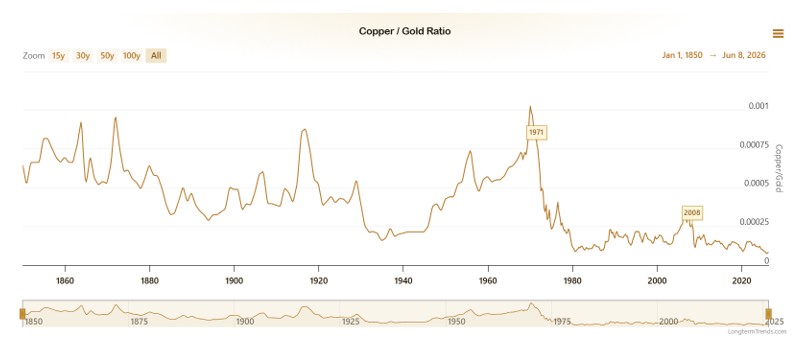

Recientemente ha caído a su punto más bajo en 175 años, por debajo del nivel de la crisis financiera de 2008 y del colapso por el Covid en 2020. Según el patrón histórico de más de un siglo, esta debería ser una señal de recesión extremadamente aterradora: en la mayoría de los casos pasados, cuando la relación cobre-oro caía a niveles extremadamente bajos, le seguía una gran recesión económica o un importante repunte en los precios del oro.

Fuente: LongtermTrends

La paradoja es que los datos económicos de EE. UU. todavía muestran expansión; el informe de empleo de mayo superó las expectativas y el mercado de valores solo ha retrocedido ligeramente desde sus máximos históricos.

Así que tenemos un mínimo de 175 años en la relación coexistiendo con una economía que parece estar "bien".

Lo que es aún más desconcertante es que el discípulo más fiel del indicador, Jeffrey Gundlach, fundador de DoubleLine Capital y conocido como el "rey de los bonos", quien gestiona más de 100.000 millones de dólares, dijo algo a principios de 2025 que dejó a muchos rascándose la cabeza:

"La relación cobre-oro ha dejado de funcionar".

Un indicador fundamental que había utilizado durante más de una década fue declarado inválido por su propio creador.

Entonces, ¿ha dejado realmente de funcionar el indicador? ¿O estamos viviendo una ventana histórica donde los viejos patrones se rompen pero los nuevos aún no se han formado del todo?

Este artículo es un intento de desentrañar eso.

El cobre es el médico de la economía; el oro es el termómetro del miedo

Para entender por qué esta relación es útil, primero hay que saber qué "dice" cada uno: el cobre y el oro.

La lógica del cobre es sencilla: se trata del "uso". Se necesitan tuberías de cobre para construir casas, unos 83 kilogramos de cobre para producir cada vehículo eléctrico (aproximadamente cuatro veces más que un coche de gasolina convencional), y los centros de datos de IA dependen del cobre para las interconexiones de servidores y la transmisión de energía. El cobre es el conductor básico que mantiene en funcionamiento la civilización moderna. Cada vez que aumenta la actividad industrial, sube la demanda de cobre; cuando la economía se enfría, las fábricas recortan la producción, la construcción se ralentiza y la demanda de cobre es una de las primeras en sentirlo.

Por ello, los economistas apodaron al cobre "Dr. Cobre", el metal con un doctorado en economía. Su precio suele reflejar la dirección de la economía antes que los datos del PIB y es ampliamente reconocido como un indicador adelantado.

El oro, por otro lado, tiene una lógica completamente diferente: se trata de la "desconfianza".

El oro no genera ningún ingreso; si lo guardas en una caja fuerte, simplemente se queda ahí. Sin embargo, durante cinco mil años de historia humana, ha seguido siendo la forma definitiva de riqueza por una sencilla razón: no depende de la promesa de nadie. El papel moneda requiere confianza en el gobierno que lo emite, los bonos requieren confianza en la capacidad de pago del prestatario y los depósitos bancarios requieren confianza en el banco. El oro no requiere nada de eso.

Cuanto más miedo tiene la gente, menos confía y más percibe que el mundo está a punto de meterse en graves problemas, más desea poseer oro. En esencia, el precio del oro es un termómetro en tiempo real de la desconfianza en el orden existente.

Al poner estas dos lógicas en la misma fórmula, se obtiene la relación cobre-oro:

Relación cobre-oro = precio del cobre ÷ precio del oro = optimismo sobre la economía ÷ miedo sobre el mundo

Una relación alta significa que la gente es optimista sobre la economía, está dispuesta a participar en la producción industrial y ese optimismo predomina. Una relación baja significa que la gente ha perdido la fe en la economía, se está refugiando en el oro y el miedo predomina.

Esta lógica es tan simple que uno se pregunta si realmente puede ser útil, pero de hecho lo es, y de forma sorprendente.

¿Por qué esta relación puede predecir los tipos de interés?

Esto es lo que más fascina a los inversores institucionales, aunque es un gran desconocido para los inversores minoristas: la relación cobre-oro no es solo un indicador de sentimiento; ha sido un indicador adelantado de los tipos de interés.

La cadena lógica funciona de esta manera:

Cuando la relación cobre-oro sube (optimismo económico), significa que las empresas se están expandiendo y la demanda de financiación aumenta. Cuando sube la demanda de capital, los tipos de interés tienden de forma natural al alza. El rendimiento del Tesoro de EE. UU. a 10 años, la referencia para la fijación de precios del capital global a largo plazo, tiende a seguir esta señal al alza.

Cuando la relación cobre-oro cae (predomina el miedo), significa que las expectativas económicas se están enfriando, la demanda de financiación se contrae y el capital fluye hacia activos seguros. Los tipos de interés bajan y el rendimiento del Tesoro de EE. UU. a 10 años también desciende.

Artículos académicos e investigaciones institucionales han descubierto que la correlación entre la relación cobre-oro y el rendimiento del Tesoro de EE. UU. a 10 años llegó a ser de 0,85. Desde aproximadamente el año 2000 hasta 2021, esto no era algo que "a veces correlacionaba", sino que estaba altamente correlacionado. Pero es importante notar que esta correlación se ha debilitado significativamente después del Covid; en los últimos años casi ha desaparecido, razón directa por la cual Gundlach declaró que ha dejado de funcionar.

En su análisis de finales de 2019, Gundlach señaló que el rebote en la relación cobre-oro implicaba que el rendimiento del Tesoro de EE. UU. a 10 años debería subir hasta alrededor del 2%, y los rendimientos efectivamente subieron desde cerca del 1,8% en ese momento. Más tarde, impulsado por el aumento de la inflación y las agresivas subidas de tipos de la Fed, el rendimiento a 10 años escaló desde aproximadamente el 1,5% a principios de 2022 hasta cerca del 4,25% en octubre de 2022, e incluso superó brevemente el 5% en octubre de 2023, marcando el ciclo de subidas más rápido desde la década de 1980. Durante esta fase, la relación cobre-oro se movió generalmente en la misma dirección que los rendimientos, reflejando su vinculación a lo largo del gran ciclo.

Al extender esta cadena lógica un poco más, se ve dónde encaja el oro:

Relación cobre-oro → dirección de los tipos de interés → posición del oro

Cuando la relación cobre-oro cae y los tipos de interés bajan, a menudo se abre una ventana de oportunidad para el oro. Debido a que unos tipos más bajos reducen el coste de oportunidad de mantener oro (el interés bancario al que se renuncia disminuye), el capital está más dispuesto a fluir hacia el oro, que no genera rendimientos.

Esta cadena convierte la relación cobre-oro de una herramienta para los operadores de materias primas en una señal adelantada para los inversores en oro.

Tres señales históricas: ¿qué pasó después?

Ahora que tenemos la teoría, pongámosla a prueba frente a la historia observando tres momentos clave.

2007–2008: La primera señal de alarma

Desde su máximo de 2006, la relación cobre-oro comenzó a bajar y continuó deslizándose durante todo 2007. Muchas personas todavía sentían que la economía estaba bien en ese momento: los precios de la vivienda subían y el mercado de valores estaba cerca de máximos históricos. Pero la relación cobre-oro decía silenciosamente que el miedo estaba aumentando y que la demanda industrial se estaba debilitando.

En septiembre de 2008, Lehman Brothers colapsó. Los precios del cobre se desplomaron, mientras que el oro, tras unos dos o tres meses de ventas forzadas por la liquidez, inició un mercado alcista de tres años, subiendo desde un mínimo en torno a los 730 dólares en octubre de 2008 hasta unos 1.920 dólares en agosto de 2011, una ganancia de aproximadamente el 163%. La relación cobre-oro ya había estado emitiendo señales de advertencia al menos un año antes de que estallara la crisis.

2019–2020: Advertencia del colapso por el Covid

Desde la segunda mitad de 2019 hasta principios de 2020, la relación cobre-oro siguió marcando nuevos mínimos. El mercado todavía hablaba de un "aterrizaje suave", pero la relación nos decía que el miedo estaba aumentando.

En marzo de 2020 se produjo el desplome de los mercados mundiales provocado por el Covid. Los precios del cobre se hundieron y el oro se vendió brevemente junto con todo lo demás (algo típico en la fase inicial de cualquier crisis de liquidez), pero luego rebotó. La relación cobre-oro tocó fondo ese mes de marzo. El posterior estímulo masivo de los gobiernos de todo el mundo impulsó un aumento en la demanda de cobre, y la relación rebotó bruscamente, marcando perfectamente el fondo de esa crisis, además de señalar la posterior recuperación global rápida y el repunte de los tipos.

2023–2026: El episodio más extraño de la historia

A partir de 2023, la relación cobre-oro ha mantenido una tendencia descendente constante, alcanzando un mínimo de 175 años en 2025, inferior al de 2008 y al de 2020.

Pero los datos económicos no colapsaron. De 2023 a 2025, las acciones estadounidenses alcanzaron repetidamente nuevos máximos históricos, los datos de empleo en EE. UU. siguieron superando las expectativas y el PIB continuó creciendo. El auge de la inversión en IA hizo que los mercados de capitales se recalentaran.

La relación cobre-oro está gritando "miedo extremo", mientras que la realidad dice que "la economía está bien".

Dentro del marco de la economía globalizada moderna, este tipo de divergencia nunca había ocurrido antes y es, al menos, la más extrema del último medio siglo. El comentario de Gundlach sobre que "la relación cobre-oro ha dejado de funcionar" se refería precisamente a este fenómeno.

La relación está distorsionada, y la distorsión en sí misma es la señal clave

Ahora llegamos a la cuestión central.

Relación cobre-oro = precio del cobre ÷ precio del oro. Si ha caído a un mínimo histórico, solo hay dos posibilidades:

A: Los precios del cobre han caído (la demanda industrial ha colapsado, la economía es realmente débil).

B: Los precios del oro han subido demasiado rápido (el denominador se ha hinchado, haciendo que el ratio parezca extremadamente bajo).

Esta vez se trata de la opción B.

El cobre no ha caído; ha subido. Los precios del cobre ganaron cerca del 40% en 2025 y, en junio de 2026, el cobre cotiza en torno a los 6,31 dólares por libra.

Si se analiza detenidamente, los fundamentos del cobre no son nada malos. Cada vehículo eléctrico utiliza unos 83 kilogramos de cobre, cuatro veces más que un coche de gasolina. Los centros de datos de IA demandan varias veces más cobre que los centros de datos tradicionales; las interconexiones de servidores, el suministro eléctrico y los sistemas de refrigeración son todos grandes consumidores de cobre. En teoría, estas fuentes estructurales de demanda deberían estar impulsando el ratio cobre-oro al alza.

Sin embargo, el ratio sigue cayendo.

Un indicador basado en el colapso de la demanda industrial no suele aparecer en un momento en que el cobre ha subido aproximadamente un 50%. La verdadera causa reside en el otro lado: el oro es el denominador que se ha disparado. Desde principios de 2023 hasta finales de 2025, los precios del oro se duplicaron con creces; solo en 2025, subieron alrededor de un 64%, la mayor ganancia anual de los últimos años. Las compras netas sistemáticas de los bancos centrales de todo el mundo, los tenedores oficiales —encabezados por China— reduciendo sus tenencias de bonos del Tesoro de EE. UU. y aumentando simultáneamente las reservas de oro, y la mayor aversión al riesgo en la era de la IA han contribuido a ello. Se trata de fuerzas institucionales y estructurales, no de pánico a corto plazo impulsado por los minoristas en un ciclo económico normal.

La IA ha inyectado un factor alcista a largo plazo en el cobre, pero los bancos centrales, los fondos soberanos y los inversores institucionales han inyectado un factor alcista aún más fuerte en el oro. En 2025, el cobre subió en torno al 42%, mientras que el oro subió aproximadamente un 64%, lo que significa que la ganancia del oro fue de unas 1,5 veces la del cobre.

State Street captó esta dinámica con gran claridad:

«Esta no es una historia de colapso de la demanda agregada. El cobre está subiendo; la economía está creciendo. Lo que está experimentando una revalorización estructural es el oro mismo, no porque la economía se esté deteriorando, sino porque la confianza global en las monedas soberanas y el sistema de deuda está siendo reevaluada sistemáticamente».

El ratio cobre-oro es una regla que mide el «optimismo económico frente al miedo económico». Pero ahora, una gran parte de la subida del oro mide algo distinto: el grado de confianza en el orden monetario existente. La regla no está rota; simplemente se está utilizando para medir una dimensión que solía ser invisible.

He aquí una sencilla analogía cotidiana.

Supongamos que normalmente mides la inflación por la cantidad de manzanas que se pueden comprar con una taza de café. En circunstancias normales, este ratio refleja su valor relativo de mercado. Pero si, de repente, un grupo de grandes compradores acapara sistemáticamente manzanas —no debido a desastres naturales, sino porque ya no confían en el dinero del banco—, el precio de las manzanas se verá impulsado a niveles anormalmente altos. Cuando una taza de café de repente compra muchas menos manzanas, el mensaje no es que el café haya perdido su valor, sino que a las manzanas se les ha asignado una nueva función: un sustituto del dinero.

Al oro se le está asignando ahora esta función. La distorsión en el ratio cobre-oro es precisamente un reflejo de esta transformación.

Esto encaja perfectamente con la historia más amplia que hemos analizado antes sobre el «reajuste del libro de oro de EE. UU.» y el «regreso del oro al sistema monetario». La señal del ratio cobre-oro no es que la economía esté a punto de colapsar, sino que estamos entrando en una era en la que el mercado está revalorizando los atributos monetarios del oro.

Gundlach dice que ha dejado de funcionar. ¿A qué se refiere?

Debemos ser justos aquí, porque ignorar este punto haría que la discusión fuera incompleta.

Cuando Gundlach dijo a principios de 2025 que el ratio cobre-oro había dejado de funcionar, la esencia de su contexto completo era aproximadamente la siguiente:

«El ratio cobre-oro funcionaba muy bien como herramienta para predecir el rendimiento del Tesoro a 10 años en el antiguo régimen de tipos bajos, pero ahora que estamos en un nuevo entorno de inflación estructuralmente más alta y tipos a largo plazo más elevados, la antigua relación se ha roto».

El «fallo» al que se refería era muy específico: el uso del ratio cobre-oro para predecir la dirección del rendimiento del Tesoro de EE. UU. a 10 años.

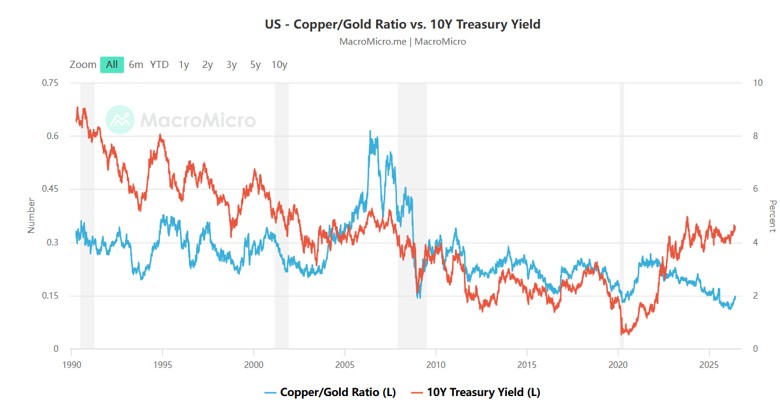

Y ese caso de uso, en efecto, se ha resquebrajado. El ratio ha seguido cayendo, mientras que el rendimiento a 10 años de EE. UU. se ha mantenido por encima del 4% durante 2025-2026, cotizando principalmente en un rango del 4,4%-4,6%. Las dos líneas han divergido claramente. Históricamente, un ratio tan bajo habría implicado que los rendimientos se desplomaran por debajo del 2%, pero obviamente eso no ha sucedido.

Fuente: MacroMicro

Al mismo tiempo, Gundlach ha dicho que ahora prefiere utilizar los precios del petróleo y el índice del dólar estadounidense para juzgar la dirección de los tipos de interés.

Sin embargo, su visión sobre el oro en sí es otra historia. En 2025 predijo públicamente que el oro subiría a 4.000 dólares cuando estaba en unos 2.900 en aquel momento. Más tarde, en un marco de asignación de activos publicado a principios de 2026, sugirió destinar aproximadamente el 15% de una cartera a activos reales, señalando explícitamente un 10% para el oro y un 5% para una cesta de materias primas. Para mayo de 2026, había vuelto a elevar la asignación recomendada a activos reales hasta alrededor del 20%. Después de que el oro repuntara brevemente hasta un máximo histórico de unos 5.595 dólares en enero de 2026, dijo que cualquier retroceso hasta los 3.500 dólares sería una oportunidad de compra con ambas manos.

Por lo tanto, debemos separar claramente dos cosas:

- El ratio cobre-oro como predictor de los tipos de interés: En el nuevo entorno macroeconómico, esta correlación se ha debilitado, y el propio Gundlach ya no se apoya en ella para sus previsiones de tipos.

- El ratio cobre-oro como termómetro de la confianza en el sistema monetario: Esta función no solo ha sobrevivido, sino que es más importante que nunca. El mínimo de 175 años que muestra ahora no significa que la economía esté a punto de colapsar; significa que la confianza en el sistema monetario ha caído a su punto más bajo en 175 años.

Esa es la forma verdaderamente perspicaz de interpretarlo.

¿Cómo debemos utilizar este indicador ahora? Un marco de tres pasos

Al observar el ratio cobre-oro, la clave no es el nivel absoluto de la cifra, sino determinar qué está impulsando este movimiento en particular: el cobre o el oro. Tres pasos son suficientes.

Paso 1: Comprobar si el cobre está cayendo o el oro está subiendo

Cuando el ratio cae, primero pregunte: ¿está cayendo el numerador (cobre) o está subiendo el denominador (oro)?

Si es el cobre el que cae activamente —los pedidos de fábrica bajan, las materias primas en general están débiles—, entonces se trata de una auténtica señal de recesión y un presagio de tipos de interés más bajos, lo que supone un doble factor positivo a medio y largo plazo para el oro.

Si el oro sube mientras el cobre también lo hace —como ha sido el caso desde 2023—, entonces esto no es una señal de recesión, sino una señal de que la confianza en el sistema monetario se está revalorizando. En este escenario, el oro sube porque su función monetaria está siendo reconocida de nuevo por el mercado, y su vínculo con el ciclo económico se ha debilitado.

Paso 2: Interpretación conjunta con el rendimiento del Tesoro de EE. UU. a 10 años

El hecho de que el ratio cobre-oro y el rendimiento a 10 años se muevan juntos o diverjan cuenta historias muy diferentes.

Ratio cobre-oro | Rendimiento del Tesoro de EE. UU. a 10 años | Qué suele señalar para el ciclo y para el oro |

Cayendo | También cayendo | Auténtica señal de recesión/flexibilización; normalmente muy favorable para el oro (tanto las expectativas de crecimiento como los rendimientos reales apuntan en la misma dirección). |

Cayendo | Subiendo | Divergencia clásica: las fuerzas estructurales (inflación, déficits, compras de oro de los bancos centrales, etc.) están distorsionando el panorama; aquí es aproximadamente donde nos encontramos ahora. |

Subiendo | También subiendo | Expansión económica y política más restrictiva; los mayores rendimientos reales crean vientos en contra a corto plazo para el oro. |

Subiendo | Cayendo | Patrón poco frecuente, propio de un cambio de régimen; requiere un análisis macroeconómico y de liquidez más profundo antes de extraer conclusiones. |

En este momento: la relación cobre-oro se encuentra en niveles bajos (impulsada por el alza del oro), mientras que el rendimiento del bono estadounidense a 10 años se sitúa en torno al 4,55%. Se trata de una divergencia de libro. Nos indica que el actual rally del oro se ha desvinculado de la lógica tradicional de "tasas más bajas impulsan el oro" y está siendo impulsado por una fuerza distinta.

Paso 3: Centrarse en las tendencias, no en los niveles absolutos

El valor absoluto de la relación cobre-oro no es comparable entre distintas épocas, ya que los precios tanto del cobre como del oro evolucionan con el tiempo. Lo que realmente importa es la dirección y la duración de la tendencia.

Al observar los datos de las últimas décadas, cuando la relación cae durante más de un año aproximadamente y el rendimiento a 10 años también baja, esa combinación suele coincidir con importantes puntos de inflexión en el ciclo económico. En la actualidad, la relación ha estado cayendo y manteniéndose en niveles bajos durante casi dos años, mientras que el rendimiento a 10 años se ha mantenido elevado. Este tipo de divergencia duradera es en sí misma una señal de que las viejas reglas se están rompiendo y se están formando otras nuevas; vale la pena vigilarlo.

¿Qué nos dice la relación en este momento?

Reuniendo todo el análisis, la relación cobre-oro nos dice actualmente varias cosas:

Primero (relativamente seguro): La prima monetaria del oro se está reconstruyendo a un ritmo históricamente inusual. El cobre sube, pero el oro sube aún más, lo que demuestra que el capital no solo apuesta por el crecimiento industrial, sino también por la pérdida de fiabilidad del sistema de reservas monetarias tradicional. La relación cobre-oro actual es un indicador de la confianza en el dinero mismo, no solo un medidor económico cíclico.

Segundo (requiere observación continua): Si los precios del cobre comienzan a caer por sí solos —no porque el oro sea aún más fuerte, sino porque la demanda industrial se debilite realmente—, la relación entrará en una "segunda etapa" de declive. Esta vez, sería una auténtica señal de recesión. Si esto coincide con un giro a la baja en el rendimiento a 10 años, significaría una recesión más un ciclo de recortes de tasas, un viento de cola mucho más fuerte para el oro.

Tercero (donde los inversores minoristas suelen errar): No hay que equiparar una relación cobre-oro baja con un "compre oro ahora mismo". Este indicador marca la dirección, no el momento exacto. Indica que el entorno macroeconómico es favorable para el oro, pero el precio de compra y el tamaño de la posición son cuestiones totalmente distintas.

La visión pública de Gundlach en mayo de 2026 era que el oro solo representaría una oportunidad de compra agresiva si retrocedía hasta los 3.500 dólares aproximadamente. El oro al contado ronda actualmente los 4.300 dólares, una brecha del 18%. Si un gestor que maneja decenas de miles de millones está dispuesto a esperar un mejor punto de entrada, los inversores minoristas tienen aún menos motivos para lanzarse a comprar por un impulso emocional.

Al final, la relación cobre-oro apunta al mismo problema de fondo

Fundamentalmente, la relación cobre-oro es una máquina de votación en tiempo real.

Quienes creen en un mañana mejor ponen su dinero en fábricas, equipos y en la economía real; sus decisiones se agregan en el precio del cobre.

Quienes no confían en las promesas y solo quieren algo que conserve su valor sin depender de nadie más; sus decisiones se agregan en el precio del oro.

Cada día de negociación, al abrir el mercado, las decisiones reales de millones de personas se actualizan en esta única relación. Es más rápida que los informes del PIB, más honesta que las encuestas y más directa que las entrevistas a expertos.

En este momento, se mantiene cerca de los mínimos extremos desde mediados del siglo XIX, cerca del rango más bajo visto en 175 años.

Esto se puede interpretar de dos maneras. Desde un ángulo pesimista, refleja un desgaste real de la confianza en el orden económico existente; no es que todo vaya a colapsar mañana, sino que, una vez que una tendencia así se afianza, no se revierte fácilmente. Desde otro ángulo, señala un cambio estructural: el papel del oro está cambiando. Ya no es una reliquia olvidada encerrada en las bóvedas de los bancos centrales; está siendo devuelto al núcleo de la asignación de activos por parte de soberanos, instituciones y un número creciente de particulares.

Estas dos interpretaciones no son contradictorias. La otra cara del debilitamiento de la confianza es el auge de las alternativas.

Que la relación cobre-oro se encuentre en un mínimo de 175 años no es un grito de "compre oro ahora". Lo que dice es esto: estamos viviendo en una ventana de tiempo en la que las viejas reglas han fallado y las nuevas aún no han tomado forma por completo. En tales épocas, comprender lo que realmente sucede detrás de los números importa mucho más que adivinar el precio del próximo mes.

Aviso legal: El contenido de este artículo es solo para fines educativos y de referencia para el inversor y no constituye ningún consejo de inversión. Todos los datos citados provienen de fuentes públicas; invertir conlleva riesgos y el rendimiento pasado no garantiza resultados futuros.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.