Coinbase Ventures führte im März die Krypto-Venture-Capital-Finanzierungsrunde an

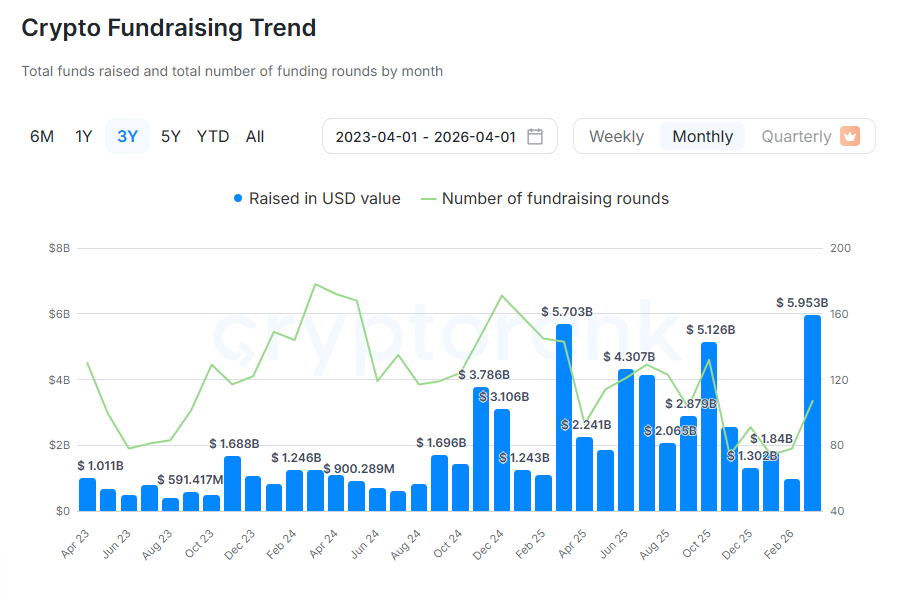

Die Risikokapitalfinanzierung im Kryptobereich erholte sich im März und erreichte plötzlich ein Niveau, das seit 2022 nicht mehr beobachtet worden war. Insgesamt überstiegen die Finanzierungsrunden nach mehreren ruhigen Monaten 5,9 Milliarden US-Dollar.

Die Risikokapitalfinanzierung im Kryptobereich wurde im März mit 107 abgeschlossenen Runden und einem Gesamtvolumen von 5,95 Milliarden US-Dollar verzeichnet. Dieser Ausbruch folgt auf fünf Monate relativ schwächerer Investitionen seit Oktober 2025.

Venture-Capital-Finanzierungsrunden spiegeln oft die Marktstimmung wider. In diesem Monat fallen die zahlreichen Transaktionen mit einer allgemeinen Marktschwäche zusammen. Trotzdem deuten die Finanzierungsrunden auf eine Rückkehr zum Aufbau und zur Förderung neuer Projekte hin.

Coinbase Ventures führt die Krypto-VC-Finanzierungsrunde im März an

Coinbase Ventures und Animoca Brands führten im März die meisten Finanzierungsrunden an. Animoca Brands meldete sich nach einigen Monaten, in denen es hinter anderen Fonds zurückgeblieben war, wieder zurück.

Zu den erfolgreichsten Finanzierungsrunden des Monats zählte ZODL, die umbenannte Zashi-Wallet für das Betriebssystem ZCash , mit 25 Millionen US-Dollar. OpenFX, eine Stablecoin-Zahlungsplattform, sammelte 94 Millionen US-Dollar ein.

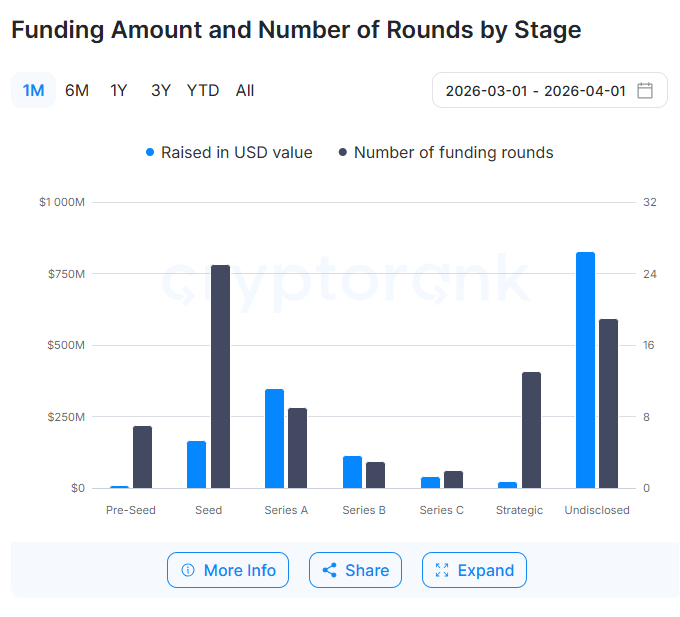

Wie üblich entfiel der Großteil der Finanzierungsrunden auf Projekte in der Seed-Phase, der größere Anteil ging jedoch an Projekte in der Spätphase und an nicht offengelegte Finanzierungsrunden.

Die meisten Finanzierungsrunden konzentrierten sich auf Infrastrukturprojekte und unterstützten DEXs, zentralisierte Märkte, DeFi und Blockchains. Neue, klare Visionen zeichnen sich nicht ab, und es besteht kein großer Drang zu KI-Projekten, da die Mittel im Zuge des sechsmonatigen Bärenmarktes wieder verstärkt in den Aufbau von Infrastruktur fließen. Andere Analysten weisen darauf hin, dass Risikokapitalfinanzierungen im Web3-Bereich , da der Sektor seine Anwendungsfälle neu bewertet.

Als Cryptopolitan Wie berichtet wurde , war 2025 trotz vorübergehender Rückschläge eines der besten Jahre für Risikokapitalfinanzierungen. Nach einigen schwächeren Monaten setzte sich der Trend fort, gestützt durch mehrere hochkarätige Abschlüsse.

Einer der Hauptgründe für das langsamere Tempo der Risikokapitalfinanzierung ist die geringere Nachfrage nach Token. Neue Projekte starten möglicherweise mit verzögerter Tokenisierung oder nutzen andere Renditeinstrumente, wie beispielsweise Stablecoin-Renditen.

Token-Verkäufe verlangsamen sich im März

Im Gegensatz zu den Aktivitäten großer Fonds verlangsamten sich die Token-Verkäufe an Privatanleger im März. Lediglich 46 Millionen US-Dollar wurden durch IDO-Verkäufe in 37 Runden eingenommen.

Der Hauptgrund liegt im gesunkenen Risikobewusstsein gegenüber Token, da die Einführung neuer Token zu einem sofortigen Preisverfall geführt hätte. Privatanleger auf den Einführungsplattformen hatten geringe Erwartungen, dass sich die Token überhaupt halten würden.

Im März waren Solana und Base mit jeweils acht Finanzierungsrunden die wichtigsten Netzwerke für IDO-Launches. Die Aktivität auf den Launchpads ist weiterhin extrem gering, insbesondere nach dem Rückgang der Launches auf BNB Chain.

Binance Wallet und Mexc erzielten weiterhin die höchste Rendite bei IDO-Verkäufen, während die meisten anderen kleineren Plattformen Verluste verzeichneten.

Ähnlich wie bei VC-Finanzierungen konzentrierten sich auch IDO-Runden auf Infrastruktur und allgemeine On-Chain-Dienste anstatt auf große Visionen mitmatic Versprechungen. Die meisten Runden nutzten das IDO-Modell über Launchpads, Direktangebote über Börsen waren seltener.

Die klügsten Köpfe der Krypto-Szene lesen bereits unseren Newsletter. Möchten Sie auch dabei sein? Dann schließen Sie sich ihnen an .