Nach dem Rücksetzer im KI-Sektor sucht das Kapital nach neuer Gewissheit: Könnten Halbleiterausrüster-Aktien das nächste große Thema sein?

KI-Podcasts

Der KI-Investitionszyklus verlagert sich von einer reinen Nachfrage nach GPU-Chips hin zum Kapazitätsausbau der gesamten Halbleiterlieferkette. Während sich Anleger zuvor auf spekulatives Potenzial fokussierten, rückt nun die Überprüfung realer Erträge in den Vordergrund. Unternehmen wie Applied Materials, Lam Research und KLA profitieren von steigenden Investitionen in Speichertechnologien wie HBM, fortschrittliche Prozessknoten und Packaging. Trotz Volatilität und Bewertungsrisiken bietet der Sektor durch langfristige Kapazitätserweiterungen der Wafer-Fabs und diversifizierte Umsatzquellen eine solidere Basis als reine Chipdesigner. Die Entwicklung hin zur Fertigungsinfrastruktur könnte den Sektor zum neuen Fokuspunkt des KI-Marktes machen.

Seit Juli hat sich der KI-Trade, der die US-Aktienmärkte kräftig nach oben getrieben hatte, plötzlich abgekühlt.

Ausgelöst wurde dies zum Teil durch Gewinnmitnahmen bei hoch bewerteten Technologieaktien und zum Teil durch die bevorstehende Berichtssaison, die den Markt dazu veranlasste, die Rendite von KI-Investitionen neu zu bewerten. Nach einer rasanten Rallye in der ersten Jahreshälfte verzeichneten Chip-, Speicher- und KI-Infrastrukturaktien eine ausgeprägte Volatilität. Der Philadelphia Semiconductor Index gab von seinen Höchstständen nach, und Micron, AMD, Intel sowie mehrere Ausrüsteraktien erlitten zu verschiedenen Zeitpunkten deutliche Verluste. Auch die Hauptsorge des Marktes hat sich verlagert: Investoren fragen sich nicht mehr nur, wie stark die KI-Nachfrage noch wachsen kann. Stattdessen beginnen sie zu hinterfragen, ob die hohen Bewertungen durch künftige Erträge gerechtfertigt werden können, ob die Investitionsausgaben der Cloud-Anbieter ihr rasches Wachstum fortsetzen werden und ob die Rentabilität entlang der gesamten Lieferkette mit den Aktienkursen Schritt halten kann.

Dies bedeutet jedoch nicht, dass der KI-Investitionszyklus vorbei ist.

Im Gegenteil, die aktuelle Phase gleicht eher einem Übergang – weg vom Kauf von allem, was das Label „KI“ trägt, hin zur Suche nach echten Aufträgen und realen Erträgen. In der vorherigen Phase war der Markt bereit, eine Prämie für spekulatives Potenzial zu zahlen; mit dem Eintritt in die Phase der Ertragsüberprüfung geht es den Anlegern nun stärker darum, wer kontinuierlich Aufträge gewinnen kann, wer über unersetzbare technologische Burggräben verfügt und wessen Umsatz nicht vollständig von einem einzigen Chip oder einem einzigen Kunden abhängt.

Vor diesem Hintergrund rücken Halbleiterausrüster wie Applied Materials, Lam Research und KLA wieder in das Blickfeld der Anleger.

Auch die Ausrüsteraktien haben nachgegeben, und ihre kurzfristige Performance ist nicht unbedingt stabiler als die von Chipdesign-Unternehmen. Es ist daher unzutreffend, sie einfach als das neue Thema zu beschreiben, in das das Kapital bereits rotiert ist. Die weitaus interessantere Frage lautet: Da sich die KI-Branche von einem GPU-Mangel hin zu einem breit angelegten Kapazitätsaufbau bei Speichern, fortschrittlichen Prozessknoten und Advanced Packaging bewegt, verbessert sich dadurch die Ertragsvisibilität der Ausrüsterunternehmen? Können die erweiterten US-Investitionen von Micron, das HBM-Zentrum für Advanced Packaging von SK Hynix in Indiana und die steigenden Investitionsausgaben der globalen Speicherhersteller die Ausrüsteraktien in der nächsten Phase des KI-Investitionszyklus zu nachhaltigeren Profiteuren machen?

Vom Chipkauf zum Kapazitätsaufbau

In den vergangenen drei Jahren konzentrierten sich die sichtbarsten Investitionsmöglichkeiten in der KI-Branche auf das Segment des Chipdesigns.

NVIDIA wurde dank seines GPU- und CUDA-Ökosystems zum größten Gewinner; Broadcom profitierte von kundenspezifischen KI-Chips; AMD kämpfte mit seinen Beschleunigerprodukten um Marktanteile. Chipdesign-Unternehmen profitierten direkt vom Wachstum der KI-Server-Nachfrage bei hoher Umsatzelastizität – wodurch sie am leichtesten die Aufmerksamkeit des Marktes auf sich ziehen konnten.

Doch das starke Wachstum der Chipdesign-Unternehmen bedeutet nicht automatisch, dass die gesamte Lieferkette über ausreichende Produktionskapazitäten verfügt.

Ein einziger KI-Beschleuniger muss vom fertigen Design bis zum Einsatz im Rechenzentrum die Bereiche Waferherstellung, Ätzen, Abscheidung, Reinigung, Inspektion, Speicherintegration, Packaging und Testen durchlaufen. Je intensiver die Nachfrage nach Rechenleistung ist, desto höher sind die Anforderungen an fortschrittliche Logik-Prozessknoten, HBM, Advanced Packaging und Inspektionssysteme.

Die erste Phase der KI-Investitionen war geprägt vom Wettbewerb der Cloud-Anbieter um GPUs; die zweite Phase ist der Kapazitätsaufbau der gesamten Halbleiterlieferkette rund um die KI-Nachfrage.

Der grundlegende Unterschied zwischen den beiden Phasen besteht darin, dass sich erstere vor allem im Absatzvolumen und in der Preisgestaltung eines einzelnen Produkts widerspiegelte, während sich letztere in mehrjährigen Investitionsausgaben der Wafer-Fabs niederschlägt. Sobald TSMC, Micron, SK Hynix, Samsung oder Intel beschließen, eine neue Fab zu bauen, einen Prozessknoten zu aktualisieren oder die HBM-Kapazität zu erweitern, müssen sie im Voraus große Mengen an Ausrüstung beschaffen. Der Bau- und Qualifizierungszyklus einer Wafer-Fab is sehr lang, und nach der Installation der Anlagen fallen auch kontinuierliche Wartungen, der Austausch von Ersatzteilen und Prozess-Upgrades an. Für die Ausrüstungshersteller bedeutet ein einziger Kapazitätserweiterungszyklus somit nicht nur einen einmaligen Anlagenverkauf, sondern potenziell jahrelange, wiederkehrende Serviceeinnahmen.

Dies ist das entscheidende Unterscheidungsmerkmal von Ausrüsteraktien im Vergleich zu einigen Chipdesign-Unternehmen: Sie wetten nicht darauf, welcher einzelne KI-Chip letztendlich das Rennen macht. Sie verkaufen Werkzeuge an jeden Hersteller, der seine fortschrittlichen Produktionskapazitäten erweitern möchte. Ob die Chips, die letztendlich größere Marktanteile erobern, NVIDIA-GPUs, Google-TPUs, Amazon Trainium oder andere kundenspezifische ASICs sind: Solange diese Chips fortschrittlichere Prozessknoten, komplexere Transistorstrukturen, Speicher mit höherer Bandbreite und präziseres Packaging erfordern, wird die Nachfrage nach Ausrüstung steigen.

Der jüngste Total Semiconductor Equipment Forecast (OEM Perspective) prognostiziert, dass der globale Markt für Halbleiterausrüstung in den kommenden Jahren weiter wachsen wird. Für 2026 wird ein Umsatz von 165,9 Milliarden US-Dollar prognostiziert, was einem Anstieg von 23,2 % im Jahresvergleich entspricht; dieser soll 2027 weiter auf 201,2 Milliarden US-Dollar steigen und 2028 möglicherweise 229,5 Milliarden US-Dollar erreichen. Gleichzeitig prognostiziert die SEMI, dass die weltweiten Investitionen in Ausrüstungen für 300-mm-Speicher-Wafer-Fabs im Jahr 2026 erstmals die Marke von 50 Milliarden US-Dollar überschreiten und 52 Milliarden US-Dollar erreichen werden, wobei die Ausgaben für DRAM-Ausrüstung um 29 % auf 37 Milliarden US-Dollar und die Ausgaben für 3D-NAND-Ausrüstung um 28 % auf 14 Milliarden US-Dollar steigen werden, was primär durch die Nachfrage nach HBM und DDR5 angetrieben wird. Dies zeigt, dass sich die Investitionsausgaben auf der Seite der Halbleiterherstellung trotz des jüngsten Rücksetzers im KI-Sektor weiter ausweiten.

Der Markt verlagert sich von der Frage „Wessen GPU verkauft sich am besten?“ hin zu „Wer kann am nachhaltigsten von den KI-Investitionen profitieren?“. Im Vergleich zu Chipdesign-Unternehmen, die von einem einzelnen Produktzyklus abhängig sind, sehen sich Ausrüsterunternehmen einer Nachfrage gegenüber, die aus dem Ausbau des gesamten Fertigungssystems resultiert. Ihre Nachfragequellen sind daher diversifizierter, und ihre finanzielle Entwicklung lässt sich anhand der Investitionsausgaben der Kunden, der Lieferpläne und der Serviceeinnahmen leichter nachvollziehen – dies ist die Kernlogik hinter dem erneuten Interesse des Kapitals am Ausrüstungssektor.

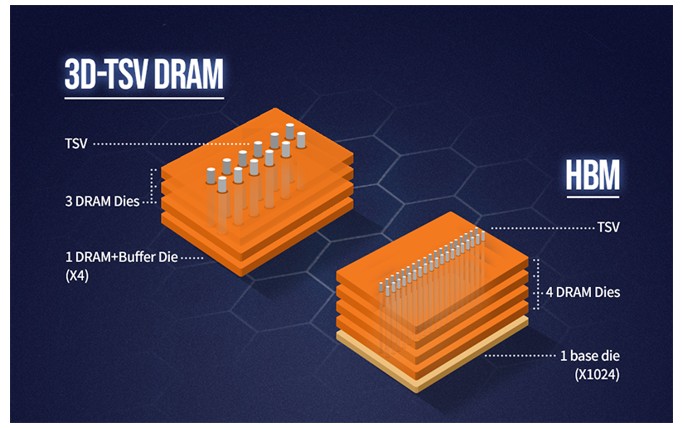

Warum HBM weitaus mehr Ausrüstung erfordert als herkömmlicher Speicher

Einer der wichtigsten inkrementellen Treiber für den Halbleiterausrüstungssektor ist heute HBM.

In einem herkömmlichen Server wird der rechnerische Engpass in erster Linie durch die Prozessorleistung bestimmt. KI-Modelle erfordern jedoch eine schnelle Übertragung riesiger Datenmengen zwischen Prozessor und Speicher. Im Vergleich zu herkömmlichen DDR- oder GDDR-Speicherlösungen stapelt HBM mehrere DRAM-Dies vertikal und kombiniert TSV (Through-Silicon Via) sowie Advanced-Packaging-Technologie, um eine höhere Bandbreite, einen geringeren Stromverbrauch und eine kleinere Gehäusefläche zu bieten. Daher hat es sich zur führenden Speicherlösung für High-End-KI-Beschleuniger entwickelt.

Der Wert von HBM liegt nicht nur in seinem höheren Verkaufspreis, sondern auch in der wesentlich größeren Herstellungsschwierigkeit im Vergleich zu Standard-DRAM.

Quelle: SK Hynix

Erstens verbraucht HBM weitaus mehr Waferfläche als herkömmlicher DRAM.Der Verbrauch an Front-End-DRAM-Kapazität bei HBM ist deutlich höher als bei traditionellen DDR-Produkten. Basierend auf öffentlichen Erklärungen von Micron, SK Hynix und anderen Herstellern ist die pro HBM-Ausgabeeinheit verbrauchte Front-End-Kapazität in der Regel etwa zwei- bis dreimal so hoch wie bei einem herkömmlichen DDR-Produkt, obwohl das tatsächliche Verhältnis je nach Produktgeneration, Die-Fläche, Stack-Anzahl und Ausbeute variiert. Daher können sich Speicherhersteller, die ihre HBM-Lieferungen ausweiten wollen, im Allgemeinen nicht allein auf die Anpassung ihres Produktmixes verlassen – sie müssen parallel dazu auch die Front-End-DRAM-Kapazität erhöhen. Laut der Prognose von TrendForce vom Juni 2026 wird der Anteil der HBM-Waferstarts an den gesamten DRAM-Waferstarts bei den drei großen Speicherherstellern (Samsung, SK Hynix und Micron) Ende 2025, 2026 bzw. 2027 voraussichtlich etwa 18 %, 22 % bzw. 30 % erreichen. Mit dem kontinuierlich steigenden Anteil von HBM wird sich sein Multiplikatoreffekt auf die Front-End-Kapazität und die Investitionen in Ausrüstungen immer deutlicher bemerkbar machen.

Zweitens steigen die HBM-Stack-Anzahlen kontinuierlich an.Da sich HBM in Richtung höherer Stack-Anzahlen, größerer Bandbreite und höherer Kapazität entwickelt, steigen auch die Gesamtanforderungen in den Bereichen Wafer-Dünnung, TSV, Bonding, Wärmemanagement, Inspektion und Ausbeutekontrolle weiter an. Da jedoch verschiedene Anbieter unterschiedliche Packaging-Verfahren und Bonding-Ansätze nutzen, variieren die konkreten technischen Implementierungen.

Drittens erfordert HBM nicht nur Front-End-Fertigungsanlagen.Nach der Fertigstellung des Wafers sind immer noch Advanced Packaging, Inspektion und Tests erforderlich. Mit zunehmender Stack-Anzahl wächst die Bedeutung der Prozesskontrolle, wovon auch Geräte für Inspektion, Metrologie, Bonding und Tests profitieren.

Dies bedeutet, dass die HBM-Kapazitätserweiterung nicht nur den Speicherherstellern zugutekommt – sie lenkt die Investitionsausgaben auch in Anlagen für Ätzen, Abscheidung, Reinigung, Inspektion, Metrologie, Bonding und Testen.

Micron prognostiziert, dass der gesamte HBM-Markt von rund 35 Milliarden US-Dollar im Jahr 2025 auf rund 100 Milliarden US-Dollar im Jahr 2028 anwachsen wird, was einer jährlichen Wachstumsrate (CAGR) von etwa 40 % entspricht. Das Unternehmen hat bereits Preis- und Volumenvereinbarungen abgeschlossen, die seine gesamte HBM-Lieferung für 2026 abdecken.

Die Nachfrage ist gesichert. Der nächste Schritt besteht darin, Aufträge in Kapazitäten umzuwandeln – und das ist die direkte Quelle für die Nachfrage nach Ausrüstungen.

Microns US-Investitionen erreichen ein neues Niveau

Der US-Kapazitätserweiterungsplan von Micron ist eines der direktesten Fenster, um die Nachfrage nach Ausrüstung zu beobachten.

Micron hat jüngst seine erwarteten Gesamtinvestitionen in US-Wafer-Fabs und Technologieprojekte bis 2035 auf mehr als 250 Milliarden US-Dollar angehoben. Zuvor veröffentlichte Pläne umfassen fortschrittliche Speicher-Fabs in Idaho und New York, eine Modernisierung der Anlage in Virginia, US-Forschungs- und Entwicklungskapazitäten sowie fortschrittliche HBM-Packaging-Kapazitäten – obwohl die genaue Aufteilung der neu angekündigten zusätzlichen Mittel noch nicht im Detail aufgeschlüsselt wurde. Das Unternehmen strebt an, langfristig etwa 40 % seiner DRAM-Kapazität in den USA anzusiedeln.

Vor Kurzem kündigte Micron einen weiteren Schritt zur Stärkung seiner heimischen Lieferkette. Am 9. Juli 2026 gab Micron eine geplante strategische Finanzierungszusage in Höhe von 500 Millionen US-Dollar für das 300-mm-Prime-Siliziumwafer-Projekt von GlobalWafers in Sherman, Texas, zusammen mit einer geplanten 10-jährigen Liefervereinbarung bekannt. Die geplante Transaktion steht noch unter dem Vorbehalt des Abschlusses endgültiger Vereinbarungen und der Erfüllung üblicher Vollzugsbedingungen. Im Falle eines Abschlusses würde diese Partnerschaft Micron dabei helfen, sich die kritische Versorgung mit Siliziumwafern zu sichern, die für den Ausbau seiner fortschrittlichen US-Speicherkapazitäten erforderlich ist. Die Logik dahinter ist nicht einfach nur der Kauf von mehr Rohstoffen – es geht darum, sich wichtige Upstream-Ressourcen zu sichern, die für die Expansion von KI-Speichern erforderlich sind.

Für die Ausrüstungsindustrie wird die Investition von Micron eine Nachfrage auf mindestens drei Ebenen generieren:

Die erste Ebene ist der Neubau von Fabs (Greenfield).Eine einzige fortschrittliche Speicher-Fab erfordert die Beschaffung großer Mengen an Abscheidungs-, Ätz-, Reinigungs- und Inspektionsanlagen. Je komplexer die Schichtanzahl und die Struktur des Speicherchips sind, desto häufiger durchläuft jeder Wafer die Anlagen und desto höher sind die Ausrüstungsinvestitionen pro Kapazitätseinheit.

Die zweite Ebene sind Prozess-Upgrades.Auch ohne den Bau völlig neuer Anlagen muss Micron bestehende Produktionslinien modernisieren, um die HBM-Leistung und die Ausbeute zu verbessern. Ausrüstungsunternehmen profitieren daher nicht nur vom Kapazitätswachstum, sondern auch von Prozessänderungen.

Die dritte Ebene ist Advanced Packaging.Micron hat explizit End-to-End-HBM-Packaging-Kapazitäten in seinen US-Investitionsplan aufgenommen. Das HBM-Packaging umfasst Bonding, Wafer-Dünnung, Inspektion und Materialtransport über mehrere Schritte hinweg – was den Investitionsrahmen von der traditionellen Waferherstellung auf das Back-End ausdehnt.

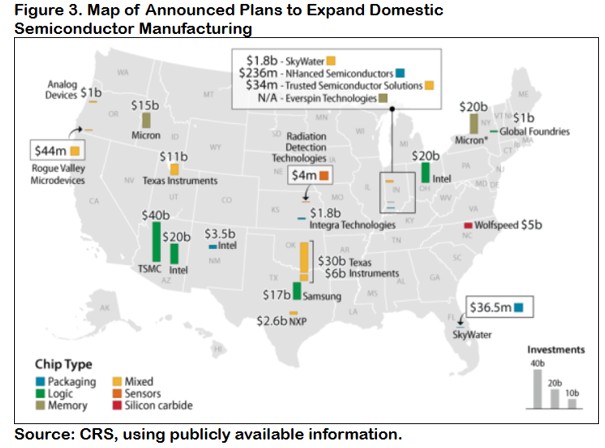

Die Kapazitätserweiterung von Micron bedeutet daher nicht einfach nur den Bau einiger Fabriken. Sie steht für den Versuch der USA, die gesamte Lieferkette von Siliziumwafern über die Speicherfertigung bis hin zum HBM-Packaging im eigenen Land zu vervollständigen.

Quelle: Congress Research Service

SK Hynix baut ebenfalls in den USA – aber keine herkömmliche Wafer-Fab

SK Hynix plant Investitionen in Höhe von rund 3,87 Milliarden US-Dollar in West Lafayette, Indiana. Das Unternehmen beschreibt das Projekt als die erste dedizierte Anlage für KI-Produkte in den Vereinigten Staaten, die HBM-Advanced-Packaging-Fertigung und Forschung und Entwicklung unter einem Dach vereint. Das Projekt soll HBM-bezogene Produktionslinien und Forschungs- und Entwicklungseinrichtungen für Advanced Packaging umfassen, wobei der Beginn der Serienproduktion für die zweite Hälfte des Jahres 2028 angestrebt wird. Der Kern des Projekts besteht nicht darin, die gesamte DRAM-Waferfertigung von SK Hynix in die USA zu verlagern, sondern HBM-Stacking-, Packaging- und Forschungs- und Entwicklungskapazitäten auf amerikanischen Boden zu bringen.

Die DRAM-Front-End-Fertigung von SK Hynix verteilt sich auf Produktionsstandorte in Icheon und Cheongju in Südkorea sowie auf das Werk in Wuxi in China. Bei dem Projekt in Indiana handelt es sich nicht um eine DRAM-Front-End-Wafer-Fab; vielmehr konzentriert es sich auf die nächste Generation der HBM-Advanced-Packaging-Fertigung und die entsprechende Forschung und Entwicklung. Dabei werden die in der Front-End-Fertigung fertiggestellten DRAM-Dies gestapelt und verpackt und zusammen mit KI-Prozessoren in Systeme mit hoher Speicherbandbreite integriert.

Diese Unterscheidung ist von enormer Bedeutung.

Das Projekt einfach so zu beschreiben, als ob SK Hynix eine HBM-Wafer-Fab in den USA errichtet, würde dessen direkten Beitrag zum amerikanischen Front-End-Ausrüstungsmarkt überbewerten. Doch aus der Perspektive der Lieferkette bleibt das Projekt bedeutend: Das Reshoring der US-Halbleiterindustrie dehnt sich von der Waferfertigung auf das Advanced Packaging aus – und das Packaging ist eines der engsten und sich am schnellsten entwickelnden Segmente der KI-Chip-Lieferkette.

Historisch gesehen verfügten die USA über Vorteile beim Chipdesign und bei Halbleiterausrüstungen, doch ein Großteil der Fertigungs- und Verpackungskapazitäten konzentrierte sich auf Asien. Die reine Wafer-Herstellung in den USA bei gleichzeitigem Transport der Chips nach Asien zur Verpackung (Packaging) kann keine vollständige inländische Lieferkette darstellen. Das Indiana-Projekt von SK Hynix, die HBM-Verpackungspläne von Micron in den USA und andere Investitionen im Verpackungsbereich signalisieren, dass Politik und Industriekapital beginnen, diese Lücke zu schließen.

Dies eröffnet einen neuen Markt für Ausrüstungshersteller.

Wenn Investoren in der Vergangenheit über Ausrüstungsaktien sprachen, konzentrierten sie sich traditionell hauptsächlich auf Front-End-Anlagen zur Wafer-Herstellung. Da Chiplet, HBM und heterogene Integration künftig zum Mainstream werden, verschwimmt die Grenze zwischen der Front-End-Fertigung und dem Back-End-Packaging. Verpackungsprozesse nutzen zunehmend mehr Ausrüstung und Präzisionskontrollen, die an die Standards der Wafer-Herstellung herankommen, wodurch sich der adressierbare Markt für Ausrüstungsunternehmen entsprechend erweitert.

Drei Kern-Gewinneraktien: Finanzdaten und Investment-These

Applied Materials: Der am breitesten diversifizierte „Picks and Shovels“-Anbieter

Applied Materials ist eines der Unternehmen mit der breitesten Abdeckung in dieser Investment-These. Die Produktpalette erstreckt sich unter anderem auf Abscheidung, Werkstofftechnik, Ionenimplantation, Planarisierung, Inspektion und Packaging. Im Vergleich zu Anbietern, die sich auf eine einzige Ausrüstungskategorie konzentrieren, kann Applied Materials gleichzeitig von Investitionen in fortschrittliche Logik, DRAM, NAND und Advanced Packaging profitieren.

Die Weiterentwicklung von KI-Chips kann sich nicht mehr ausschließlich auf die Verkleinerung von Transistoren verlassen. Da sich die Prozessknoten den physikalischen Grenzen nähern, verbessern Chipunternehmen die Leistung durch neue Materialien, rückseitige Stromversorgung, Gate-All-Around-Transistoren, Chiplet-Architekturen und Advanced Packaging. Diese Veränderungen erhöhen die Komplexität der Werkstofftechnik und bedeuten mehr Schritte bei der Abscheidung, beim Ätzen und bei der Präzisionsverarbeitung.

Für Applied Materials liegt der Wert von KI nicht nur darin, dass Kunden mehr Fabriken bauen – sondern darin, dass jeder hochentwickelte Wafer mehr Ausrüstung erfordert.

Applied Materials meldete für das zweite Quartal des Geschäftsjahres 2026 einen Umsatz von 7,91 Milliarden US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn je Aktie stieg im Jahresvergleich um 20 %. Sowohl Umsatz als auch Gewinn erreichten neue Rekordwerte für diesen Zeitraum. Das Unternehmen prognostiziert für das nächste Quartal einen Umsatz mit einem Mittelwert von 8,95 Milliarden US-Dollar und setzt damit das sequenzielle Wachstum fort. Das Management rechnet für das Kalenderjahr 2026 mit einem Wachstum des Halbleiterausrüstungsgeschäfts von mehr als 30 %. Aus Sicht des Umsatzmixes stieg der Umsatzanteil von DRAM weiter an, wobei Advanced Logic, HBM und Advanced Packaging die primären Wachstumstreiber waren. Das Segment Applied Global Services, das Ersatzteile, Dienstleistungen und Ausrüstungs-Upgrades umfasst, verzeichnete ein Umsatzwachstum von rund 17 % im Jahresvergleich. Mit der wachsenden installierten Basis stützt dieses Segment die Stabilität der Erlöse und trägt dazu bei, die zyklischen Schwankungen bei den Verkäufen neuer Ausrüstungen bis zu einem gewissen Grad abzufedern.

Der Vorteil von Applied Materials liegt in seiner Diversifikation und seiner breiten Produktpalette, was dem Unternehmen einen umfassenden Zugang zu den KI-Investitionen verschafft. Dies bedeutet jedoch auch, dass das Unternehmen nicht das reinste Anlageinstrument für das Thema HBM ist. Die Geschäftsentwicklung wird weiterhin von reifen Prozessknoten, Display-Ausrüstung, regionaler Nachfrage und Exportbeschränkungen beeinflusst werden. Bei der Bewertung von Applied Materials sollte man über das KI-Narrativ hinausblicken und das Umsatzwachstum im Bereich Halbleitersysteme, die Erlöse im Zusammenhang mit Advanced Packaging, die Ausgaben der DRAM-Kunden und die Frage verfolgen, ob das Dienstleistungsgeschäft kontinuierlich weiter expandieren kann.

Lam Research: Hoch-elastischer Profiteur der Speicherkapazitätserweiterung

Im Vergleich zu Applied Materials ist Lam Research enger an die Investitionsausgaben im Speicherbereich gekoppelt. Die Kernkompetenzen von Lam liegen bei Ausrüstungen für Ätzen, Abscheiden und Reinigen. Unabhängig davon, ob bei NAND-Speichern weitere Schichten hinzugefügt werden oder sich DRAM zu fortschrittlicheren Strukturen entwickelt, erfordern beide Bereiche mehr Präzisionsätz- und Dünnschichtabscheidungsschritte.

Das Wachstum der HBM-Nachfrage sorgt für zweifachen Rückenwind bei Lam.

Einerseits erfordert HBM fortschrittlichere DRAM-Kapazitäten. Da Micron, SK Hynix und Samsung ihre HBM-Produktion ausweiten, steigen die Ausgaben für Front-End-Ausrüstung. Andererseits steigt mit der zunehmenden Komplexität der Speicherstrukturen die Anzahl der Prozessschritte pro Wafer. Selbst wenn die neue Wafer-Kapazität der Branche nicht im gleichen Verhältnis wächst, können die Ausrüstungsinvestitionen pro Wafer-Einheit dennoch steigen.

Für das im März 2026 endende Quartal meldete Lam Research einen Umsatz von 5,841 Milliarden US-Dollar, was einem Anstieg von rund 24 % im Jahresvergleich entspricht. Die Bruttomarge verbesserte sich auf 49,8 % und die operative Marge erreichte 35 %, was die kontinuierliche Verbesserung der Ertragsqualität widerspiegelt. Das Unternehmen prognostiziert für das nächste Quartal einen weiteren Umsatzanstieg auf einen Mittelwert von 6,6 Milliarden US-Dollar, wobei die prognostizierte Bruttomarge nach GAAP und Non-GAAP im Mittelwert jeweils bei 50,5 % liegt, was einer Spanne von etwa 49,5 % bis 51,5 % entspricht. Die Ätz-, Abscheidungs- und Reinigungsgeschäfte von Lam weisen eine hohe Sensitivität gegenüber Investitionsausgaben in DRAM, NAND und HBM-bezogene Speicher auf. Da Micron, SK Hynix und Samsung ihre HBM-Kapazitäten weiter ausbauen, dürfte das Unternehmen direkt vom Wachstum der Investitionsausgaben im Speichersegment profitieren.

Lam gehört auch zu den zyklisch elastischeren Unternehmen im Ausrüstungsbereich. Wenn Speicherhersteller ihre Investitionen deutlich erhöhen, profitiert Lam in der Regel schnell; wenn jedoch die Speicherpreise fallen und die Hersteller ihre Investitionen kürzen, kann auch der Gewinn des Unternehmens unter deutlicheren Druck geraten. Die Investment-These für Lam erfordert daher die gleichzeitige Beachtung der HBM-Nachfrage und des traditionellen DRAM- und NAND-Zyklus.

Wenn Speicherhersteller ihr Kapital ausschließlich auf HBM konzentrieren und gleichzeitig das Angebot an konventionellem DRAM und NAND einschränken, um die Preise zu stützen, kann Lam dennoch profitieren – das Ausmaß hängt jedoch davon ab, ob die HBM-Investitionen die Volatilität bei den Ausgaben für konventionelle Speicherausrüstungen ausgleichen können.

KLA: Je größer die Herausforderung bei der Ausbeute, desto wertvoller die Inspektion

Der größte Unterschied von KLA zu Applied Materials und Lam besteht darin, dass das Unternehmen nicht primär an der Materialverarbeitung beteiligt ist. Stattdessen hilft es Halbleiterfabriken (Wafer-Fabs) dabei, Defekte zu finden, Prozessabweichungen zu messen und die Ausbeute zu verbessern.

Die Inspektion war bereits bei reifen Prozessknoten ein wesentlicher Schritt; ihre Bedeutung nimmt weiter zu, da Chips in den Spitzenbereich und in die HBM-Ära vordringen.

Die Produktion hochentwickelter Chips ist mit extrem hohen Kosten verbunden. Wenn ein Wafer Hunderte von Prozessschritten durchlaufen hat und ein Defekt erst spät im Ablauf entdeckt wird, sind alle bis dahin investierten Herstellungskosten verloren. Je komplexer der Prozessknoten ist, desto eher sind Halbleiterfabriken bereit, die Inspektion zu intensivieren, um Probleme früher zu erkennen.

HBM verstärkt diesen Bedarf noch weiter. Ein Defekt in einem einzelnen DRAM-Die kann sich nicht nur auf diesen Chip, sondern auf die gesamte gestapelte Baugruppe auswirken. Da die Anzahl der HBM-Stacks steigt und die Verpackungsstrukturen komplexer werden, steigen auch die Anforderungen an die Defektinspektion, die Overlay-Genauigkeit und die Verpackungsinspektion.

KLA verfügt daher über ein relativ charakteristisches Merkmal: Das Unternehmen profitiert nicht nur von Kapazitätserweiterungen, sondern auch von der zunehmenden Schwierigkeit des Yield-Managements. Das Geschäftsmodell von KLA zeichnet sich typischerweise durch hohe Bruttomargen und starke Serviceumsätze aus, allerdings neigt der Markt auch dazu, dem Unternehmen einen höheren Bewertungsaufschlag zuzuweisen. KLA is daher auf Bewertungsbasis nicht unbedingt die günstigste Ausrüstungsaktie. Wenn der Markt hoch bewertete Technologieaktien weiter herabstuft (de-rated), könnte auch KLA davon betroffen sein. Die Ertragssicherheit des Unternehmens resultiert eher aus technologischen Burggräben und den Anforderungen an die Ausbeutekontrolle.

Für das im März 2026 endende Quartal meldete KLA einen Umsatz von 3,42 Milliarden US-Dollar, was einem Anstieg von etwa 11 % im Jahresvergleich entspricht und den Mittelwert der vorherigen Prognose des Unternehmens übertraf. Das Unternehmen prognostiziert für das nächste Quartal ein weiteres Umsatzwachstum auf etwa 3,58 Milliarden US-Dollar. Im Vergleich zu Applied Materials und Lam liegt der größte Vorteil von KLA nicht in der Umsatzelastizität, sondern in der Ertragsqualität: Die Non-GAAP-Bruttomarge soll sich 62 % nähern, was einen Spitzenwert unter den Large-Cap-Halbleiterausrüstungsunternehmen darstellt. Da die Prozessknoten von KI-Chips immer komplexer werden und die Anzahl der HBM-Stacks weiter steigt, wächst die Abhängigkeit der Halbleiterfabriken von Inspektions- und Messtechnikgeräten. KLA profitiert nicht nur von der Kapazitätserweiterung, sondern auch von den steigenden Anforderungen an die Ausbeutekontrolle bei fortschrittlichen Prozessen. Das Unternehmen verzeichnet kontinuierlich hohe Bruttomargen und eine starke Generierung des freien Cashflows; gleichzeitig weist sein Prozesskontrollgeschäft hohe technologische Barrieren auf, was es KLA ermöglicht, eine starke Wettbewerbsposition im Zuge der Weiterentwicklung fortschrittlicher Prozessknoten und fortschrittlichen Packagings zu behaupten.

Bewertungsübersicht

Nach einer deutlichen Rallye in der ersten Jahreshälfte 2026 spiegeln die Bewertungen aller drei Unternehmen bereits einen erheblichen Teil der Erwartungen bezüglich des Ausbaus der KI-Fertigung wider. KLA verzeichnet in der Regel einen Aufschlag für seinen Burggraben bei der Prozesskontrolle, die hohen Bruttomargen und die Cashflow-Qualität. Die Bewertung von Lam reagiert empfindlicher auf den Investitionszyklus bei Speichern. Applied Materials weist mit seiner breiteren Produktpalette ein vergleichsweise ausgewogenes Ertragsprofil auf.

Unternehmen | Erwartetes KGV | Ertragsprofil | Typische Quelle für den Bewertungsaufschlag | Hauptrisiko |

AMAT | 39,9x | Breiteste Produktabdeckung, am stärksten diversifiziertes Geschäft | Integrierte Plattformfunktionen und Multi-Line-Exposure in den Bereichen Advanced Logic, Speicher und Packaging | Diversifikation verwässert auch die HBM-Reinheit |

LRCX | 45,7x | Höhere Sensitivität gegenüber Investitionen in DRAM, NAND und HBM | Ertragselastizität in Aufwärtszyklen bei Speichern | Rückgang der Investitionsausgaben im Speicherbereich |

KLA | 48x | Führende Bruttomargen und Cashflow-Qualität | Burggraben bei der Prozesskontrolle, Softwarefunktionen und Serviceumsätze | Hoher Bewertungsaufschlag, empfindlich gegenüber Herabstufungen (De-Rating) |

Datenquelle: StockAnalysis

Warum Ausrüstungsaktien nicht einfach als „sicherer“ eingestuft werden können

Die Branchenlogik für Ausrüstungsunternehmen verstärkt sich – aber das bedeutet nicht, dass Ausrüstungsaktien risikofrei sind.

Das erste Risiko ist die Zyklizität der Investitionsausgaben.Aufträge für Halbleiterausrüstung eilen dem Kapazitätsausbau von Wafer-Fabriken in der Regel voraus. Wenn Kunden die künftige Nachfrage zu optimistisch einschätzen und die Kapazitäten überstürzt gemeinsam ausbauen, kann dies zu Überkapazitäten führen. Sobald die Speicherpreise fallen oder Cloud-Anbieter ihre KI-Investitionen drosseln, kürzen Wafer-Fabriken rasch ihre Budgets für Ausrüstung. Die Auftragssichtbarkeit von Ausrüstungsunternehmen ist zwar im Allgemeinen besser als die einiger Chipdesign-Firmen, doch ihre zyklische Volatilität ist keineswegs verschwunden.

Das zweite Risiko besteht darin, dass der Ausbau der HBM-Kapazitäten das Verhältnis von Angebot und Nachfrage verändern könnte.Das HBM-Angebot ist derzeit knapp, und die Speicherhersteller verfügen über eine relativ starke Preismacht. Da Micron, SK Hynix und Samsung ihre Kapazitäten weiter ausbauen, könnte sich das Tempo des Angebotswachstums beschleunigen. Sollte das Wachstum der KI-Nachfrage enttäuschen, könnte HBM von einem Zustand der Knappheit in eine Phase des Überangebots übergehen. Ausrüstungshersteller profitieren in der Regel als Erste von einem Expansionszyklus, könnten jedoch auch die Ersten sein, die die Auswirkungen des Höhepunkts bei den Investitionsausgaben zu spüren bekommen.

Das dritte Risiko sind Exportbeschränkungen.US-amerikanische Ausrüstungsunternehmen erzielen einen beträchtlichen Teil ihres Umsatzes in Asien, insbesondere in China. Verschärfte Exportkontrollen könnten den Versand bestimmter hochentwickelter Anlagen einschränken, während vorgezogene Käufe von Kunden zu einer Volatilität der Quartalsumsätze führen könnten. Anleger dürfen sich nicht nur auf Aufträge von neuen US-Fabriken konzentrieren und dabei Veränderungen in der globalen Marktstruktur ignorieren.

Das vierte Risiko ist die Bewertung.Ausrüstungsaktien verzeichneten im ersten Halbjahr 2026 ebenfalls erhebliche Gewinne und sind keine klassischen defensiven Werte mit niedriger Bewertung. KLA, Lam und Applied Materials mussten zu verschiedenen Zeitpunkten deutliche Rückgänge hinnehmen, was zeigt, dass Ausrüstungsaktien nicht immun sind, wenn der Markt Fremdkapital abbaut oder sein Engagement im Technologiesektor reduziert.

Der Begriff „Sicherheit“ bedeutet in diesem Zusammenhang nicht, dass Aktienkurse nur steigen können. Er bedeutet vielmehr, dass die Wachstumsthese durch die Investitionsausgaben der Kunden, die Aufträge für Ausrüstung, den Umsatz und die Margen überprüft werden kann.

Worauf in der nächsten Phase zu achten ist

Ob Halbleiter-Ausrüstungsaktien tatsächlich zum dominierenden Thema der nächsten Phase des KI-Marktes werden können, hängt weniger von den kurzfristigen Aktienkursen ab als vielmehr davon, ob sich mehrere führende Branchenindikatoren weiterhin positiv entwickeln.

Erstens: Ob die Investitionsausgaben der Speicherhersteller weiter nach oben korrigiert werden.Dieser Indikator befindet sich derzeit noch in einem Aufwärtstrend. Micron hat seine Investitionspläne in den USA auf über 250 Milliarden US-Dollar angehoben, SK Hynix baut die HBM-Kapazitäten weiter aus und treibt sein US-Zentrum für fortschrittliches Packaging voran, und TrendForce prognostiziert, dass der HBM-Anteil an den DRAM-Waferstarts der drei großen Speicheranbieter von rund 18 % Ende 2025 auf rund 22 % Ende 2026 steigen wird. Wenn Samsung, SK Hynix und Micron ihre HBM-bezogenen Investitionsausgaben weiter erhöhen, anstatt zu einer konventionellen DRAM- oder NAND-Expansion zurückzukehren, deutet dies darauf hin, dass die Nachfrage nach Ausrüstung robust bleibt.

Zweitens: Ob sich die Investitionen in die KI-Infrastruktur verlangsamen.Die wichtigste Stütze des Marktes kommt weiterhin von den großen Cloud-Anbietern. S&P Global Ratings prognostiziert, dass die kombinierten Investitionsausgaben von fünf US-Hyperscalern – Microsoft, Amazon, Alphabet, Meta und Oracle – im Jahr 2026 die Marke von 700 Milliarden US-Dollar überschreiten werden, was einem Anstieg von mehr als 60 % im Jahresvergleich entspricht. Bislang hat keiner von ihnen die klare Absicht signalisiert, die Investitionen in die KI-Infrastruktur zu kürzen. KI-Rechenzentren, Server und Netzwerkinfrastruktur bleiben die Schwerpunkte der Investitionsausgaben. Basierend auf den jüngsten Geschäftsergebnissen und den Prognosen des Managements halten alle fünf Unternehmen weiterhin an ihrer hohen Investitionsintensität in die KI-Infrastruktur fest, ohne dass es deutliche Anzeichen für eine Abwärtskorrektur gibt – dies bleibt einer der wichtigsten Stützpfeiler für die Nachfrage nach Halbleiterausrüstung.

Drittens: Ob die Aufträge der Ausrüstungsunternehmen weiterhin ausgeführt werden.Basierend auf den jüngsten Geschäftsergebnissen haben Applied Materials, Lam Research und KLA alle Prognosen für ein anhaltendes Umsatzwachstum abgegeben, was zeigt, dass sich die KI-Nachfrage bereits in Auslieferungen von Anlagen niederschlägt. Was es tatsächlich zu beobachten gilt, ist, ob diese Umsatzprognosen in den nächsten Quartalen weiter nach oben korrigiert werden können und ob sich Bruttomargen, abgegrenzte Umsatzerlöse und der Cashflow im Gleichschritt verbessern. Sollte sich das Umsatzwachstum verlangsamen, während sich gleichzeitig die Auftragslage und die Margen abschwächen, würde dies darauf hindeuten, dass der aktuelle Zyklus der Ausrüstungsinvestitionen eine Plateauphase erreicht.

Viertens: Ob fortschrittliches Packaging zum neuen Schwerpunkt der Investitionsausgaben wird.Die Nachfrage nach Ausrüstung beschränkt sich nicht mehr nur auf die Front-End-Wafer-Fertigung. Micron baut HBM-Packaging-Kapazitäten in den USA auf; SK Hynix errichtet ein Zentrum für fortschrittliches Packaging. Dies signalisiert, dass sich die Investitionsausgaben nun auch auf das Back-End ausweiten. Wenn die Investitionen in CoWoS, HBM, Chiplets und andere fortschrittliche Packaging-Technologien weiter steigen, würde dies bedeuten, dass die KI-Fertigungskette weiter expandiert und sich der relevante Markt (SAM) der Ausrüstungsunternehmen weiter vergrößern könnte.

Werden Ausrüstungsaktien das nächste große KI-Thema?

Aus Sicht des Branchentrends tendiert die Antwort zu einem Ja. Aus Sicht des Tradings bedarf es jedoch noch einer Bestätigung durch die Geschäftsergebnisse.

Der Aufbau der KI-Infrastruktur weitet sich von einer Handvoll GPU-Anbietern auf die gesamte Fertigungskette aus. Advanced Logic, HBM, fortschrittliches Packaging und heimische Lieferketten erfordern alle mehr Halbleiterausrüstung. Der groß angelegte Ausbau der DRAM- und HBM-Kapazitäten von Micron in den USA, das fortschrittliche Packaging-Zentrum von SK Hynix in Indiana sowie die kontinuierlichen Investitionen von TSMC und anderen Fabriken in modernste Kapazitäten haben der Ausrüstungsindustrie bereits ein mittel- bis langfristiges Nachfragefundament verschafft.

Im Vergleich zu Unternehmen, die sich ausschließlich auf einen einzelnen Produktzyklus verlassen, können Applied Materials, Lam Research und KLA gleichzeitig mehrere Wafer-Fabriken und verschiedene Technologie-Roadmaps bedienen. Während sich der Wettbewerb bei KI-Chips von der Dominanz eines einzelnen Akteurs hin zu einer Koexistenz von GPUs, ASICs und maßgeschneiderten Chips entwickelt, könnten Ausrüstungshersteller paradoxerweise zu den gemeinsamen Profiteuren dieser gesamten Entwicklung werden.

Allerdings hat der Markt noch keine klare Rotation von Chipdesign-Aktien hin zu Ausrüstungsaktien vollzogen. Die Ausrüstungsaktien selbst verzeichneten während des Ausverkaufs im Juli eine erhebliche Volatilität. Dies deutet darauf hin, dass das Kapital nach wie vor den gesamten Halbleitersektor neu bewertet, anstatt lediglich von einem Teilsegment in ein anderes zu wandern.

Die treffendere Einschätzung lautet daher wie folgt: Halbleiter-Ausrüstungsaktien entwickeln sich von Nebendarstellern der KI-Rallye zu einem Bereich, den man in der nächsten Phase genau im Auge behalten muss.

Ihre Attraktivität liegt nicht in kurzfristigen defensiven Eigenschaften, sondern in der Tatsache, dass die Investitionsausgaben der KI-Branche in eine intensivere, längerfristige und unumkehrbarere Fertigungsphase eintreten. GPU-Aufträge können sich mit den Produktzyklen schnell verschieben. Eine Wafer-Fabrik, eine HBM-Produktionslinie oder ein fortschrittliches Packaging-Zentrum erfordern – sobald der Bau begonnen hat – in der Regel über viele Jahre hinweg kontinuierliche Ausrüstungsinvestitionen.

In der früheren Phase des KI-Trades ging es um die Verknappung von Rechenleistung. In der nächsten Phase könnte der Markt die Verknappung von Fertigungskapazitäten handeln.

Und im Zuge des Ausbaus der Fertigungskapazitäten sind diejenigen Akteure, die kontinuierlich über verschiedene Chiparchitekturen, unterschiedliche Kunden und verschiedene Produktzyklen hinweg monetarisieren können, genau jene Unternehmen, die die Kerntechnologien Ätzen, Abscheiden, Inspektion und Materialwissenschaften beherrschen: die Schaufelhersteller.

Ob Halbleiter-Ausrüstungsaktien das nächste große Thema werden können, hängt letztlich von zwei Fragen ab: Ob sich die KI-Nachfrage weiterhin in Investitionsausgaben für Wafer-Fabriken übersetzen lässt und ob das Gewinnwachstum der Ausrüstungsunternehmen mit den Markterwartungen Schritt halten kann.

Vorerst zeichnet sich die erste Bedingung ab. Die zweite wird durch die nächsten Runden von Quartalsberichten beantwortet werden.

Haftungsausschluss: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Alle Investitionen sind mit Risiken verbunden; bitte investieren Sie verantwortungsbewusst.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.