Nasdaq 100 Index dreht ins Plus: US-Inflation erreicht Dreijahreshoch, warum können Technologiewerte dem Trend trotzen?

KI-Podcasts

Die US-CPI-Daten für Mai entsprachen den Erwartungen, mit einem jährlichen Anstieg von 4,2 %. Die Kerninflation blieb mit 2,9 % moderat, was auf einen begrenzten Einfluss von Energiepreisen auf die Binnennachfrage hindeutet. Dies verhinderte aggressive Zinserhöhungen durch die Federal Reserve. Technologieaktien, insbesondere im Bereich optischer Kommunikation, führten den Markt an, da ihre Bewertungen von einem Umfeld nachlassender Zinsanhebungsängste profitieren. Der Markt verschiebt den Fokus von makroökonomischen Straffungen hin zu technischen Faktoren und Gewinnentwicklung, was Technologieaktien mit starken Wachstumserwartungen unterstützt.

TradingKey - Am 10. Juni veröffentlichte das U.S. Bureau of Labor Statistics die neuesten CPI-Daten für Mai und lieferte damit einen Bericht, der den Markterwartungen entsprach.

Im Einzelnen stieg der US-CPI im Mai im Monatsvergleich um 0,5 %, verglichen mit dem vorherigen Wert von 0,6 %. Der Anstieg gegenüber dem Vorjahr betrug 4,2 % und lag damit über den 3,8 % vom April. Die Kernrate des CPI, ohne Lebensmittel und Energie, stieg im Monatsvergleich um 0,2 % und damit weniger als im April (0,4 %); im Jahresvergleich stieg die Kernrate um 2,9 %, was eine leichte Beschleunigung gegenüber den vorherigen 2,8 % darstellt.

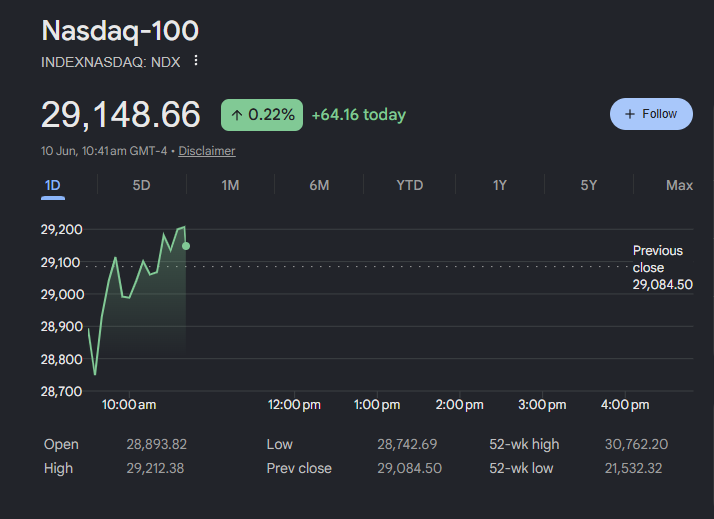

Nach der Veröffentlichung der Daten drehte der Nasdaq 100 Index als erster von Verlusten in Gewinne und führte den breiteren US-Markt an, da der Technologiesektor – seine gewichtigste Komponente – zum Haupttreiber der Aufwärtsbewegung des Index wurde.

Unter den Einzelwerten stiegen Lumentum (LITE) um 5,99 %, Applied Materials (AMAT) gewannen 5,24 %, KLA (KLAC) legten um 5,08 % zu, SanDisk (SNDK) stieg um 5,07 %, Lam Research (LRCX) verzeichnete ein Plus von 4,77 % und Intel (INTC) kletterte um 1,76 %.

Aus Sektorenperspektive erwies sich der Bereich der optischen Kommunikation als der herausragende Spitzenreiter in dieser Rallye der Technologieaktien. Credo Technology (CRDO) stieg um 8,65 %, Applied Optoelectronics (AAOI) gewann 8,04 %, Lumentum (LITE) legte um 5,71 % zu und Astera Labs (ALAB) stieg um 3,49 %.

Mit Blick auf die CPI-Ergebnisse lagen die Zahlen weitgehend im Rahmen der Markterwartungen – die Gesamtrate war aufgrund der Energiekomponenten erhöht, aber die Kernrate sowie die Inflation der Kerndienstleistungen blieben relativ moderat und zeigten keine Anzeichen f "sekundäre Inflationsausweitung", die einige Falken zuvor befürchtet hatten.

Dies impliziert, dass der importierte Preisdruck durch die Energiepreise zwar anhält, sich jedoch noch nicht in einen deutlichen Aufwärtsdruck auf die US-Binnennachfrage und die Preise für Kerndienstleistungen übersetzt hat. Der Markt interpretierte dies so: Eine gewisse Inflationszähigkeit bleibt bestehen, ist aber nicht signifikant genug, um weitere aggressive Zinserhöhungen durch die Federal Reserve auszulösen.

Der Markt interpretierte dies so: Die Inflationszähigkeit bleibt bestehen, wird aber voraussichtlich keine weiteren aggressiven Zinserhöhungen der Fed auslösen. In diesem Zusammenhang kam es am Anleihenmarkt nicht zu einem sprunghaften Anstieg der kurzfristigen Renditen, und während der US-Dollar fest blieb, hielt sich seine Aufwärtsdynamik in Grenzen, was Raum für eine Bewertungserholung bei Risikoanlagen schaffte.

Warum führen Technologieaktien die Rally an?

Der Hauptgrund dafür, dass Technologiewerte zur führenden Kraft geworden sind, liegt darin, dass ihre hohen Bewertungen und ihre Long-Duration-Eigenschaften genau das sind, was am meisten vom Zeitfenster der "nachlassenden Zinspanik" profitiert.

Die über den Erwartungen liegenden US-Arbeitsmarktdaten (Non-Farm Payrolls) der letzten Woche hatten bereits Marktpanik ausgelöst. Sollten die aktuellen Daten eine deutliche Stärkung des Kern-Verbraucherpreisindex (CPI) zeigen, würde dies ein Szenario signalisieren, in dem der Inflationsdruck von exogenen Energieschocks auf die inländischen Dienstleistungspreise übergreift.

Es würde der Federal Reserve schwerer fallen, den Wiederanstieg der Inflation durch das "Ignorieren von Erstrundeneffekten" abzutun, was den Markt unweigerlich dazu veranlassen würde, die Erwartungen an Zinssenkungen zurückzuschrauben oder sogar das Risiko von Zinserhöhungen neu zu bewerten; ein starker Anstieg der Renditen von Staatsanleihen würde dann die Bewertungen von Technologiewerten direkt belasten.

Allerdings entsprachen die aktuellen Daten den Erwartungen, was bedeutet, dass der Markt lediglich sein bestehendes "Higher for Longer"-Pricing beibehalten muss, ohne Anpassungen in Richtung extremerer Szenarien vornehmen zu müssen. Die Preisfindungslogik für Risikoanlagen hat sich von "makroökonomischen Straffungsspielen" zurück auf "technische Faktoren und die Gewinnerwartungen selbst" verlagert.

Zugleich genießt der Technologiesektor – insbesondere Akteure der KI-Lieferkette und Mega-Cap-Tech-Marktführer – im aktuellen Marktumfeld die deutlichste Unterstützung in Bezug auf Gewinnerwartungen und Branchennarrative. Daher waren sie die ersten, die sich im Zuge dieser Erholung der Marktstimmung erholten und als Kernkraft den breiteren Markt nach oben führten.

Marktanalysten stellten fest, dass nach einer kontinuierlichen Rallye auf Rekordhöhen die Bewertungen und Positionierungen innerhalb der KI-Wertschöpfungskette tatsächlich signifikante Zuwächse verzeichnet haben. Die über den Erwartungen liegenden US-Arbeitsmarktdaten für Mai ließen die Erwartungen an Zinserhöhungen kurzzeitig steigen; in Kombination mit hochkonzentrierten Führungspositionen und einer geringen Marktbreite löste dies eine schnelle Marktkorrektur aus. Allerdings wird diese momentumgetriebene Rallye primär durch beständige Aufwärtskorrekturen der kurzfristigen Gewinnerwartungen genährt, was eher auf eine solide fundamentale Unterstützung als auf reine Spekulation hindeutet.

Diese Korrekturrunde gleicht eher einer gesunden Bereinigung – dem Abbau überfüllter Positionen und der Korrektur erhöhter kurzfristiger Bewertungen. Solange die Gewinnerwartungen nicht systematisch nach unten korrigiert werden und es keine signifikante Verschärfung des Kredit- und Liquiditätsumfelds gibt, hat der Markt nach dem Rücksetzer weiterhin Potenzial für weitere Kursgewinne. Als Sektor mit dem sichersten Gewinnnarrativ in diesem Zyklus bleiben Technologiewerte naturgemäß die erste Wahl für die Kapitalrotation.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.