HP steht nach sechstägiger Rallye vor dem Ergebnistest, ist die KI-PC-Durchdringung der entscheidende Faktor?

KI-Podcasts

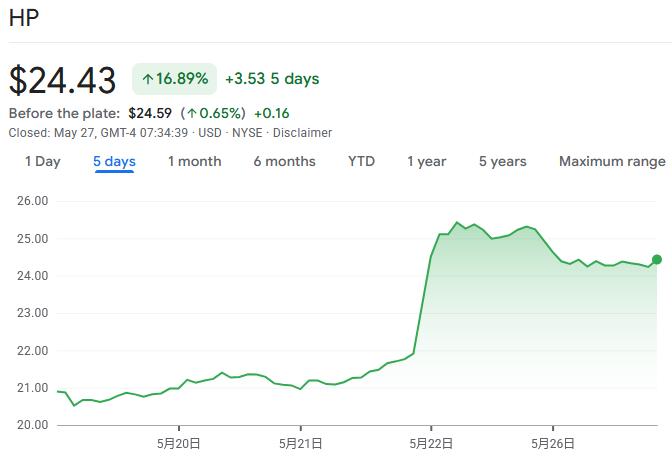

Nach einer Erholung verzeichneten HP-Aktien am 26. Mai einen Rücksetzer. Der Markt erwartet am 27. Mai den Quartalsbericht; die KI-PC-Durchdringung ist eine Schlüsselmetrik. Lenovos starkes KI-Umsatzwachstum trieb die HP-Erwartungen, da beide führende PC-Anbieter sind. Analysten prognostizieren für HP im Q2 71 Cent Gewinn je Aktie bei 14 Mrd. USD Umsatz. Steigende Speicherkosten stellen eine Herausforderung dar, doch Preiserhöhungen und Kostensenkungspläne sollen die Margen stützen. Die Wall Street ist gespalten: Während einige das Kursziel senken, sehen andere Potenzial durch Produkt-Upgrades.

TradingKey - Nach einer sechstägigen Gewinnserie verzeichneten die Aktien von HP ( HPQ) am 26. Mai einen Rücksetzer. Das Augenmerk des Marktes richtet sich nun auf den Ergebnisbericht des Unternehmens für das zweite Quartal des Geschäftsjahres 2026, der am 27. Mai nach Börsenschluss veröffentlicht wird, wobei die Durchdringung mit KI-PCs als zentrale Kennzahl zur Validierung der Markterwartungen dient.

Der unmittelbare Katalysator für diese Rallye war der Konkurrent Lenovo Group. Der Ergebnisbericht von Lenovo am 21. Mai zeigte ein Umsatzwachstum auf einem Fünfjahreshoch, wobei fast 40 % der Umsätze aus KI-bezogenen Produkten stammten. Der Markt interpretierte dies als Zeichen dafür, dass die gesamte PC-Branche in einen KI-gesteuerten Erneuerungszyklus eintritt, und als führender Akteur wird von HP naturgemäß erwartet, dass das Unternehmen davon profitiert.

Als zwei globale PC-Marktführer weisen HP und Lenovo erhebliche Überschneidungen bei Zielkunden, Vertriebsnetzen und Produktaktualisierungszyklen auf. Die robuste Performance von Lenovo hat dazu geführt, dass Anleger ähnliche Erwartungen an die bevorstehenden Ergebnisse von HP knüpfen.

Von FactSet befragte Analysten prognostizieren derzeit, dass HP für sein im April abgeschlossenes zweites Geschäftsquartal einen bereinigten Gewinn von 71 Cent pro Aktie bei einem Umsatz von 14 Milliarden US-Dollar ausweisen wird.

Investoren und Trader beobachten den Umsatz und die Prognosen des Managements für das nächste Quartal genau. Angesichts der deutlichen Kursgewinne im Vorfeld könnte jede Zahl, die hinter den Erwartungen zurückbleibt, als Auslöser für eine kurzfristige Trendwende dienen.

KI-PC-Marktdurchdringung wird zum Schlüsselfaktor

Obwohl HP die Gewinnerwartungen in den vergangenen acht Quartalen nur einmal übertroffen hat, hat sich der Fokus des Marktes dieses Mal über die traditionellen Finanzkennzahlen hinaus auf die Daten zur Marktdurchdringung von KI-PCs verlagert.

Im vorangegangenen Geschäftsquartal machten KI-fähige PCs etwa ein Drittel der Auslieferungen von HP aus. Sollte die Marktdurchdringung im gewerblichen Bereich dieses Mal einen deutlichen Anstieg aufweisen, wird dies die Einschätzung des Marktes bezüglich seines Wachstumspotenzials grundlegend verändern; umgekehrt könnte sich der jüngste Kursanstieg, der durch die starke Performance von Lenovo im KI-Geschäft angetrieben wurde, als Überreaktion erweisen.

Auf seiner letzten Imagine-Veranstaltung in New York stellte HP On-Device-KI-Funktionen wie HP IQ vor und brachte ein PC-Portfolio auf den Markt, das auf hohe Rechenlasten und lokale KI-Workloads ausgerichtet ist; es wird erwartet, dass diese Maßnahmen sowohl den Anteil der Auslieferungen von High-End-Modellen als auch den durchschnittlichen Verkaufspreis (ASP) erhöhen.

Angesichts der EPS-Prognose des Managements von 0,70 bis 0,76 US-Dollar für das laufende Quartal im Vergleich zur Konsensschätzung von 0,71 US-Dollar hängt die moderate Erholung des Umsatzes von HP von Verbesserungen im Produktmix und der Freisetzung der gewerblichen Ersatznachfrage ab, um den Druck durch Schwankungen der Komponentenpreise und Verkaufsförderungsmaßnahmen auszugleichen.

Wenn HP IQ eine höhere Durchdringung in den Laptop-Serien für Unternehmen und Kreativschaffende erreicht, gepaart mit Upgrades der NPU-Rechenleistung und der Bildschirmspezifikationen auf Plattformen der neuen Generation, wird erwartet, dass HP seine Wettbewerbsfähigkeit im High-End-Segment beibehält und die Freisetzung der Bruttomargenelastizität in seinem Geschäftsbereich Personal Systems vorantreibt.

Der aktuelle Marktkonsens deutet jedoch auf einen Rückgang des EBIT um 12,57 % gegenüber dem Vorjahr für dieses Quartal hin. Die kurzfristige Rentabilität bleibt vom Tempo der Ausgabenkontrolle und der Intensität der Vertriebskanalrabatte abhängig; Produkt-Upgrades allein reichen nicht aus, um den Kosten- und Werbedruck vollständig auszugleichen, zudem muss der verwässernde Effekt neuer Produktbevorratungszyklen auf die Bruttomargen innerhalb des Quartals beachtet werden.

Kostendruck

Stark steigende Speicherkosten entwickeln sich zu einer ernsten Herausforderung, mit der die Technologiehardware-Branche auf breiter Front konfrontiert ist. Da Speicher eine Kernkomponente für den Betrieb künstlicher Intelligenz darstellt, hat die Nachfrage die derzeitigen Kapazitäten bei weitem übertroffen, während globale Unternehmen den Ausbau der KI-Infrastruktur beschleunigen. Dies treibt die Produktpreise direkt in die Höhe und setzt die Gewinnmargen der Gerätehersteller in der gesamten Branche unter Druck.

Das Management von HP hatte bereits im Februar bei der Bekanntgabe der Ergebnisse für das erste Geschäftsquartal gewarnt, dass die Performance für das Gesamtjahr aufgrund des anhaltenden Anstiegs der Speicherkosten „nahe dem unteren Ende der Prognosespanne“ liegen könnte.

Um dem Kostendruck zu begegnen, haben Technologiehardware-Hersteller wie HP die Produktpreise angehoben, um die Belastungen weiterzugeben. Amit Daryanani, Analyst bei Evercore ISI, stellte in einem Forschungsbericht vom 22. Mai fest, dass die Marktnachfrage trotz mehrerer Runden von Preiserhöhungen bei PC-Produkten widerstandsfähig geblieben sei und die Stärke der Nachfrage seit Jahresbeginn vom Markt unterschätzt wurde. Er behielt sein „In-Line“-Rating für HP mit einem Kursziel von 20 $ bei.

HP treibt zudem aktiv interne Optimierungen voran, um die Rentabilität zu steigern. Das Unternehmen hat einen mehrjährigen Kostensenkungsplan aufgelegt, der bis 2028 jährliche Einsparungen in Höhe von 1 Milliarde US-Dollar vorsieht. Dieser umfasst Maßnahmen wie die organisatorische Verschlankung und Prozessautomatisierung, wobei eine Personaloptimierung von 4.000 bis 6.000 Stellen erwartet wird.

Ausgehend von der Marktkonsensschätzung für den Gewinn pro Aktie von 0,71 $ in diesem Quartal und einer Nettomarge von 3,77 % im vorangegangenen Geschäftsquartal werden geringfügige Verbesserungen auf der Kostenseite eine erhebliche Hebelwirkung auf die Gewinnmargen haben. Sollte die Werbeintensität in den Vertriebskanälen nachlassen und die Frachtkosten sinken, gepaart mit der Optimierung der Verwaltungskosten, wird für die Nettomarge von HP eine Erholung im Vergleich zum Vorquartal erwartet.

Es ist jedoch zu beachten, dass die Brutto- und Nettomargen des Unternehmens weiterhin unter Abwärtsdruck stehen, falls die saisonalen PC-Werbeaktionen anhalten oder die Speicherpreise periodische Aufwärtstrends aufweisen. Dies erfordert vom Management eine dynamische Abwägung zwischen Marktanteilen und Gewinnzielen innerhalb des Quartals.

Darüber hinaus beobachten die Anleger die Fortschritte bei den Managementwechseln bei HP genau. Anfang Februar dieses Jahres gab HP bekannt, dass der damalige CEO Enrique Lores zurücktritt und das Vorstandsmitglied Bruce Broussard als Interims-CEO übernimmt. Der Markt wartet derzeit noch auf aktuelle Nachrichten des Unternehmens bezüglich eines dauerhaften Nachfolgers.

Wall Street bei HP gespalten

Das aktuelle institutionelle Sentiment gegenüber HP ist allgemein vorsichtig, wobei die zentralen Meinungsverschiedenheiten die Trends bei der PC-Nachfrage, den Kostendruck bei Komponenten und das Tempo der Umsetzung von Kostenoptimierungen betreffen.

Morgan Stanley ( MS) hat sein Kursziel für HP wiederholt gesenkt und ein schwaches Rating beibehalten, mit der Begründung, dass der Ausblick des Unternehmens hinsichtlich des Gegenwinds in der PC-Branche und der Inflation der Speicherpreise übermäßig optimistisch sei. Die Bank verweist auf die Unsicherheit bei der kurzfristigen Margenerholung und regt an, dass deutlichere Kostensenkungen und Upgrades im Produktmix erforderlich sind, um die Bewertung zu stützen.

Bank of America ( BAC) hat ebenfalls eine Warnung ausgesprochen und darauf hingewiesen, dass die Gewinne von HP im Geschäftsjahr 2026 aufgrund der Volatilität der PC-Nachfrage und des Kostendrucks weiterhin Abwärtsrisiken unterliegen. Angesichts einer hohen Wahrscheinlichkeit von Margendruck empfiehlt die Bank, sich auf marginale Veränderungen bei der Kostenoptimierung und der Vertriebspolitik zu konzentrieren.

Aus Bewertungssicht liegt das aktuelle erwartete KGV von HP im einstelligen Bereich, bei einer Dividendenrendite von fast 5 % – weit über dem Durchschnitt des S&P 500 von etwa 1,05 %. Diese Daten deuten darauf hin, dass der Markt optimistische Erwartungen an die Wachstumsaussichten weitgehend ausgepreist hat.

In den vergangenen zwölf Monaten ist der Aktienkurs von HP um etwa 24 % gefallen, verglichen mit einem Zuwachs von 27 % im S&P 500. Trotz einer jüngsten Erholung liegt die HP-Aktie im bisherigen Jahresverlauf weiterhin rund 5 % im Minus.

Eine relativ optimistische Einschätzung stammt primär von JPMorgan Chase ( JPM ), die die Kurszielspannen für den Hardwaresektor angehoben hat, in der Überzeugung, dass einige Hersteller von Kostenverbesserungen und Upgrades im Produktmix profitieren werden, was potenziell zu Aufwärtskorrekturen bei den mittel- bis langfristigen Gewinnwachstumserwartungen führen könnte. Allerdings bevorzugt sie andere Titel innerhalb des Sektors und behält eine relativ moderate Haltung gegenüber HP bei.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.