Vorschau auf die Juni-Zinsentscheidung der Fed: Nächster Schritt in Richtung einer restriktiven Zinserhöhung?

KI-Podcasts

Der April-FOMC-Sitzungsprotokollbericht signalisiert eine zunehmend hawkishe Haltung innerhalb der Federal Reserve, entgegen der Erwartung von Zinssenkungen. Eine signifikante Spaltung im Abstimmungsverhalten und die Betonung von Inflationsrisiken weisen darauf hin, dass die Fed eine Zinsanhebung statt einer Senkung in Erwägung zieht. Steigende Inflationsdaten und ein robuster Arbeitsmarkt stützen diese hawkische Ausrichtung. Der Anleihenmarkt preist bereits eine Zinserhöhung im Dezember ein. Obwohl die Juni-Sitzung voraussichtlich die Zinsen unverändert lässt, wird eine Revision der Kommunikationsstrategie hin zu einem hawkisheren Ton erwartet.

TradingKey – Am 22. Mai (US-Ostküstenzeit) hat Kevin Warsh offiziell sein Amt als 17. Vorsitzender der Federal Reserve angetreten und wird am 17. Juni seine erste FOMC-Sitzung leiten. Während der Markt jedoch weithin erwartete, dass der von Trump nominierte Vorsitzende auf Zinssenkungen drängen würde, hat ein falkenhaftes Lager innerhalb der Fed bereits damit begonnen, Stellung zu beziehen, noch bevor er sein Amt offiziell angetreten hat.

FOMC-Sitzungsprotokoll vom April liefert falkenhaftere Signale

Die vorangegangene FOMC-Sitzung im April offenbarte eine historisch seltene Spaltung, als eine 8:4-Abstimmung die Markterwartungen für Zinssenkungen dämpfte. Drei Gegenstimmen kamen von Mitgliedern, die sich gegen die Beibehaltung der Lockerungstendenz in der Erklärung aussprachen und argumentierten, die Fed solle aufhören zu signalisieren, dass der nächste Schritt eher eine Zinssenkung sein würde.

Unterdessen sprachen sich viele Teilnehmer für die Aufhebung der Lockerungstendenz aus; die meisten Amtsträger vertraten die Ansicht, dass Zinserhöhungen angemessen wären, falls die Inflation dauerhaft über 2 % läge, während die überwiegende Mehrheit der Meinung war, dass es länger als zuvor erwartet dauern würde, bis die Inflation zum 2-Prozent-Ziel zurückkehrt.

Noch bevor Warsh eine geldpolitische Sitzung geleitet hatte, hatte sich die Haltung des Ausschusses bereits systematisch in eine hawkische Richtung verschoben. Dies impliziert, dass ungeachtet der Erwartungen des Trump-Lagers bezüglich eines Lockerungspfades die Federal Reserve im Juni nicht mehr vor der Wahl stand, ob sie die Zinsen senken sollte, sondern ob der Status quo beibehalten oder eine Kehrtwende hin zu Zinserhöhungen vollzogen werden sollte.

Die interne Haltung hat sich gewandelt.

Nick Timiraos, der „Fed-Flüsterer“, merkte in einem ausführlichen Artikel nach der Veröffentlichung des Protokolls an, dass die Entscheidungsträger Diskussionen über Zinssenkungen weitgehend zurückgestellt haben und stattdessen begannen, die Möglichkeit von Zinserhöhungen ernsthaft abzuwägen.

Aus Sicht der Marktbepreisung erscheinen die Bewegungen am Anleihenmarkt äußerst eindeutig.

Die Rendite 30-jähriger Staatsanleihen durchbrach die Marke von 5 % und erreichte damit den höchsten Stand seit 2007, während die 10-jährige Rendite stetig in Richtung 4,6 % kletterte. Die 2-jährige Rendite stieg auf über 4 % und lag damit deutlich über der Zielspanne für den US-Leitzins von 3,5 % bis 3,75 %.

Das Signal der Zinskurveninversion deutet darauf hin, dass der Anleihenmarkt den aktuellen Leitzins der Fed für unzureichend hält, um die Inflation einzudämmen, und dass der nächste Schritt eher eine Zinserhöhung als eine Senkung sein dürfte.

Innerhalb der Federal Reserve hat sich bereits ein Konsens gebildet, der Zinserhöhungen befürwortet, auch wenn sich dies noch nicht in den formellen Abstimmungen niedergeschlagen hat.

Strategen der Macquarie Group warnten ausdrücklich davor, dass die Fed vor der Juni-Sitzung ein klares hawishes Signal an den Markt senden müsse, um die Inflationserwartungen und den anhaltenden Anstieg der Renditen am langen Ende zu dämpfen. Dies ist das Dilemma für Warsh, der ein zunehmend hawishes Notenbank-Team übernehmen soll, was die erste große Bewährungsprobe seiner Amtszeit darstellt.

Die Inflationsdaten liegen weiterhin über den Erwartungen.

Im April stieg der CPI im Vorjahresvergleich sprunghaft auf 3,8 % und erreichte damit den höchsten Stand seit Mai 2023; der Kern-CPI stieg auf 2,8 % im Jahresvergleich und der PPI kletterte auf 6 % gegenüber dem Vorjahr, was dem stärksten Zuwachs seit Dezember 2022 entspricht. Der Energiepreisindex legte im Vorjahresvergleich um 17,9 % zu und trug damit über 40 % zum gesamten CPI-Anstieg bei. Der Teilindex für Nahrungsmittel stieg im Monatsvergleich um 0,5 %, wobei wichtige Kategorien wie Fleisch, Geflügel, Fisch und Eier im Gleichschritt zulegten; die Energiekosten werden über Kanäle wie Düngemittel und Logistik vollständig auf Agrarprodukte übertragen.

Der Arbeitsmarkt stützt ebenfalls eine hawkische Haltung. Die Beschäftigtenzahlen außerhalb der Landwirtschaft stiegen im April um 115.000 und übertrafen damit die Markterwartungen von 62.000 deutlich, während die Arbeitslosenquote den dritten Monat in Folge stabil bei niedrigen 4,3 % verharrte. Die durchschnittlichen Stundenlöhne stiegen im Vorjahresvergleich um 3,6 % und setzten damit ihr moderates Wachstum fort.

Der ehemalige Vizevorsitzende der Federal Reserve, Roger Ferguson, stellte nach der Datenveröffentlichung klar: „Die Entwicklung am Arbeitsmarkt bedeutet, dass die Fed ihr Augenmerk verstärkt auf die Kontrolle der hohen Inflation richten wird.“

Anders als in der Vergangenheit steckt die Federal Reserve nicht mehr im Dilemma zwischen „Inflationsbekämpfung“ und „Beschäftigungsförderung“, sondern konzentriert sich stattdessen darauf, wie die rasant steigende Inflation eingedämmt werden kann.

Zinserhöhungen sind bereits vom Markt eingepreist.

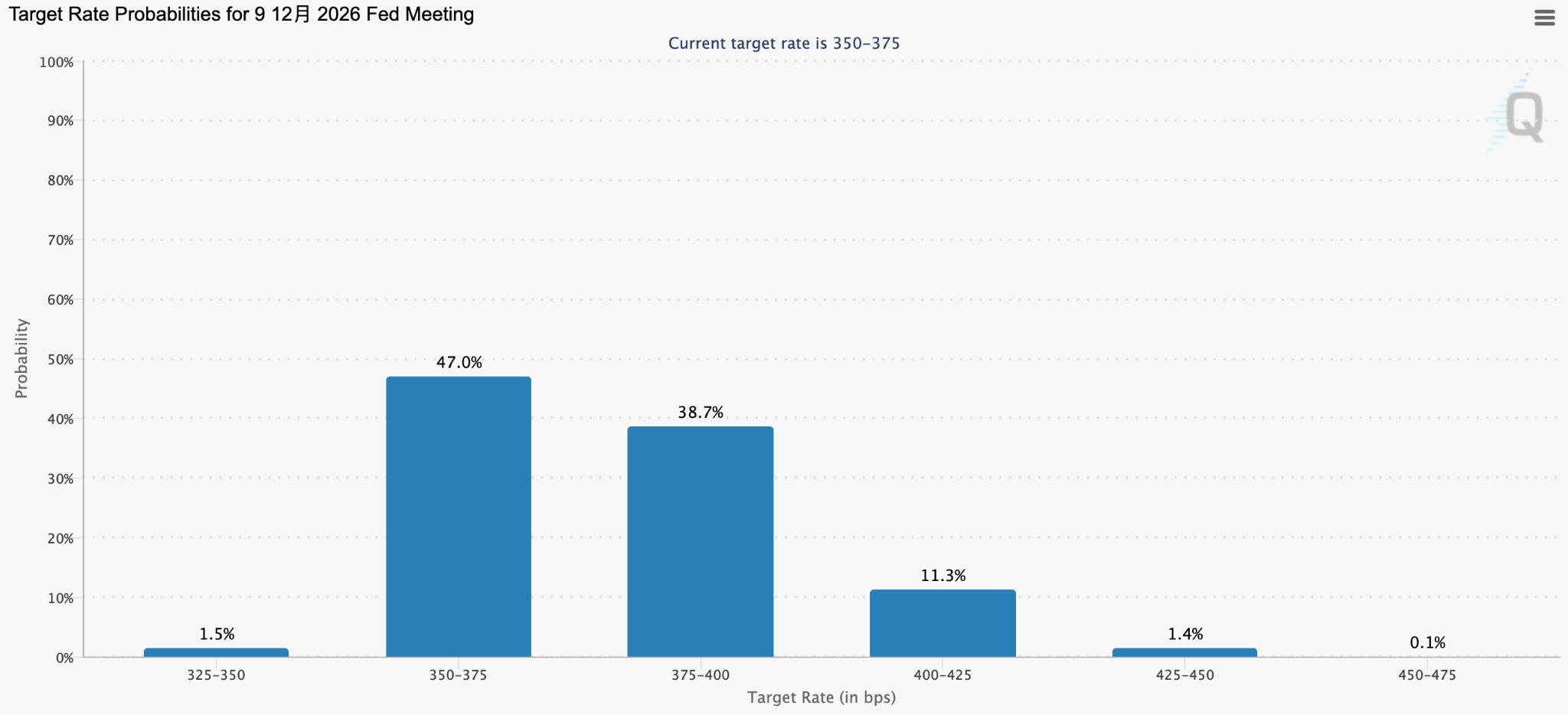

CME FedWatch-Daten zeigen, dass die Wahrscheinlichkeit, dass die Federal Reserve ihr Zinsniveau auf der Juni-Sitzung beibehält, bei 99 % liegt, während die Wahrscheinlichkeit für unveränderte Zinsen im Juli 84,4 % beträgt; zugleich ist die Wahrscheinlichkeit einer Zinserhöhung auf der Dezember-Sitzung auf 54,1 % gestiegen.

[Die Markteinpreisung der Wahrscheinlichkeit einer Zinserhöhung im Dezember 2026 hat 50 % überschritten; Quelle: CME FedWatch]

Daten von Kalshi zeigen, dass Händler die Wahrscheinlichkeit einer Zinserhöhung vor Juli 2027 auf 63 % schätzen, während die Wahrscheinlichkeit einer Zinserhöhung im Jahr 2026 auf Polymarket bei etwa 35 % liegt.

Der erfahrene Wall-Street-Stratege Ed Yardeni gab eine bedeutsame Einschätzung ab: Sollte die Federal Reserve ihre akkommodierende Haltung auf der Juni-Sitzung nicht aufgeben, wird der Markt zu dem Schluss kommen, dass die Zentralbank bei der Inflation „behind the curve“ liegt, was eine höhere Inflationsrisikoprämie zur Folge hätte und letztlich dazu führen würde, dass die Fed die vollständige Kontrolle über die Kreditkosten verliert.

BNP Paribas warnte ebenfalls, dass die Wahrscheinlichkeit einer direkten Zinserhöhung im Juni zwar extrem gering sei, es sich jedoch nun um ein Tail-Risk handele, das nicht ignoriert werden dürfe. Dies deutet darauf hin, dass die Abwartetaktik des Marktes einen Wendepunkt erreicht hat; sollte die Juni-Sitzung kein ausreichend hawkishes Signal liefern, könnte eine spontane Straffung am Anleihemarkt den geldpolitischen Maßnahmen der Zentralbank zuvorkommen.

Die hawkishe Realität akzeptieren oder die Markterwartungen herausfordern

Unter den 12 stimmberechtigten Mitgliedern der Fed zeigen einige bereits eine klare hawkish ausgerichtete Tendenz; selbst wenn Warsh selbst eine Lockerung befürwortet, bleibt es schwierig, kurzfristig einen Konsens für eine Zinssenkung zu erzielen. Da in der April-Sitzung bereits vier Gegenstimmen abgegeben wurden, würde sich der Widerstand nur noch vergrößern, falls Warsh versuchen sollte, eine Senkung durchzusetzen.

Zudem hat sich die frühere Rhetorik von Präsident Trump in Bezug auf Zinssenkungen abgeschwächt. Auf die Frage, ob Warsh die Zinsen trotz des Marktkonsenses, der eine Anhebung für wahrscheinlicher hält, dennoch senken würde, bemerkte Trump, dass er Warsh seinem eigenen Urteil folgen lassen würde.

In diesem Zusammenhang hat sich die primäre Kraft, die den Markt einschränkt, auf die Daten selbst verlagert. Dieser Logik folgend ist das wahrscheinlichste Ergebnis für die Juni-Sitzung, die Zinsen stabil zu halten und gleichzeitig die Lockerungstendenz offiziell aus der Kommunikation zu streichen, was ein definitives hawkishes Signal aussenden würde. Der geldpolitische Kurs ist nun klar auf eine Zinserhöhung ausgerichtet, wobei die einzige Ungewissheit der Zeitpunkt des Zeitfensters ist.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.