Alle blicken auf die Fed. Bessents Finanzministerium ist die wahre Wildcard für Gold.

KI-Podcasts

Die US-Notenbank verliert als alleiniger Marktgestalter an Bedeutung, da das Finanzministerium unter Scott Bessent durch eine aktivistische Emissionspolitik zunehmend die Renditekurve beeinflusst. Um hohe Zinslasten bei explodierender Staatsverschuldung zu bewältigen, verlagert das Ministerium die Finanzierung verstärkt auf kurzfristige Schatzwechsel (T-Bills). Diese Strategie birgt jedoch erhebliche Refinanzierungsrisiken bei dauerhaft hohen Zinsen. Für Anleger verschiebt sich der Fokus von kurzfristigen Fed-Entscheidungen hin zur fiskalischen Dominanz. In diesem strukturell fragilen Umfeld gewinnt Gold als Absicherung gegen schwindende geldpolitische Glaubwürdigkeit und fiskalische Unsicherheit strukturell an Relevanz, unabhängig von kurzfristigen Zinsanpassungen.

Jedes Mal, wenn die US-Notenbank Federal Reserve eine Sitzung abhält, scheinen die globalen Märkte innezuhalten – und auf einen einzigen Satz zu warten: Zinserhöhung, Zinssenkung oder Beibehaltung.

Viele Jahre lang war dies das gängige Verständnis von Makroökonomie. Wer die Fed lesen konnte, konnte den Dollar lesen, Staatsanleihen lesen und Gold lesen.

Doch seit dem Amtsantritt dieser Trump-Regierung fühlt sich etwas anders an.

Die Märkte wirken zwar nach wie vor auf die Fed fixiert. Doch der Akteur, der die Figuren auf dem Brett tatsächlich bewegt und die Marktstruktur immer wieder neu gestaltet, ist Finanzminister Scott Bessent und das US-Finanzministerium. Natürlich steht die Fed nach wie vor im Mittelpunkt. Doch wenn das heutige amerikanische Finanzsystem ein Schachbrett ist, ist die US-Notenbank nicht mehr der einzige Spieler, der die meisten Züge macht.

Das ist keine Übertreibung. In den vergangenen Jahren hat das US-Finanzministerium den Anteil kurzfristiger Schatzwechsel (T-Bills) bei seinen Emissionen drastisch erhöht und gleichzeitig das Angebot an langfristigen Anleihen verknappt. Damit hat es faktisch eine Funktion übernommen, die traditionell der Fed zustand: die Beeinflussung der Finanzierungsbedingungen, die Gestaltung der Renditekurve und die Steuerung der Markterwartungen hinsichtlich des künftigen Zinspfads.

Anders ausgedrückt: Die meisten Beobachter achten immer noch auf die offenen Karten der Fed. Das Finanzministerium hat jedoch bereits begonnen, seine Karten verdeckt auszuspielen.

Und wer Gold beobachtet, sollte dies besonders gut verstehen. Gold reagiert nicht nur auf Zinssätze – es reagiert auf einer tieferen Ebene auf die gesamte Struktur der geldpolitischen Glaubwürdigkeit. Was sich heute in Amerika tatsächlich verändert, ist genau diese Struktur.

Um dies zu verstehen, muss man sich zunächst eine bestimmte Zahl ansehen.

Die Zinslast, die unaufhörlich wächst

Im Haushaltsjahr 2025 erreichten die Nettozinszahlungen des US-Bundeshaushalts einen Rekordwert von 970 Milliarden Dollar. Für das Haushaltsjahr 2026 wird prognostiziert, dass diese Zahl erstmals die Marke von 1 Billion Dollar überschreiten wird.

Das klingt wie ein statistischer Meilenstein, doch was daran wirklich besorgniserregend ist, ist nicht allein die Höhe – sondern das, was es über die fiskalischen Zwänge Amerikas aussagt.

Innerhalb des Bundeshaushalts übersteigen die Zinszahlungen inzwischen die Verteidigungsausgaben. Basierend auf öffentlichen Haushaltsdaten übertrafen die Zinsausgaben im Haushaltsjahr 2025 von rund 970 Milliarden Dollar die Verteidigungsausgaben von etwa 919 Milliarden Dollar. Die Vereinigten Staaten geben heute mehr für den Schuldendienst der Vergangenheit aus als für die Aufrechterhaltung ihrer globalen Militärpräsenz.

Dies ist keine Struktur, die eine Großmacht auf Dauer tolerieren würde.

Der Historiker Niall Ferguson hat eine Beobachtung formuliert, die in den letzten Jahren weite Verbreitung gefunden hat: Wenn eine Großmacht beginnt, mehr Ressourcen für den Schuldendienst aufzuwenden als für den Erhalt ihrer Hard Power, hat sie in der Regel eine Phase erreicht, in der der finanzielle Druck sowohl die Politik als auch die Strategie dominiert.

Deshalb erfordert das Verständnis des heutigen Amerikas einen Blick über Inflation, Beschäftigung und den Leitzins hinaus. Die Kernfrage für die USA lautet nicht mehr nur, ob die Zinsen gesenkt werden sollen – sie ist weitaus fundamentaler: Wie kann der Staat bei Schulden von fast 40 Billionen Dollar und Zinszahlungen von über 1 Billion Dollar weiterhin Kredite zu tragbaren Kosten aufnehmen?

Dies ist die alles entscheidende Herausforderung, die Bessent bei seinem Amtsantritt übernommen hat.

Sobald man die Frage so formuliert, wird die Bedeutung des Finanzministeriums sofort offensichtlich.

Die Fed bestimmt den „Preis des Geldes“ – den Leitzins. Das Finanzministerium entscheidet, wie die Schulden strukturiert sind, wer sie kauft und für wie lange. In normalen Zeiten war das reine Verwaltungsarbeit im Hintergrund. In der heutigen Ära der hohen Verschuldung ist dies zu einer entscheidenden Variablen an vorderster Front geworden, die die Marktpreisbildung im gesamten System direkt beeinflusst.

Dies ist eine Verschiebung, die viele noch nicht registriert haben: Die Fed hat nicht an Bedeutung verloren – das Finanzministerium ist schlichtweg ebenso wichtig geworden.

Wie das Finanzministerium einen Teil der Fed ersetzen kann

Um Bessents Ansatz zu verstehen, muss man sich das US-Finanzministerium wie einen Kreditnehmer vorstellen.

Ein gewöhnlicher Kreditnehmer mit stabilem Einkommen und tragbarer Verschuldung kann die Wahl zwischen kurz- und langfristigen Schulden als einfache Kostenoptimierung betrachten. Doch ein Kreditnehmer, der bereits in Schulden ertrinkt – und bei dem allein die Zinsen den Cashflow zu erdrücken drohen –, stellt fest, dass die Struktur der Kreditaufnahme selbst zu einer Überlebensfrage wird.

Die USA von heute kommen der zweiten Beschreibung sehr viel näher.

Das wichtigste Instrument des Finanzministeriums ist nicht die Notenpresse. Es ist der Emissionskalender. Es kann mehr kurzfristige T-Bills emittieren, die innerhalb eines Jahres fällig werden, oder mehr 10-, 20- und 30-jährige Anleihen ausgeben. Oberflächlich betrachtet ist dies nur eine Wahl der Laufzeit. In der Praxis entscheidet es darüber, ob der Finanzierungsdruck heute konzentriert oder auf die Zukunft verschoben wird – und ob der Marktdruck auf das kurze oder das lange Ende der Zinskurve gelenkt wird.

Dies bringt uns zum entscheidenden Punkt dieses Beitrags: Was Bessent von anderen unterscheidet, ist nicht das, was er sagt – sondern wie er Schulden begibt.

Die erste Karte: Mehr Kurzfristiges, weniger Langfristiges

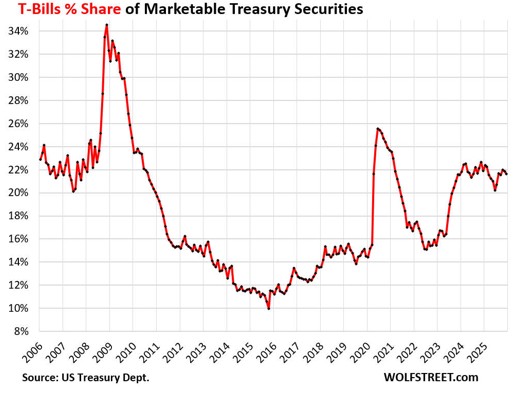

In den vergangenen zwei Jahren war der umstrittenste – und wohl folgenschwerste – Schritt des US-Finanzministeriums eine gezielte Verlagerung hin zu kurzfristigen Schatzwechseln (T-Bills).

Das Treasury Borrowing Advisory Committee (TBAC) – ein Beratungsgremium aus Vertretern der führenden Banken und Vermögensverwalter der Wall Street, das dem Finanzministerium vierteljährlich Empfehlungen zum Schuldenmanagement vorlegt – bietet einen der tiefsten Einblicke in die Emissionsabsichten des Ministeriums. Das TBAC hatte empfohlen, den Anteil der T-Bills bei 15 bis 20 % der gesamten marktfähigen Schulden zu halten. Unter Yellen wurde dieser Anteil auf rund 22 % hochgetrieben, was eine breite Debatte auslöste. Später stellten Vertreter des Finanzministeriums klar, dass die Zielmarke von 15 bis 20 % nie eine starre Grenze war – historisch lag der Anteil zwischen 10 % und 36 % – und das TBAC korrigierte seine Leitlinien in der Folge auf einen „langfristigen Durchschnitt von rund 20 %“. Die Tatsache, dass überhaupt eine offizielle Klarstellung nötig war, zeigt, wie sensibel dieses Vorgehen inzwischen war.

Dieser Ansatz begann unter Yellen. Bessent behielt ihn nach seiner Amtsübernahme nicht nur bei – er verschärfte ihn. Ein im Mai 2024 unter Yellen gestartetes Anleiherückkaufprogramm wurde unter Bessent in seiner Häufigkeit verdoppelt und im vierteljährlichen Volumen ausgeweitet.

Warum? Weil T-Bills und langfristige Anleihen, obwohl beide als US-Staatsanleihen („Treasuries“) klassifiziert werden, aus völlig unterschiedlichen Kapitaltöpfen schöpfen.

Innerhalb eines Jahres fällige T-Bills werden natürlicherweise von Geldmarktfonds, Liquiditätsreserven von Unternehmen und Liquiditätskonten von Banken aufgenommen – also von Investoren, die ohnehin Sicherheit, Liquidität und eine kurze Duration suchen und relativ unempfindlich gegenüber Renditeschwankungen sind. Bis Mitte 2026 näherten sich die gesamten Vermögenswerte der US-Geldmarktfonds der Marke von 8 Billionen Dollar, und Fondsmanager signalisierten kontinuierlich Nachfrage nach neuen T-Bill-Emissionen. Kurzfristige Emissionen finden rasch Abnehmer.

Langfristige Anleihen – also 10-, 20- und 30-jährige Treasuries – sind eine andere Sache. Käufer von langfristigen Anleihen müssen eine weitaus längere Unsicherheit in Kauf nehmen: Wird die Inflation anziehen? Wird das Defizit weiter außer Kontrolle geraten? Schwindet die Glaubwürdigkeit des Dollars? Werden die Laufzeitprämien weiter steigen? Als Ausgleich verlangt der Markt höhere Renditen.

Dies führt zu einem sehr pragmatischen Zielkonflikt.

Überschwemmt das Finanzministerium den Markt mit langfristigen Anleihen, steigt das Angebot am langen Ende sprunghaft an, und die Käufer werden höhere Renditen fordern, um dieses zu absorbieren. Sobald die Renditen für 10- und 30-jährige Anleihen steigen, verteuert sich nicht nur die Kreditaufnahme des Staates – auch Hypotheken, Unternehmenskredite, Aktienbewertungen und das gesamte Gefüge der Vermögenspreisbildung geraten gleichzeitig unter Druck.

Leitet das Finanzministerium stattdessen einen größeren Teil seiner Finanzierung in T-Bills, bleibt der Angebotsdruck bei langfristigen Anleihen begrenzt, und die Renditen am langen Ende lassen sich nicht so leicht in die Höhe treiben.

Dies ist der Kern dessen, was als „aktivistische Emissionspolitik“ („Activist Treasury Issuance“) bekannt geworden ist. Durch die Erhöhung des Anteils kurzfristiger Schulden hat das Finanzministerium die langfristigen Finanzierungskosten direkt beeinflusst – ohne eine einzige Fed-Sitzung. Es hat im Grunde seine Emissionsstruktur genutzt, um einen Teil der traditionellen Geldpolitik zu ersetzen.

Quelle: Wolf Street

Noch wichtiger ist, dass dies nicht nur graue Theorie ist. Der Ökonom Stephen Miran – ehemals beim Hedgefonds Hudson Bay Capital und später unter der Trump-Regierung Vorsitzender des Council of Economic Advisers im Weißen Haus – schätzte in einem Forschungspapier aus dem Jahr 2024, dass dieser Fokus auf kurzfristige Emissionen die Renditen 10-jähriger US-Anleihen um etwa 25 Basispunkte gedrückt hatte. Diese 25 Basispunkte entsprechen in etwa einer Zinssenkung der Fed um einen vollen Prozentpunkt. Umgekehrt würde eine Rückabwicklung dieser Strategie, bei der rund 1 Billion Dollar an kurzfristigen Schulden in langfristige Emissionen umgeschichtet würden, die Renditen am langen Ende zunächst um rund 50 Basispunkte in die Höhe treiben – wovon nach der Marktanpassung etwa 30 Basispunkte als dauerhafter Anstieg verbleiben würden. Ein solcher wirtschaftlicher Schock käme zwei Zinserhöhungen der Fed gleich.

Fünfundzwanzig Basispunkte sind keine astronomische Zahl. Aber jeder, der mit den Märkten vertraut ist, weiß, dass diese Größenordnung ausreicht, um Hypothekenzinsen, Kreditaufschläge von Unternehmen und die Bewertungen von Wachstumsaktien zu bewegen. Das Finanzministerium hat lediglich seinen Emissionsmix verschoben – und als Folge davon haben sich die Finanzierungsbedingungen am gesamten Markt leicht gelockert.

Aus diesem Grund kann man mit Fug und Recht behaupten, dass das Finanzministerium der Fed die Show gestohlen hat.

In einer Ära hoher Verschuldung ist derjenige, der die langfristigen Zinsen beeinflussen kann, nicht mehr nur ein Sachbearbeiter im Hintergrund. Er ist vielmehr ein bedeutender makroökonomischer Akteur.

Warum diese Karte funktioniert – und warum sie gefährlich ist

An dieser Stelle werden viele Leser denken: Was ist denn eigentlich falsch daran? Wenn die Emission von mehr kurzfristigen Schulden die langfristigen Renditen im Zaum halten kann, warum macht man dann nicht einfach so weiter?

Das Problem ist, dass das, was sich heute gut anfühlt, die Anfälligkeit für morgen erhöht.

T-Bills werden schnell fällig – in wenigen Monaten oder innerhalb eines Jahres. Der Staat zahlt sie eigentlich nicht mit Bargeld zurück. Er rollt sie stattdessen auf: Er begibt neue kurzfristige Schulden, um die alten zu tilgen. Dies ist eine gängige Praxis im Schuldenmanagement. Die Frage ist nicht, ob die Umschuldung stattfindet, sondern zu welchem Preis.

Sinken die Zinsen, refinanziert sich der Staat billig, und alles sieht gut aus. Bleiben die Zinsen jedoch hoch oder schrumpft der Risikoappetit des Marktes, bedeutet jede Fälligkeit, dass erneut hohe Zinsen festgeschrieben werden müssen. Da das große Volumen an T-Bills, das in den letzten Jahren emittiert wurde, nun nacheinander fällig wird, baut sich ein erhebliches Refinanzierungsrisiko auf – und das Finanzministerium muss kurzfristige Schulden in einem Umfeld dauerhaft hoher Zinsen immer wieder umschulden.

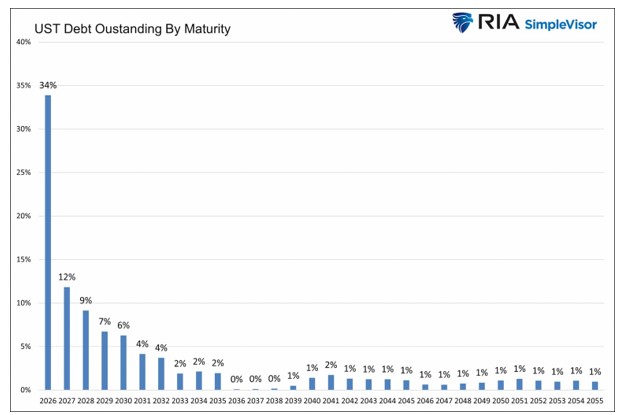

An den Märkten gibt es dafür sogar einen Begriff: die „Refinanzierungsmauer“ („refinancing wall“). Verschiedene Schätzungen beziffern das Volumen der im Jahr 2026 fällig werdenden und neu aufzurollenden US-Anleihen auf 8 bis 10 Billionen Dollar. Rechnet man rund 2 Billionen Dollar an neuer Defizitfinanzierung hinzu, könnte der gesamte jährliche Finanzierungsdruck 10 Billionen Dollar überschreiten. Die enger gefassten Zahlen des Finanzministeriums selbst zeigen, dass die Netto-Kreditaufnahme des privaten Marktes im ersten Quartal des Haushaltsjahres 2026 bei 577 Milliarden Dollar lag (tatsächlicher Wert); für das zweite Quartal werden 189 Milliarden Dollar und für das dritte Quartal 671 Milliarden Dollar prognostiziert. Die Aufrechterhaltung einer so massiven Umschuldung in einem Hochzinsumfeld ist ein unentrinnbarer Druck.

Quelle: RIAAdvisors.com

Stellen Sie sich das so vor: Ein Haushalt, der heute keine hochverzinsliche 30-jährige Hypothek aufnehmen möchte, entscheidet sich stattdessen für die Finanzierung über kurzfristige Kreditkarten und Ratenzahlungspläne. Solange jede Tranche verlängert wird, bleiben die monatlichen Raten überschaubar. Doch an dem Tag, an dem eine Bank die Kreditlimits einschränkt oder auch die kurzfristigen Zinsen steigen, stellt der Haushalt fest, dass er technisch gesehen zwar nie in Verzug geraten ist – sein monatlicher Cashflow jedoch gefährlich anfällig geworden ist, da fast alle seine Schulden in naher Zukunft neu bewertet werden.ertet werden.

In genau dieser Situation befindet sich heute im Wesentlichen das US-Finanzministerium.

Die Emission von mehr kurzfristigen Schulden ist also keine langfristige Lösung. Es handelt sich um eine Brückenstrategie: die gefährlichsten Zinsen am langen Ende heute niedrig halten, Zeit gewinnen und darauf warten, dass sich die Bedingungen verbessern.

Was uns zu Bessents zweiter Karte bringt.

Die zweite Karte: Warten auf ein Zeitfenster zur Laufzeitverlängerung der Schulden

„Die Laufzeit der Schulden zu verlängern“ bedeutet, das Fälligkeitsprofil schrittweise zu verlängern – also mehr Finanzierungen zu 10-, 20- und 30-jährigen Zinssätzen zu sichern, anstatt kurzfristige Wertpapiere endlos zu verlängern.

Die Logik ist nicht schwer zu verstehen. Wenn der Großteil Ihrer Verbindlichkeiten innerhalb eines Jahres fällig wird, müssen Sie jedes Jahr an den Markt zurückkehren, um Ihre Konditionen neu auszuhandeln. Die heutige Bereitschaft des Marktes garantiert keine identischen Bedingungen im nächsten Jahr. Ihr Schicksal liegt weitgehend in den Händen anderer.

Wenn Sie sich jedoch eine Finanzierung über Jahrzehnte sichern können, sinkt Ihre Anfälligkeit. Selbst wenn sich die Märkte im nächsten Jahr feindselig entwickeln, weisen die bereits platzierten langfristigen Schulden feste Kosten auf.

Bessent versteht dies offensichtlich. Er hat auch öffentlich eingeräumt, dass die USA noch weit davon entfernt sind, diesen Übergang abzuschließen.

Warum noch so weit? Weil jetzt nicht der richtige Zeitpunkt ist.

Würde das US-Finanzministerium plötzlich die Emission von 20- und 30-jährigen Anleihen drastisch erhöhen, würden sich die Märkte fragen: Versuchen die USA verzweifelt, sich eine langfristige Finanzierung zu sichern? Haben sie Sorge, sich später nicht mehr verschulden zu können? Hat sich die Haushaltslage verschlechtert? Wenn solche Zweifel aufkommen, fordern die Käufer höhere Laufzeitprämien. Der Versuch des Finanzministeriums, seine Schuldenstruktur zu stabilisieren, würde stattdessen die Renditen am langen Ende nach oben treiben.

Und sobald die Renditen für 10- und 30-jährige Anleihen steigen, bleibt der Schaden nicht auf die Kreditaufnahmekosten des Staates beschränkt. Die Hypothekenzinsen klettern, die Aktienbewertungen geraten unter Druck, die Emissionstätigkeit von Unternehmen verengt sich – und diese Rückkopplungsschleife lastet letztlich auf dem Wachstum und den Steuereinnahmen.

Also muss Bessent warten.

Worauf wartet er? Auf mindestens drei Dinge.

Erstens muss die Inflation sinken.Bis dies geschieht, werden die Märkte nicht daran glauben, dass sich die langfristigen Zinsen stabil halten können.

Zweitens muss sich der Zinspfad der Fed abzeichnen.Nachdem die Fed Ende 2025 die Zinssenkungen eingestellt hatte, hat sie die Zinsen bei vier aufeinanderfolgenden Sitzungen unverändert gelassen. Der Dot Plot vom Juni 2026 zeigt, dass fast die Hälfte der Notenbanker eine mögliche Zinserhöhung innerhalb des Jahres prognostiziert – was bedeutet, dass sich der langfristige Zinspfad keineswegs geklärt hat, sondern vielmehr unsicherer geworden ist. Für Anleger ist es in diesem Umfeld äußerst schwierig, Durationen von mehreren Jahrzehnten zu akzeptablen Renditen aufzunehmen.

Drittens muss sich die Marktstimmung stabilisieren.Ohne größere Krisen oder plötzliche Kreditschocks werden Investoren kein echtes Kapital in jahrzehntelange Anleihen mit langer Laufzeit investieren.

Keine dieser drei Bedingungen ist derzeit erfüllt. Der Verbraucherpreisindex (VPI) für Mai lag bei 4,2 % im Jahresvergleich, nach 3,8 % im April; der Kern-PCE-Index verharrte im April bei 3,3 %, was auf einen erneuten Inflationsdruck hindeutet. Die Fed pausiert und neigt möglicherweise zu einer Zinserhöhung. Die Märkte bleiben verunsichert. Bessents Warten ist noch lange nicht vorbei.

Bessents Situation ähnelt der eines hochverschuldeten Kreditnehmers, der weiß, dass der vernünftigste Schritt darin bestünde, kurzfristige Verbindlichkeiten in langfristige umzuwandeln – der aber auch weiß, dass ein übereilter Tausch zum jetzigen Zeitpunkt bedeuten würde, langfristige Zinsen zu akzeptieren, die der Markt auf einem strafend hohen Niveau einpreisen würde. Also verlängert er weiterhin kurzfristige Schulden und wartet auf ein günstiges Zeitfenster.

Die Frage ist: Warum sollten die Märkte ihm in dieser Wartezeit weiterhin Zeit geben?

Ein Teil der Antwort liegt im Gold.

Warum Gold und die Emissionen von US-Staatsanleihen keine zwei parallelen Linien sind

Viele Diskussionen über Gold ziehen voreilige Schlüsse: Zinssenkungen seien gut für Gold, Inflation sei gut für Gold, geopolitische Schocks seien gut für Gold.

Keine dieser Aussagen ist falsch. Aber sie kratzen alle nur an der Oberfläche.

Worauf Gold wirklich empfindlich reagiert, liegt auf einer tieferen Ebene: Wo liegen die Grenzen der geldpolitischen Glaubwürdigkeit, und werden Regierungen unter Schuldenndruck die Spielregeln ändern?

Was Bessent heute mit dem Schuldenmanagement tut, stößt direkt an diese Grenze.

Sobald das Finanzministerium beginnt, die Laufzeitenstruktur zur Beeinflussung der langfristigen Zinsen zu nutzen, dringt die fiskalische Macht in Territorium vor, das traditionell der Geldpolitik vorbehalten war. Aus diesem Grund taucht der Begriff „fiskalische Dominanz“ in den Jahren 2025–2026 immer häufiger in den Research-Berichten von Institutionen auf.

Fiskalische Dominanz bedeutet schlicht ausgedrückt: Die Staatsverschuldung ist so hoch geworden, dass die Zentralbank nicht mehr ausschließlich ihr Inflationsziel verfolgen kann – sie muss gleichzeitig die Fähigkeit des Finanzsystems schützen, höhere Zinsen zu tragen.

Wenn das geschieht, beginnen die Handlungsspielräume der Geldpolitik zu schrumpfen.

Dies ist nicht ohne historischen Präzedenzfall. Nach dem Zweiten Weltkrieg wiesen die USA eine hohe Schuldenlast auf, und die Fed kooperierte mit dem Finanzministerium, um die Zinsen auf einem gedrückten Niveau zu halten – was der Regierung half, die Nachkriegsverbindlichkeiten reibungsloser zu bewältigen. Auf keiner Pressekonferenz wurde verkündet: „Wir opfern die geldpolitische Unabhängigkeit.“ Doch das Ergebnis entsprach dem, was Ökonomen als „finanzielle Repression“ bezeichnen: Die Realzinsen blieben chronisch niedrig, die Schulden wurden langsam durch Zeit und Inflation entwertet, und die Sparer trugen die Kosten, ohne es vollends zu merken.

Für Gold hat dieses Umfeld eine ganz bestimmte Bedeutung: Das Halten von Papierforderungen wird weniger attraktiv; das Halten eines Vermögenswerts, der von keinem Leistungsversprechen Dritter abhängt, gewinnt an Attraktivität.

Gold erwirtschaftet keinen Cashflow und zahlt keine Zinsen – normalerweise seine größte Schwäche. Doch sobald die Märkte zu hinterfragen beginnen, ob die Zinsen selbst überhaupt noch eine echte reale Rendite darstellen, wird diese Schwäche zur Stärke. Wer Anleihen hält, erhält nominal einen Kupon. Wenn dieser Kupon jedoch durch höhere Inflation, eine stärkere fiskalische Expansion und den Verlust an realer Kaufkraft aufgezehrt wird, bleibt lediglich eine nominale Rendite übrig. Gold hat keinen Kupon – aber es macht auch keine fiskalischen Versprechungen und ist nicht darauf angewiesen, dass eine Notenbank ihr Wort hält.

Bessents Emissionsstrategie ist für Gold also nicht wegen des morgigen Preises relevant. Sie ist deshalb von Bedeutung, weil sie immer mehr Anleger dazu veranlasst, sich einer fundamentalen Frage zuzuwenden: Wenn die Staatsverschuldung so stark ansteigt, dass die Steuerung der Marktzinsen zu einem expliziten Ziel wird, was ist dann der tatsächlich risikofreie Vermögenswert?

Warum dies besonders für Anleger wichtig ist

Viele Anleger, die sich mit Makroökonomie beschäftigen, bleiben an derselben Stelle hängen: Sie verstehen die Konzepte, können sie aber nicht auf ihr eigenes Portfolio übertragen.

Bessents Geschichte ist gerade deshalb so nützlich, weil sie diese Kausalkette verdeutlicht.

Schritt 1:Um die Renditen am langen Ende nicht nach oben zu treiben, emittiert das Finanzministerium mehr kurzfristige Schuldtitel.

Schritt 2:Die Renditen am langen Ende werden daher teilweise gedrückt; die finanziellen Bedingungen sind etwas weniger restriktiv, als sie es andernfalls wären.

Schritt 3:Die Schuldenstruktur verkürzt sich jedoch, und der zukünftige Refinanzierungsdruck baut sich auf.

Schritt 4:Das Finanzministerium muss nun darauf warten, dass die Inflation sinkt und die Fed ihre Lockerungspolitik wieder aufnimmt – was ein Zeitfenster öffnen würde, um die Laufzeiten schrittweise zu verlängern.

Schritt 5:Während dieser Wartezeit erkennen die Märkte zunehmend, dass das US-Fiskalproblem struktureller und nicht konjunktureller Natur ist – und die fiskalische Dominanz wird zu einem mittel- bis langfristigen Thema.

Schritt 6:Da sich Anleger zunehmend Sorgen darüber machen, dass die Geldpolitik möglicherweise nicht mehr völlig unabhängig ist oder die Realzinsen strukturell gedrückt werden, steigt die Attraktivität von Gold als Vermögenswert jenseits der Kreditgrenze.

Beachten Sie die Kette: Dies ist kein Fall von „Gold steigt wegen Trump“ oder „ein Regierungsvertreter hat sich positiv über Gold geäußert“. Die eigentliche Logik lautet: Je größer der fiskalische Druck, desto stärker muss der Staat die Zinsen steuern; je stärker er die Zinsen steuert, desto schwächer ist die Reinheit der geldpolitischen Glaubwürdigkeit; je schwächer diese Glaubwürdigkeit ist, desto überzeugender sind die Argumente für eine Allokation in Gold.

Sobald Sie diesen Zusammenhang verinnerlicht haben, werden Sie nicht mehr gebannt auf jede FOMC-Sitzung starren, um zu erfahren, ob der nächste Schritt 25 Basispunkte nach oben oder unten beträgt.

Wird Bessent Erfolg haben? Zwei Szenarien

Niemand kann dies im Voraus wissen, aber die Möglichkeiten lassen sich in zwei Szenarien unterteilen.

Szenario Eins: Er findet das Zeitfenster.

Wenn die Inflation in den kommenden Quartalen allmählich zurückgeht, die Fed zu einer klareren Lockerung übergeht und sich die Laufzeitprämien am langen Ende entsprechend verengen, hätte das US-Finanzministerium die Möglichkeit, die Emission langlaufender Anleihen schrittweise zu erhöhen – und so die derzeit kurzfristig ausgerichtete Schuldenstruktur langsam in längere Laufzeiten umzuschichten.

In diesem Szenario haben die Vereinigten Staaten ihre Probleme zwar nicht gelöst – aber sie haben sich Zeit für einen geordneteren Weg zu deren Bewältigung erkauft. Die Märkte würden dies als sinkendes Refinanzierungsrisiko und einen transparenteren Kurs beim Schuldenmanagement interpretieren.

Für Gold sind das nicht zwangsläufig schlechte Nachrichten. Momente, in denen sich ein solches Zeitfenster öffnet, fallen typischerweise mit dem Höchststand und dem anschließenden Rückgang der Realzinsen zusammen – und sinkende Realzinsen gehörten historisch stets zu den verlässlichsten positiven Treibern für Gold.

Mit anderen Worten: Selbst wenn Bessent Erfolg hat, dürfte Gold seine Unterstützung nicht verlieren.

Szenario Zwei: Das Zeitfenster öffnet sich nie.

Wenn die Inflation nicht sinkt oder die Märkte angesichts des fiskalischen Kurses der USA zunehmend nervös werden – und die Renditen am langen Ende dauerhaft erhöht bleiben –, bliebe dem US-Finanzministerium keine andere Wahl, als sich weiterhin auf kurzfristige Anschlussfinanzierungen zu verlassen.

Das Problem wäre dann nicht ein unmittelbar bevorstehender Zahlungsausfall. Vielmehr würden die Märkte zunehmend hinterfragen, ob die USA ihre Schulden nur dadurch tragfähig halten können, indem sie die Realzinsen chronisch niedrig halten, eine höhere Inflation tolerieren und die Fiskalpolitik unbegrenzt ausweiten.

Sobald sich dieser Zweifel verstärkt, spricht immer mehr für Gold – denn Gold ist genau für ein solches Umfeld geschaffen: Das nominale System funktioniert zwar weiter, aber der Anker des realen Wertes beginnt zu schwinden.

Gemessen an der aktuellen makroökonomischen Lage – mit einer sich wieder beschleunigenden Inflation, einer pausierenden Fed und einem in weiter Ferne liegenden Zeitfenster für Laufzeitverlängerungen – scheinen die Vereinigten Staaten näher an Szenario Zwei zu sein. Szenario Eins ist jedoch nicht endgültig vom Tisch; der Zeitplan ist lediglich weitaus unsicherer geworden.

Dies macht Bessents Position aus Sicht der Asset-Allokation so ungewöhnlich: Ein Erfolg ist für Gold nicht zwingend bearish; ein Scheitern ist für Gold wahrscheinlich bullish.

Das soll nicht heißen, dass Gold nur den Weg nach oben kennt. Es bedeutet vielmehr, dass Gold in der aktuellen makroökonomischen Struktur eine seltene Position einnimmt, in der es für beide Szenarien gute Argumente für ein Investment gibt.

Drei Dinge, die man im Auge behalten sollte – statt eines einfachen Fazits

Wenn dieser Artikel einfach mit „Darum: Seien Sie bullish für Gold“ enden würde, wäre das wenig hilfreich. Was wirklich von Wert ist, ist das Wissen darum, worauf man achten muss.

Der erste Indikator: Die Quartalsankündigung zur Refinanzierung des US-Finanzministeriums (Quarterly Refunding Statement).

Fast niemand liest dieses Dokument. Aber es verrät den Märkten genau, wie das US-Finanzministerium seine künftige Schuldenemission plant – ob sich das Volumen der Auktionen langlaufender Anleihen ändert oder ob T-Bills weiterhin als Puffer dienen. Wenn Sie jemals sehen, dass das US-Finanzministerium das Angebot an langlaufenden Anleihen explizit erhöht, signalisiert dies in der Regel, dass es an die Öffnung des Zeitfensters glaubt.

Der zweite Indikator: Die Haltung des TBAC zum Anteil der T-Bills.

Die Richtlinie des TBAC sieht vor, dass T-Bills zwischen 15 % und 20 % der Gesamtschulden ausmachen sollten – genug, um Liquidität am kurzen Ende bereitzustellen, ohne die Schuldenstruktur übermäßig anfällig zu machen. Wenn dieser Anteil weiterhin am oberen Ende verharrt oder weiter steigt, bedeutet dies, dass das US-Finanzministerium immer noch der Logik folgt, sich mit kurzlaufenden Wertpapieren Zeit zu kaufen.

Der dritte Indikator: Renditen am langen Ende und Realzinsen.

Wenn Sie beobachten, dass die 10-jährigen Renditen spürbar zu sinken beginnen, die Realzinsen parallel dazu nachgeben und das US-Finanzministerium gleichzeitig die Emission langlaufender Anleihen erhöht – dann ist das ein Signal dafür, dass sich das von Bessent herbeigesehnte Zeitfenster tatsächlich öffnen könnte. Wenn das geschieht, wird sich nicht nur der Anleihemarkt verändern. Auch für Gold beginnt dann in der Regel eine neue Phase.

Diese drei Indikatoren sind weitaus nützlicher, als täglich die Finanzschlagzeilen zu verfolgen – denn sie helfen Ihnen, die Struktur und nicht das Rauschen zu sehen.

Die meisten Menschen nehmen an, dass Gold in erster Linie auf die US-Notenbank (Fed) reagiert.

Doch wenn man Bessents Gedankengang zu Ende denkt, stellt man fest, dass die langfristige Positionierung von Gold nicht davon abhängt, ob eine bestimmte Sitzung die Zinsen um 25 Basispunkte in die eine oder andere Richtung bewegt – sondern wie weit die Vereinigten Staaten bereit sind, die Grenze zwischen Fiskal- und Geldpolitik zu verschieben, um ihre Schulden tragfähig zu halten.

Wenn das US-Finanzministerium beginnt, die Emissionsstruktur zur Beeinflussung der langfristigen Zinsen zu nutzen; wenn Zinszahlungen beginnen, den Haushaltsspielraum aufzuzehren; wenn der Begriff „fiskalische Dominanz“ immer häufiger in den Analysen von Institutionen auftaucht – dann sagen Ihnen all diese Veränderungen im Grunde dasselbe: Gold ist heute längst kein reiner Trade mehr, der nur dann Nachfrage erfährt, wenn die Risikostimmung umschlägt.

Es ist zu etwas Fundamentalerem zurückgekehrt: einer Absicherung an den Rändern des Kreditsystems.

Über Bessent zu schreiben lohnt sich nicht, weil er geheimnisvoll ist oder einen geheimen Plan verfolgt. Sondern weil das von ihm geführte Finanzministerium diese Dynamik immer deutlicher sichtbar macht.

Die meisten Menschen schauen immer noch auf die Fed, weil das Scheinwerferlicht dorthin gerichtet ist.

Doch in diesem Kapitel der US-Finanzgeschichte stiehlt das US-Finanzministerium allen die Show.

Wenn Sie diesen Wandel verstanden haben, ist Ihr Bewertungsrahmen für Gold einen entscheidenden Schritt weiter.

Haftungsausschluss: Dieser Artikel dient ausschließlich der Aufklärung von Anlegern und stellt keine Anlageberatung dar.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.