Gold fällt—Sollten Sie in Panik geraten? Erster Blick auf diesen 175-Jahre-Indikator

KI-Podcasts

Das Kupfer-Gold-Verhältnis hat ein 175-Jahres-Tief erreicht, während die Wirtschaft stark erscheint, was zu einer Divergenz führt. Historisch deutete ein solches Tief auf eine Rezession hin oder auf einen Anstieg des Goldpreises. Dieses Mal sind die Kupferpreise gestiegen, während der Goldpreis noch stärker gestiegen ist, was auf einen Vertrauensverlust in das Währungssystem hindeutet, anstatt auf eine schwache Wirtschaft. Jeffrey Gundlach, der als "Anleihekönig" bekannt ist, glaubt, dass das Verhältnis nicht mehr funktioniert, insbesondere in Bezug auf die Vorhersage von Zinssätzen. Die Analyse legt nahe, dass das Verhältnis ein Signal für die Neubewertung der monetären Eigenschaften von Gold ist, da Zentralbanken und Institutionen ihre Goldreserven aufstocken. Dieses extreme Tief signalisiert keine bevorstehende Wirtschaftskrise, sondern einen strukturellen Wandel im Vertrauen in das Geldsystem.

Wenn es einen Indikator gäbe, der in den letzten 175 Jahren jedes Mal signalisiert hat, dass ’etwas Großes bevorsteht‘, wenn er ein bestimmtes Niveau unterschreitet – der aber dieses Mal auf ein Allzeittief gefallen ist, während die Wirtschaft noch solide aussieht – wie würden Sie dieses Signal deuten?

Dieser Indikator wird als das ’Kupfer-Gold-Verhältnis‘ bezeichnet.

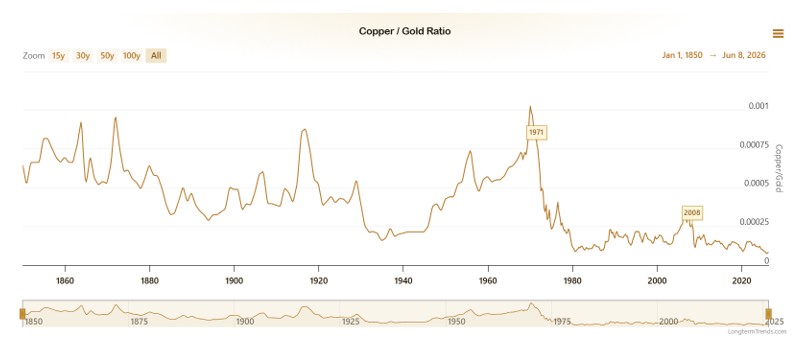

Vor kurzem ist es auf den niedrigsten Stand seit 175 Jahren gefallen, tiefer als während der Finanzkrise 2008 und tiefer als während des Covid-Crashs 2020. Einem mehr als ein Jahrhundert alten historischen Muster zufolge müsste dies ein extrem beängstigendes Rezessionssignal sein: In den meisten Fällen der Vergangenheit folgte auf ein extrem niedriges Kupfer-Gold-Verhältnis eine schwere wirtschaftliche Rezession oder ein massiver Anstieg des Goldpreises.

Quelle: LongtermTrends

Das Paradoxon besteht darin, dass die US-Wirtschaftsdaten weiterhin eine Expansion zeigen; der Arbeitsmarktbericht für Mai übertraf die Erwartungen, und der Aktienmarkt hat sich nur leicht von seinen Rekordhöhen zurückgezogen.

Wir haben also ein 175-Jahres-Tief in diesem Verhältnis, das gleichzeitig mit einer Wirtschaft existiert, die ’in Ordnung‘ zu sein scheint.

Was noch rätselhafter ist: Der treueste Anhänger des Indikators – Jeffrey Gundlach, Gründer von DoubleLine Capital und als ’Bond-König‘ Verwalter von über 100 Milliarden Dollar – sagte Anfang 2025 etwas, das viele ratlos zurückließ:

’Das Kupfer-Gold-Verhältnis funktioniert nicht mehr.‘

Ein Kernindikator, den er über ein Jahrzehnt lang genutzt hatte, wurde von seinem eigenen Urheber für ungöltig erklärt.

Hat der Indikator also wirklich aufgehört zu funktionieren? Oder befinden wir uns in einem historischen Zeitfenster, in dem alte Muster zerbrechen, neue sich aber erst noch vollständig herausbilden müssen?

Dieser Artikel ist ein Versuch, dies zu entschlüsseln.

Kupfer ist der Arzt der Wirtschaft, Gold ist das Angst-Thermometer

Um zu verstehen, warum dieses Verhältnis nützlich ist, muss man zunächst wissen, was Kupfer und Gold jeweils ’aussagen‘.

Die Logik von Kupfer ist einfach: Es geht um den ’Nutzen‘. Man benötigt Kupferrohre für den Hausbau, etwa 83 Kilogramm Kupfer für die Produktion jedes Elektrofahrzeugs (ungefähr viermal so viel wie bei einem herkömmlichen Benziner), und KI-Rechenzentren sind für Serververbindungen und Stromübertragung auf Kupfer angewiesen. Kupfer ist der grundlegende Leiter, der die moderne Zivilisation am Laufen hält. Wann immer die industrielle Aktivität zunimmt, steigt die Nachfrage nach Kupfer; köhlt die Wirtschaft ab, drosseln Fabriken die Produktion, der Bau verlangsamt sich, und die Kupfernachfrage spürt dies als eine der ersten.

Aus diesem Grund gaben Ökonomen dem Metall den Spitznamen ’Dr. Copper‘ – das Metall mit einem Doktortitel in Wirtschaftswissenschaften. Sein Preis spiegelt die Richtung der Wirtschaft oft früher wider als BIP-Daten und ist weithin als Fröhindikator anerkannt.

Gold hingegen folgt einer völlig anderen Logik: Es geht um ’Misstrauen‘.

Gold erwirtschaftet kein Einkommen; wenn man es in einen Tresor sperrt, liegt es einfach nur da. Dennoch ist es seit fünftausend Jahren Menschheitsgeschichte die ultimative Form von Wohlstand geblieben, und zwar aus einem einfachen Grund: Es hängt nicht vom Versprechen eines anderen ab. Papiergeld erfordert Vertrauen in die Regierung, die es herausgibt, Anleihen erfordern Vertrauen in die Rückzahlungsfähigkeit des Kreditnehmers, und Bankeinlagen erfordern Vertrauen in die Bank. Gold benötigt nichts davon.

Je ängstlicher die Menschen sind, desto weniger vertrauen sie, desto mehr spüren sie, dass die Welt vor großen Problemen steht, und desto mehr wollen sie Gold besitzen. Im Grunde ist der Goldpreis ein Echtzeit-Thermometer des Misstrauens gegenüber der bestehenden Ordnung.

Setzt man diese beiden Logiken in dieselbe Formel ein, erhält man das Kupfer-Gold-Verhältnis:

Kupfer-Gold-Verhältnis = Kupferpreis ÷ Goldpreis = Optimismus hinsichtlich der Wirtschaft ÷ Angst hinsichtlich der Welt

Ein hohes Verhältnis bedeutet, dass die Menschen optimistisch für die Wirtschaft sind, bereit für die industrielle Produktion, und dass Optimismus dominiert. Ein niedriges Verhältnis bedeutet, dass die Menschen das Vertrauen in die Wirtschaft verloren haben, in Gold flüchten und die Angst dominiert.

Diese Logik ist so simpel, dass man sich fragt, ob sie wirklich nützlich sein kann – aber sie ist es tatsächlich, und zwar in überraschendem MaÓe.

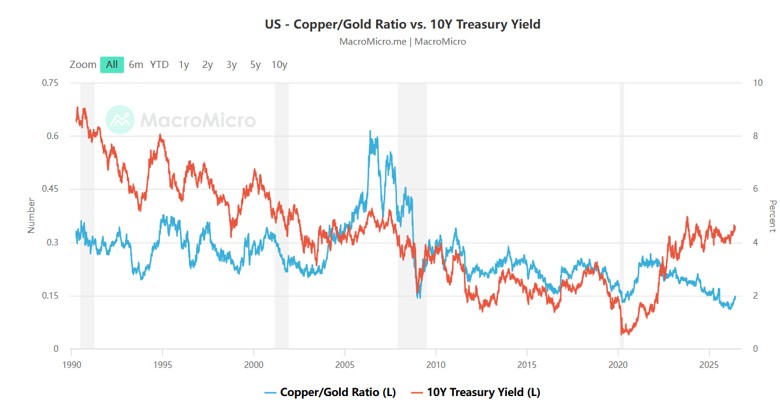

Warum kann dieses Verhältnis Zinssätze vorhersagen?

Das ist es, was institutionelle Anleger am meisten fasziniert, Privatanlegern jedoch weitgehend unbekannt ist: Das Kupfer-Gold-Verhältnis ist nicht nur ein Stimmungsindikator; es war ein Fröhindikator für die Zinssätze.

Die logische Kette funktioniert wie folgt:

Wenn das Kupfer-Gold-Verhältnis steigt (wirtschaftlicher Optimismus), bedeutet dies, dass Unternehmen expandieren und die Nachfrage nach Finanzierung steigt. Wenn die Nachfrage nach Kapital steigt, bewegen sich die Zinssätze naturgemäß nach oben. Die Rendite 10-jähriger US-Staatsanleihen, die Benchmark für die globale langfristige Kapitalpreisgestaltung, tendiert dazu, diesem Signal nach oben zu folgen.

Wenn das Kupfer-Gold-Verhältnis fällt (Angst dominiert), bedeutet dies, dass sich die wirtschaftlichen Erwartungen abköhlen, die Finanzierungsnachfrage schrumpft und Kapital in sichere Häfen fließt. Die Zinssätze sinken, und die Rendite 10-jähriger US-Staatsanleihen geht ebenfalls zurück.

Akademische Arbeiten und institutionelle Forschung haben ergeben, dass die Korrelation zwischen dem Kupfer-Gold-Verhältnis und der Rendite 10-jähriger US-Staatsanleihen einst bei 0,85 lag. Von etwa 2000 bis 2021 war dies nicht nur ’gelegentlich korreliert‘, sondern hochkorreliert. Es ist jedoch wichtig zu beachten, dass sich diese Korrelation nach Covid deutlich abgeschwächt hat; in den letzten Jahren ist sie fast verschwunden – dies ist der direkte Grund, warum Gundlach erklärte, dass das Verhältnis nicht mehr funktioniere.

In seiner Prognose Ende 2019 wies Gundlach darauf hin, dass die Erholung des Kupfer-Gold-Verhältnisses impliziere, dass die Rendite 10-jähriger US-Staatsanleihen auf etwa 2 % steigen sollte, und die Renditen stiegen tatsächlich von damals etwa 1,8 % an. Später, angetrieben durch die steigende Inflation und aggressive Zinserhöhungen der Fed, kletterte die 10-Jahres-Rendite von etwa 1,5 % Anfang 2022 bis auf rund 4,25 % im Oktober 2022 und durchbrach im Oktober 2023 sogar kurzzeitig die 5 %-Marke, was den schnellsten Zinserhöhungszyklus seit den 1980er Jahren markierte. In dieser Phase bewegte sich das Kupfer-Gold-Verhältnis im Allgemeinen in die gleiche Richtung wie die Renditen, was deren Verknüpfung im großen Zyklus widerspiegelte.

Wenn man diese Logikkette noch etwas weiter spinnt, sieht man, wo Gold ins Spiel kommt:

Kupfer-Gold-Verhältnis → Zinsrichtung → Goldpositionierung

Wenn das Kupfer-Gold-Verhältnis sinkt und die Zinsen fallen, öffnet sich oft ein Zeitfenster für Gold. Da niedrigere Zinsen die Opportunitätskosten für das Halten von Gold senken (die entgangenen Einlagenzinsen schrumpfen), ist Kapital eher bereit, in das unverzinste Gold zu fließen.

Diese Kette macht das Kupfer-Gold-Verhältnis von einem Werkzeug für Rohstoffhändler zu einem Fröhwarnsignal für Goldinvestoren.

Drei historische Signale – was geschah als Nächstes?

Nachdem wir nun die Theorie haben, wollen wir sie anhand der Geschichte prüfen, indem wir drei wichtige Zeitpunkte betrachten.

2007–2008: Die erste Alarmglocke

Von seinem Hoch im Jahr 2006 an begann das Kupfer-Gold-Verhältnis zu sinken und setzte diesen Abwärtstrend das ganze Jahr 2007 über fort. Viele Leute hatten damals noch das Geföhl, die Wirtschaft sei in Ordnung: Die Hauspreise stiegen und der Aktienmarkt befand sich nahe Rekordhöhen. Aber das Kupfer-Gold-Verhältnis signalisierte bereits leise, dass die Angst zunahm und die industrielle Nachfrage nachließ.

Im September 2008 brach Lehman Brothers zusammen. Die Kupferpreise stürzten daraufhin ab, während Gold nach etwa zwei bis drei Monaten liquiditätsgetriebener Verkäufe einen dreijährigen Bullenmarkt begann und von einem Tief um 730 Dollar im Oktober 2008 auf etwa 1.920 Dollar im August 2011 stieg – ein Plus von etwa 163 %. Das Kupfer-Gold-Verhältnis hatte bereits mindestens ein Jahr vor Ausbruch der Krise Warnsignale ausgesendet.

2019–2020: Warnung vor dem Covid-Crash

Von der zweiten Jahreshälfte 2019 bis Anfang 2020 erreichte das Kupfer-Gold-Verhältnis immer neue Tiefststände. Der Markt sprach noch von einer ’sanften Landung‘, aber das Verhältnis signalisierte uns, dass die Angst stieg.

Im März 2020 kam es zum Covid-bedingten globalen Marktcrash. Die Kupferpreise brachen ein, und Gold wurde kurzzeitig zusammen mit allem anderen verkauft (typisch für das Fröhstadium jeder Liquiditätskrise), erholte sich dann aber. Das Kupfer-Gold-Verhältnis erreichte in jenem März seinen Tiefpunkt. Die anschließenden massiven Konjunkturprogramme von Regierungen weltweit föhrten zu einem sprunghaften Anstieg der Kupfernachfrage, und das Verhältnis erholte sich kräftig, was den Tiefpunkt jener Krise sowie die anschließende schnelle globale Erholung und den Zinsanstieg perfekt markierte.

2023–2026: Die seltsamste Episode der Geschichte

Ab 2023 befand sich das Kupfer-Gold-Verhältnis in einem stetigen Abwärtstrend und erreichte 2025 ein 175-Jahres-Tief, niedriger als 2008 und niedriger als 2020.

Aber die Wirtschaftsdaten brachen nicht ein. Von 2023 bis 2025 erreichten US-Aktien wiederholt neue Allzeithochs, die US-Beschäftigungsdaten übertrafen immer wieder die Erwartungen, und das BIP wuchs weiter. Der KI-Investmentboom heizte die Kapitalmärkte an.

Das Kupfer-Gold-Verhältnis schreit ’extreme Angst‘, während die Realität sagt ’die Wirtschaft ist in Ordnung‘.

Im Rahmen der modernen globalisierten Wirtschaft ist eine solche Divergenz noch nie zuvor aufgetreten und ist zumindest die extremste des letzten halben Jahrhunderts. Gundlachs Bemerkung, dass ’das Kupfer-Gold-Verhältnis aufgehört hat zu funktionieren‘, bezog sich genau auf dieses Phänomen.

Das Verhältnis ist verzerrt – und die Verzerrung selbst ist das entscheidende Signal

Damit kommen wir zum Kernpunkt.

Kupfer-Gold-Verhältnis = Kupferpreis ÷ Goldpreis. Wenn es auf ein Allzeittief gefallen ist, gibt es nur zwei Möglichkeiten:

A: Die Kupferpreise sind gefallen (die industrielle Nachfrage ist zusammengebrochen, die Wirtschaft ist tatsächlich schwach).

B: Goldpreise sind zu schnell gestiegen (der Nenner hat sich vergrößert, wodurch das Verhältnis extrem niedrig aussieht).

Diesmal ist es B.

Kupfer ist nicht gefallen, sondern gestiegen. Die Kupferpreise legten im Jahr 2025 um fast 40 % zu, und im Juni 2026 wird Kupfer bei rund 6,31 Dollar pro Pfund gehandelt.

Bei genauer Betrachtung sind die Fundamentaldaten von Kupfer keineswegs schlecht. Jedes Elektrofahrzeug verbraucht etwa 83 Kilogramm Kupfer, viermal so viel wie ein Auto mit Benzinmotor. KI-Rechenzentren benötigen um ein Vielfaches mehr Kupfer als herkömmliche Rechenzentren; Serververbindungen, Stromversorgung und Kühlsysteme sind allesamt große Kupferverbraucher. Theoretisch müssten diese strukturellen Nachfragequellen das Kupfer-Gold-Verhältnis nach oben treiben.

Dennoch sinkt das Verhältnis weiter.

Ein Indikator, der auf einer einbrechenden Industrienachfrage basiert, tritt normalerweise nicht in einer Zeit auf, in der Kupfer um etwa 50 % gestiegen ist. Die wahre Ursache liegt auf der anderen Seite: Gold ist der Nenner, der davongelaufen ist. Von Anfang 2023 bis Ende 2025 haben sich die Goldpreise mehr als verdoppelt; allein im Jahr 2025 stiegen sie um etwa 64 %, der stärkste Jahreszuwachs der letzten Jahre. Systematische Nettokäufe von Zentralbanken weltweit, offizielle Halter – angeführt von China –, die ihre Bestände an US-Staatsanleihen abbauen und gleichzeitig ihre Goldreserven aufstocken, sowie eine erhöhte Risikoaversion im KI-Zeitalter haben dazu beigetragen. Dies sind institutionelle, strukturelle Kräfte und keine kurzfristige, durch Kleinanleger getriebene Panik in einem normalen Konjunkturzyklus.

Die KI hat Kupfer einen langfristigen bullischen Treiber verliehen, aber Zentralbanken, Staatsfonds und institutionelle Anleger haben Gold einen noch stärkeren bullischen Treiber gegeben. Im Jahr 2025 stieg Kupfer um rund 42 %, während Gold um etwa 64 % zulegte, was bedeutet, dass der Gewinn von Gold etwa das 1,5-fache des Gewinns von Kupfer betrug.

State Street hat diese Dynamik am deutlichsten erfasst:

"Dies ist keine Geschichte eines Zusammenbruchs der Gesamtnachfrage. Kupfer steigt; die Wirtschaft wächst. Was einer strukturellen Neubewertung unterliegt, ist Gold selbst – nicht, weil sich die Wirtschaft verschlechtert, sondern weil das weltweite Vertrauen in staatliche Währungen und das Schuldensystem systematisch neu bewertet wird."

Das Kupfer-Gold-Verhältnis ist ein Maßstab, der „wirtschaftlichen Optimismus gegenüber wirtschaftlicher Angst“ misst. Aber jetzt misst ein großer Teil des Goldanstiegs etwas anderes: das Maß an Vertrauen in die bestehende Währungsordnung. Der Maßstab ist nicht kaputt; er wird nur verwendet, um eine Dimension zu messen, die früher unsichtbar war.

Hier ist eine einfache Analogie aus dem Alltag.

Angenommen, Sie messen die Inflation normalerweise daran, wie viele Äpfel eine Tasse Kaffee kaufen kann. Unter normalen Umständen spiegelt dieses Verhältnis ihren relativen Marktwert wider. Wenn jedoch plötzlich eine Gruppe großer Käufer systematisch Äpfel hortet – nicht wegen Naturkatastrophen, sondern weil sie dem Geld auf der Bank nicht mehr vertrauen –, dann wird der Apfelpreis auf ein abnormal hohes Niveau getrieben. Wenn eine Tasse Kaffee plötzlich weit weniger Äpfel kauft, ist die Botschaft nicht, dass der Kaffee wertlos geworden ist, sondern dass den Äpfeln eine neue Funktion zugewiesen wurde: ein Geldersatz.

Gold wird nun diese Funktion zugewiesen. Die Verzerrung im Kupfer-Gold-Verhältnis ist genau ein Spiegelbild dieser Transformation.

Dies passt perfekt zu der umfassenderen Geschichte, die wir zuvor über die „Neubewertung des US-Goldbuchs“ und die „Rückkehr des Goldes in das Währungssystem“ besprochen haben. Das Signal des Kupfer-Gold-Verhältnisses ist nicht, dass die Wirtschaft kurz vor dem Zusammenbruch steht, sondern dass wir in eine Ära eintreten, in der der Markt die monetären Eigenschaften von Gold neu bewertet.

Gundlach sagt, es funktioniere nicht mehr – was meint er damit?

Wir müssen hier fair sein, denn das Ignorieren dieses Punktes würde die Diskussion unvollständig machen.

Als Gundlach Anfang 2025 sagte, dass das Kupfer-Gold-Verhältnis nicht mehr funktioniere, war der Kern seines gesamten Kontexts in etwa folgender:

"Das Kupfer-Gold-Verhältnis hat im alten Niedrigzinsumfeld sehr gut als Instrument zur Vorhersage der Rendite 10-jähriger Staatsanleihen funktioniert, aber jetzt, da wir uns in einem neuen Umfeld mit strukturell höherer Inflation und höheren langfristigen Zinsen befinden, ist die alte Beziehung zusammengebrochen."

Das „Scheitern“, auf das er sich bezog, war sehr spezifisch: die Verwendung des Kupfer-Gold-Verhältnisses zur Vorhersage der Richtung der Rendite 10-jähriger US-Staatsanleihen.

Und dieser Anwendungsfall ist in der Tat gescheitert. Das Verhältnis ist weiter gesunken, während die 10-jährige US-Rendite im Zeitraum 2025–2026 über 4 % blieb und meist in einer Spanne von 4,4 % bis 4,6 % gehandelt wurde. Die beiden Linien haben sich deutlich voneinander entfernt. Historisch gesehen hätte ein so niedriges Verhältnis bedeutet, dass die Renditen unter 2 % einbrechen, aber das ist offensichtlich nicht geschehen.

Quelle: MacroMicro

Gleichzeitig hat Gundlach erklärt, dass er nun lieber die Ölpreise und den US-Dollar-Index verwendet, um die Richtung der Zinssätze zu beurteilen.

Seine Ansicht zu Gold selbst ist jedoch eine andere Geschichte. Im Jahr 2025 sagte er öffentlich voraus, dass Gold auf 4.000 Dollar steigen würde, als es zu diesem Zeitpunkt bei etwa 2.900 Dollar lag. Später, in einem Anfang 2026 veröffentlichten Rahmenwerk für die Asset-Allokation, schlug er vor, etwa 15 % eines Portfolios in Sachwerte zu investieren, wobei er explizit 10 % für Gold und 5 % für einen Rohstoffkorb vorsah. Bis Mai 2026 hatte er die empfohlene Allokation in Sachwerte wieder auf rund 20 % angehoben. Nachdem Gold im Januar 2026 kurzzeitig auf ein Allzeithoch von rund 5.595 Dollar gesprungen war, sagte er, dass jeder Rücksetzer auf rund 3.500 Dollar eine Gelegenheit wäre, mit beiden Händen zuzugreifen.

Wir müssen also zwei Dinge klar trennen:

- Das Kupfer-Gold-Verhältnis als Zinsindikator: Im neuen makroökonomischen Umfeld hat sich diese Korrelation in der Tat abgeschwächt, und Gundlach selbst verlässt sich bei Zinsentscheidungen nicht mehr darauf.

- Das Kupfer-Gold-Verhältnis als Thermometer für das Vertrauen in das Währungssystem: Diese Funktion hat nicht nur überlebt; sie ist wichtiger denn je. Das 175-Jahres-Tief, das es jetzt zeigt, bedeutet nicht, dass die Wirtschaft kurz vor dem Zusammenbruch steht; es bedeutet, dass das Vertrauen in das Währungssystem auf den niedrigsten Stand seit 175 Jahren gefallen ist.

Das ist die wirklich aufschlussreiche Art, es zu lesen.

Wie sollten wir diesen Indikator jetzt nutzen? Ein Drei-Stufen-Modell

Bei der Betrachtung des Kupfer-Gold-Verhältnisses ist nicht der absolute Wert der Zahl entscheidend, sondern herauszufinden, was diese spezifische Bewegung antreibt – Kupfer oder Gold. Drei Schritte genügen.

Schritt 1: Prüfen, ob Kupfer fällt oder Gold steigt

Wenn das Verhältnis sinkt, fragen Sie zuerst: Fällt der Zähler (Kupfer) oder steigt der Nenner (Gold)?

Wenn Kupfer aktiv fällt – die Fabrikaufträge gehen zurück, Rohstoffe allgemein sind schwach –, dann ist das ein echtes Rezessionssignal und ein Vorbote niedrigerer Zinsen, was mittel- bis langfristig doppelt positiv für Gold ist.

Wenn Gold steigt, während Kupfer ebenfalls steigt – wie es seit 2023 der Fall ist –, dann ist dies kein Rezessionssignal, sondern ein Signal dafür, dass das Vertrauen in das Währungssystem neu bewertet wird. In diesem Szenario steigt Gold, weil seine monetäre Funktion vom Markt wieder anerkannt wird und seine Verbindung zum Wirtschaftszyklus schwächer geworden ist.

Schritt 2: Zusammen mit der Rendite 10-jähriger US-Staatsanleihen betrachten

Ob sich das Kupfer-Gold-Verhältnis und die 10-jährige Rendite gemeinsam bewegen oder auseinanderlaufen, erzählt sehr unterschiedliche Geschichten.

Kupfer-Gold-Verhältnis | Rendite 10-jähriger US-Staatsanleihen | Was dies normalerweise für den Zyklus und für Gold signalisiert |

Sinkend | Ebenfalls sinkend | Echtes Rezessions-/Lockerungssignal; in der Regel sehr unterstützend für Gold (sowohl die Wachstumserwartungen als auch die Realrenditen weisen in dieselbe Richtung). |

Sinkend | Steigend | Klassische Divergenz: Strukturelle Kräfte (Inflation, Defizite, Goldkäufe der Zentralbanken usw.) verzerren das Bild – das ist in etwa der Punkt, an dem wir uns jetzt befinden. |

Steigend | Ebenfalls steigend | Wirtschaftliche Expansion und straffere Geldpolitik; höhere Realrenditen sorgen für kurzfristigen Gegenwind bei Gold. |

Steigend | Sinkend | Seltenes Muster eines Regimewechsels; erfordert eine tiefergehende Makro- und Liquiditätsanalyse, bevor Schlussfolgerungen gezogen werden können. |

Aktuell befindet sich das Kupfer-Gold-Verhältnis auf einem niedrigen Niveau (getrieben durch den steigenden Goldpreis), während die Rendite 10-jähriger US-Staatsanleihen bei rund 4,55 % liegt. Dies ist eine Divergenz wie aus dem Lehrbuch. Sie zeigt uns, dass sich die heutige Goldrallye von der traditionellen Logik ‐niedrigere Zinsen treiben Gold nach oben‐ abgekoppelt hat und von einer anderen Kraft angetrieben wird.

Schritt 3: Fokus auf Trends, nicht auf absolute Niveaus

Der absolute Wert des Kupfer-Gold-Verhältnisses ist über verschiedene Epochen hinweg nicht vergleichbar, da sich sowohl die Kupfer- als auch die Goldpreise im Laufe der Zeit entwickeln. Was wirklich zählt, sind die Richtung und die Dauer des Trends.

Blickt man auf die Daten der letzten Jahrzehnte, so fällt auf: Wenn das Verhältnis länger als etwa ein Jahr sinkt und auch die 10-jährige Rendite nachgibt, fällt diese Kombination oft mit wichtigen Wendepunkten im Konjunkturzyklus zusammen. Derzeit sinkt das Verhältnis seit fast zwei Jahren und verharrt auf niedrigem Niveau, während die 10-jährige Rendite erhöht geblieben ist. Eine derart langanhaltende Divergenz ist an sich schon ein Signal dafür, dass alte Regeln außer Kraft gesetzt werden und sich neue bilden – es lohnt sich definitiv, dies zu beobachten.

Was sagt das Verhältnis zum jetzigen Zeitpunkt aus?

Fasst man die gesamte Analyse zusammen, lässt das Kupfer-Gold-Verhältnis derzeit einige Rückschlüsse zu:

Erstens (relativ sicher): Die monetäre Prämie auf Gold wird in einem historisch seltenen Tempo wiederaufgebaut. Kupfer steigt, aber Gold steigt noch stärker, was zeigt, dass das Kapital nicht nur auf industrielles Wachstum setzt, sondern auch auf die abnehmende Verlässlichkeit des traditionellen Währungsreservesystems. Das heutige Kupfer-Gold-Verhältnis ist ein Indikator f¼r das Vertrauen in das Geld selbst und nicht nur ein zyklisches Wirtschaftsmaß.

Zweitens (erfordert laufende Beobachtung): Wenn die Kupferpreise von sich aus zu fallen beginnen – nicht weil Gold noch stärker ist, sondern weil die industrielle Nachfrage tatsächlich nachlässt –, wird das Verhältnis in eine „zweite Phase“ des Rückgangs eintreten. Diesmal wäre es ein echtes Rezessionssignal. Sollte dies mit einer Abwärtswende der 10-jährigen Rendite zusammenfallen, würde dies eine Rezession plus einen Zinssenkungszyklus bedeuten – ein deutlich stärkerer Rückenwind f¼r Gold.

Drittens (wo Privatanleger am häufigsten irren): Setzen Sie ein niedriges Kupfer-Gold-Verhältnis nicht mit „jetzt sofort Gold kaufen“ gleich. Dieser Indikator gibt die Richtung vor, nicht das Timing. Er sagt Ihnen, dass das makroökonomische Umfeld f¼r Gold g¼nstig ist, aber die Fragen, zu welchem Preis man kauft und wie groß die Position sein sollte, sind völlig separate Themen.

Gundlachs öffentliche Meinung im Mai 2026 war, dass Gold nur dann eine Kaufgelegenheit mit vollem Einsatz wäre, wenn es auf etwa 3.500 Dollar zurückginge. Der Spot-Goldpreis liegt derzeit bei rund 4.300 Dollar, was eine Lücke von 18 % bedeutet. Wenn ein Manager, der zweistellige Milliardenbeträge verwaltet, bereit ist, auf einen besseren Einstiegspunkt zu warten, haben Privatanleger erst recht keinen Grund, in einem emotionalen Ausbruch dem Kurs hinterherzulaufen.

Letztlich thematisiert das Kupfer-Gold-Verhältnis dasselbe zugrunde liegende Problem.

Grundsätzlich ist das Kupfer-Gold-Verhältnis eine Abstimmungsmaschine in Echtzeit.

Diejenigen, die an ein besseres Morgen glauben, stecken ihr Geld in Fabriken, Ausrüstung und die Realwirtschaft; ihre Entscheidungen schlagen sich aggregiert im Kupferpreis nieder.

Diejenigen, die keinen Versprechen trauen und einfach etwas besitzen wollen, das seinen Wert behält, ohne von jemand anderem abhängig zu sein; ihre Entscheidungen fließen aggregiert in den Goldpreis ein.

An jedem Handelstag werden bei Markteröffnung die realen Entscheidungen von Millionen von Menschen in dieses eine Verhältnis eingerechnet. Es ist schneller als BIP-Berichte, ehrlicher als Umfragen und direkter als Experteninterviews.

Aktuell verharrt es nahe den Extremtiefs seit Mitte des 19. Jahrhunderts, nahe dem niedrigsten Bereich der letzten 175 Jahre.

Man kann dies auf zwei Arten interpretieren. Aus einem pessimistischen Blickwinkel spiegelt es ein echtes Schwinden des Vertrauens in die bestehende Wirtschaftsordnung wider – nicht, dass morgen alles zusammenbrechen wird, aber wenn sich ein solcher Trend erst einmal festgesetzt hat, kehrt er sich nicht so leicht um. Aus einem anderen Blickwinkel signalisiert es einen strukturellen Wandel: Die Rolle von Gold verändert sich. Es ist kein vergessenes Relikt mehr, das in den Tresoren der Zentralbanken weggeschlossen ist; es wird von Staaten, Institutionen und einer wachsendenden Zahl von Privatpersonen zurück in den Kern der Asset Allocation geholt.

Diese beiden Interpretationen widersprechen sich nicht. Die Kehrseite des schwindenden Vertrauens ist der Aufstieg von Alternativen.

Ein Kupfer-Gold-Verhältnis auf einem 175-Jahres-Tief schreit nicht: „gold jetzt kaufen“. Es sagt vielmehr Folgendes: Wir erleben gerade ein Zeitfenster, in dem alte Regeln versagt haben und neue Regeln noch keine endgöltige Form angenommen haben. In solchen Zeiten ist es viel wichtiger zu verstehen, was wirklich hinter den Zahlen vor sich geht, als den Preis des nächsten Monats zu erraten.

Haftungsausschluss: Der Inhalt dieses Artikels dient ausschließlich der Ausbildung und Information von Anlegern und stellt keine Anlageberatung dar. Alle zitierten Daten stammen aus öffentlichen Quellen; Investitionen sind mit Risiken verbunden, und die Wertentwicklung in der Vergangenheit ist keine Garantie f¼r zukünftige Ergebnisse.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.