【IPO前哨】OPPO、英特爾站台,年入8億的威兆半導體,IPO前卻先虧了

7月14日,深圳市威兆半導體股份有限公司(下稱「威兆半導體」)向港交所主板遞交上市申請,廣發證券擔任獨家保薦人。這已是威兆半導體第二次衝刺港交所,其於2026年年初首次港股遞表後招股書失效。

目前港股市場已聚集多家功率半導體上市企業,包括基本半導體(09971.HK)、英諾賽科(02577.HK)和瀚天天成(02726.HK)。其中基本半導體於近日登陸港交所,截至發稿累計漲幅超30%;英諾賽科上市至今累漲超60%,板塊賺錢效應顯著。

作為中國功率半導體器件行業排名第十八的企業,威兆半導體IPO前的投資陣營卻相當豪華,吸引了OPPO、英特爾(INTC.US)、智能硬件廠商華勤技術(03296.HK)、鹽城市國資鹽城創業投資等投資者。

WLCSP卡位高增長賽道,但市占率夠高嗎?

威兆半導體主業聚焦功率半導體器件,產品覆蓋中低壓及高壓器件,核心看點在於其WLCSP封裝MOSFET業務(晶圓級芯片尺寸封裝金屬氧化物半導體場效應晶體管),恰好踩中消費電子小型化、汽車電子升級與國產替代三條熱門主線。

威兆半導體既非傳統重資產IDM廠商,也非純輕資產Fabless設計公司,而是介於兩者之間的「混合模式」:專注研發設計與銷售,同時保留部分關鍵晶圓製造後道工藝,以及WLCSP封裝與測試能力。

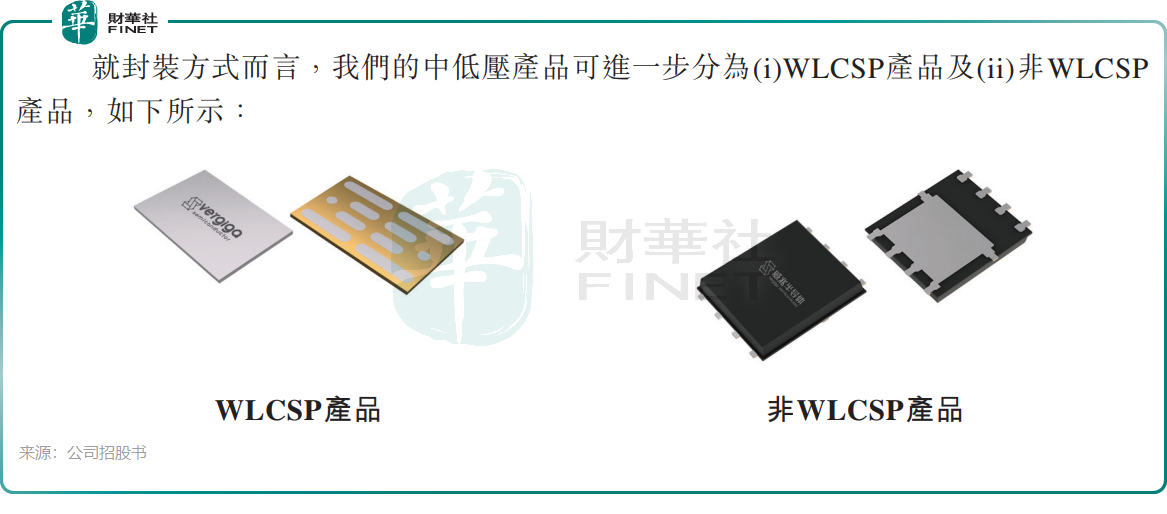

從業務結構看,威兆半導體核心收入來自中低壓功率半導體器件,分為WLCSP產品(晶圓級芯片尺寸封裝產品)與非WLCSP產品;高壓產品則包括IGBT、SJ MOSFET及Planar MOSFET。

根據灼識諮詢資料,中國WLCSP MOSFET市場規模已由2021年的21億元增至2025年的31億元,預計2030年進一步增至55億元。威兆半導體在這一細分環節已獲得一定市場位置:按2025年收入計,公司在中國WLCSP MOSFET供應商中排名第二,在中國內地製造商中排名第一,市場份額10.5%;按中國中低壓MOSFET分立器件收入計,排名全國第十、內地第五,市場份額2.8%;若放到中國功率半導體器件行業整體,按收入排名第18位,市場份額約0.7%。

這也說明,威兆半導體可稱作細分賽道重要參與者,在WLCSP MOSFET領域具有較強卡位優勢,WLCSP賽道在增長,但威兆半導體整體市場份額仍不算高,距離平台型功率半導體公司還有距離。

技術層面,威兆半導體WLCSP產品封裝厚度低至0.095毫米,芯片與封裝面積比接近1:1,體積較傳統BGA/QFN封裝縮小約66%,更適合智能手機、平板電腦、可穿戴設備等對小型化、低功耗、散熱敏感的終端場景。其珠海工廠保留WLCSP封裝及測試能力,使其能更快完成設計修改、工程迭代與客戶驗證,對維持交付節奏與客戶黏性有現實意義。

利潤從1397萬到5051萬,再回到原點前夜

從財務端看,威兆半導體過去三年經營表現總體呈改善趨勢,但改善並非線性上行,2026年前五個月已出現一定回撤跡象。

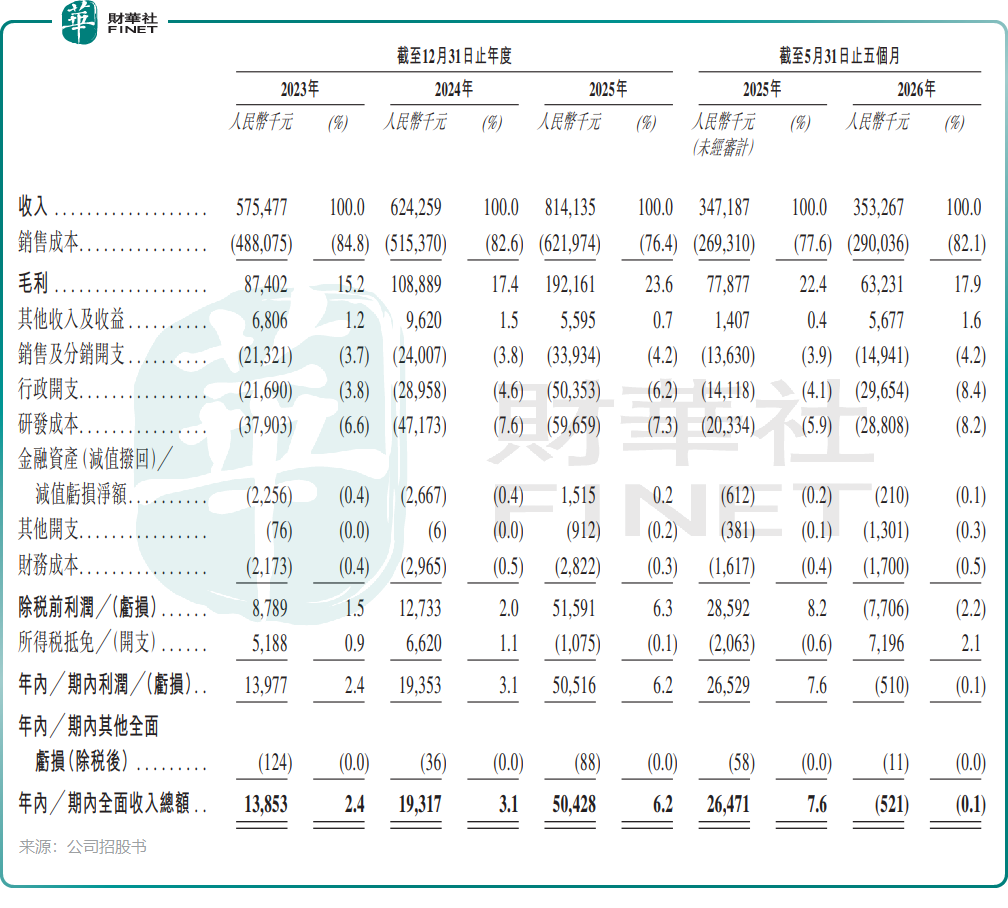

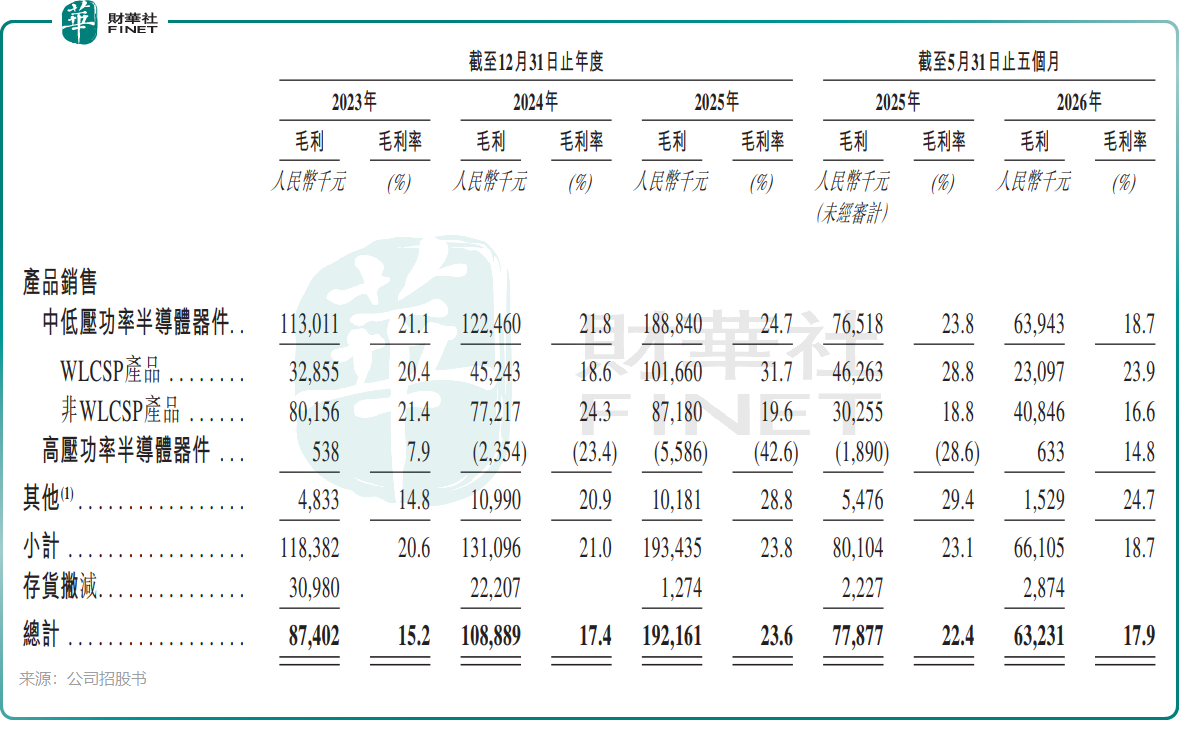

2023-2025年,公司收入由5.75億元(單位:人民幣,下同)增至8.14億元,期內利潤由1397.7萬元增至5051.6萬元,毛利率由15.2%抬升至23.6%,這是公司最核心的亮點。尤其值得注意的是,珠海工廠2024年營運後,WLCSP產品的整體單位成本自2024年至2025年下降約23.4%,其毛利率由18.6%升至31.7%。這意味著利潤修復背後確實有產能自建和工藝優化支撐,而非單純依賴行業景氣回暖。

但2026年前五個月情況出現變化:期內收入僅同比微增1.8%,毛利率由22.4%降至17.9%,期內利潤由上年同期盈利2652.9萬元轉為小幅虧損51萬元,經營活動現金流淨流出由2164.7萬元擴大至5412.7萬元。招股書將原因歸結為市場主導的定價調整、消費電子需求疲弱、客戶庫存水平變化及產品結構波動。換言之,過去兩年依靠珠海工廠放量帶來的利潤彈性,並未完全抵禦住行業價格壓力。

這也提示市場,威兆半導體的盈利改善目前更像「成本優化與產能釋放驅動下的階段性修復」,而非已建立穩固高盈利中樞。尤其在功率半導體這樣一個景氣度、庫存周期、終端需求和價格競爭彼此交織的行業,單一年份利潤跳升不能自動外推為長期趨勢。

威兆的B面:依賴大客戶、高壓產品虧本賣

結構性風險方面,招股書披露公司五大客戶收入占比由2023年的48.7%升至2026年前五月的67.9%,最大客戶貢獻占比由13.8%升至29.7%,訂單集中度明顯抬升。頭部客戶導入確實帶來增長,但也意味著一旦核心客戶採購節奏、產品方案或庫存策略調整,收入與利潤波動可能被放大。

另一值得關注的信號是高壓功率半導體業務盈利質量不穩定。2024年和2025年,高壓功率半導體器件毛利率分別為-23.4%和-42.6%,公司解釋系對部分高壓產品去庫存、加速清理滯銷存貨所致。2026年前五月這一板塊毛利率回升至14.8%,雖有所修復,但反向說明威兆半導體並非所有產品線都已跑出成熟盈利模型。

此外,公司歷史上並無派息記錄。對仍處擴產與研發投入階段的半導體公司來說不分紅並不意外,但也意味著短期內投資者回報邏輯主要依賴增長兌現與估值重塑。若盈利波動加大、資本開支繼續上行,市場短期容忍度未必太高。

擴產、缺錢、客戶太集中--威兆要闖的三道關

威兆半導體此次港股IPO募投計劃包括:新建舟山生產基地、加強研發能力及關鍵研發項目、審慎進行戰略投資與收購、補充營運資金。

從市場視角看,威兆半導體面對三道關:

第一道關:擴產故事能否順利轉化為更穩定的盈利與現金流。公司擬在舟山建設新生產基地,重點布局功率模塊、車規級組件及配套MOSFET產品,指向更高附加值的汽車電子與工業應用市場。邏輯上若能從現有WLCSP優勢延伸至更高端場景,成長空間確實會被重新打開;但車規級產品對驗證周期、可靠性標準、良率控制和客戶導入門檻要求都更高,新產能投放並不天然等於新利潤確認。

第二道關:現金流與槓桿水平能否維持在可控區間。公司資產負債率已由2023年的24.1%升至2026年5月31日的51.7%;截至2026年5月31日,計息銀行及其他借款總額升至1.90億元,同期現金及現金等價物為1.18億元。靜態看尚未到高槓桿失衡程度,但在經營現金流轉負、擴產仍需持續投入背景下,後續資金調度能力會成為市場重點觀察項。

第三道關:客戶集中度與行業波動的疊加效應。功率半導體賽道本身受消費電子週期、汽車電子滲透、工業客戶訂單與國產替代進程共同影響。若後續終端品牌調整供應鏈策略、行業價格戰加劇,或消費電子與工業市場恢復節奏低於預期,業績彈性可能向下放大。

總結:卡位優勢真實存在,估值錨仍需業績兌現

總體來看,威兆半導體這次遞表港交所,並非單靠概念驅動的故事。它有真實存在的細分賽道卡位、過去兩年較為明顯的利潤修復,也有珠海工廠投產後成本優化的經營抓手;但與此同時,2026年前五個月利潤轉虧、毛利率回落、經營現金流轉負、客戶集中度抬升,以及後續舟山擴產仍待驗證,也都意味著這家公司離「無可爭議的高質量半導體資產」還有一段路要走。

威兆半導體是否值得高看,核心並不在於能否講出WLCSP和國產替代的故事,而在於這些故事能否繼續落到利潤、現金流和更分散的客戶結構上。若後續公司能夠證明產能擴張不是單純堆資本,而是帶來更高質量的訂單與更穩的盈利中樞,其港股敘事才可能進一步打開;反之,如果收入增長繼續伴隨利潤波動和現金流承壓,市場給出的定價想象空間恐怕也難以真正抬高。