Booking Holdings Inc3月4日盤中上漲3.42%:背後推手曝光

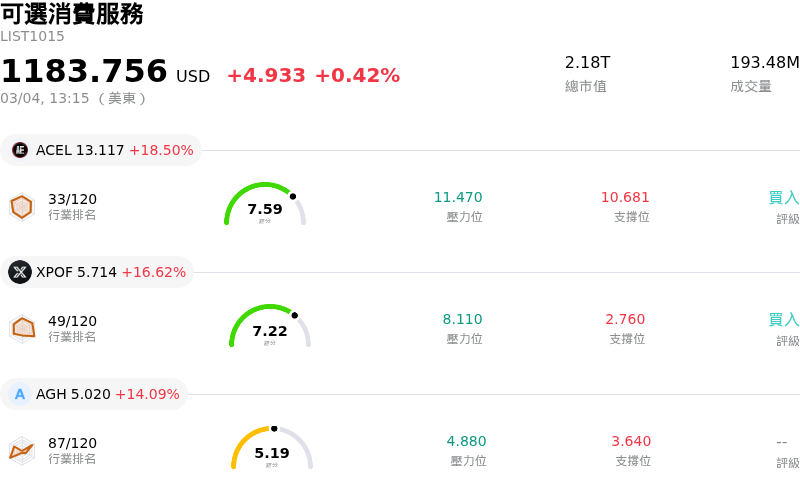

Booking Holdings Inc (BKNG) 盤中上漲 3.42%,所屬行業可選消費服務上漲0.42%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Accel Entertainment Inc (ACEL) 上漲 18.50%, Xponential Fitness Inc (XPOF) 上漲 16.62%, Aureus Greenway Holdings Inc (AGH) 上漲 14.09%

Booking Holdings 今日股價呈現上漲趨勢,並出現顯著的盤中波動,這主要受到強勁的財務展望、策略性企業公告以及正面的分析師情緒所推動。

該公司在 2026 年摩根士丹利科技、媒體與電信會議(Morgan Stanley Technology, Media & Telecom Conference)上展示了其策略願景,並概述了宏大的中期增長目標。管理層表示,其目標是營收增長 8%、每股盈餘 (EPS) 增長 15%;在此之前,該公司在 2025 年表現亮眼,以 10% 的總預訂額與營收增長,以及 18% 的 EPS 增長超越了既定目標。針對 2026 年,Booking Holdings 預計營收指標將增長 9%,EPS 將增長 15%,這項預測很可能提振了投資者信心。此外,簡報中還強調了生成式 AI 在提升客戶服務與降低營運成本方面的變革性作用,並宣佈 2026 年將增加 7 億美元的再投資計畫,旨在推動營收與獲利。

為了進一步支撐正面情緒,Booking Holdings 宣佈將季度股息調升至每股 10.50 美元,較前次派息增長 9.4%。該筆股息將於 2026 年 3 月 31 日支付,顯示出公司強健的財務狀況以及對回饋股東價值的承諾。此外,公司董事會核准了 25 拆 1 的股票分割計畫,並將於 2026 年 4 月 2 日生效。雖然股票分割僅是形式上的調整,但通常被視為心理催化劑,能增強流動性並吸引更廣泛的散戶投資者興趣,從歷史上看,這往往與拆分後的良好表現相關聯。

分析師社群的觀點也對上漲趨勢有所貢獻。多家機構重申了對 BKNG 的「買入」評等,其中 BTIG Research 重申其「買入」評等,並給出了暗示具備大幅潛在漲幅的目標價。分析師的共識顯示為「適度買入」評等,平均目標價預測未來一年將有顯著增值。這些正面的預測得到了公司強勁業績的支撐,包括近期公佈的財報表现優於預期,其 EPS 和營收均超過了市場共識預期。

整體行業背景也依然有利,Booking Holdings 具備優勢,得以把握旅遊業對「體驗主義」需求增長以及亞太等關鍵市場擴張帶來的趨勢。這些財務、營運及市場相關因素的綜合影響,共同推動了今日股價的正向走勢。

Booking Holdings Inc (BKNG) 技術面來看,MACD(12,26,9)數值[-240.55],處於中性狀態,RSI數值39.00處於中性狀態,Williams%R數值-37.31處於超賣狀態,請留意。

Booking Holdings Inc (BKNG) 位於可選消費服務行業,最新年度營業收入為26.92B,位居行業第2,淨利潤為5.40B,位居行業第2。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為5844.35,最高價為7746.00,最低價為4495.00。

公司特定風險:

- Booking Holdings 因涉嫌違反競爭法,面臨西班牙競爭管理局擬處以的 5.3 億美元罰款,這已導致其第四季淨利減少。

- 投資者持續擔憂先進 AI 作業系統可能對傳統線上旅行社產生「去仲介化」影響,進而威脅 Booking Holdings 的商業模式及未來的利潤率。

- 2026 年第一季訂房晚數成長預測放緩,加上該年度龐大的再投資計畫引發投資者憂慮,掩蓋了原本強勁的 2025 年第四季獲利表現,並進一步造成賣壓。

- 多家分析機構近期下調了 Booking Holdings 的目標價,理由是擔心估值問題、未來利潤率壓力以及與 AI 整合相關的支出增加。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。