TradingKey 每日市場簡報:輝達重挫拖累科技指數,戴爾與百度受 AI 動能提振逆勢飆升

追蹤市場趨勢

TradingKey - 2026 年 2 月 26 日,由於以科技股為主的美國基準指數面臨下行壓力,輝達 (NVDA) 重挫逾 5%,掩蓋了前一天剛發布的強勁財報表現。此次跌勢引發了該板塊更廣泛的波動,拖累 Nasdaq Composite 下跌 1.18% 至 22,878.38 點,而 S&P 500 則下跌 0.54% 至 6,908.86 點。相較之下,道瓊工業平均指數,由於對科技產業的曝險較低,終場微漲 0.03%,以 49,499.20 點作收。

儘管輝達在昨日盤後發布了又一份優於預期的財報,但隨著投資人開始質疑其高速成長的可持續性,股價隨之重挫。這種懷疑情緒加上激進的獲利了結賣壓,導致該股創下 2025 年 4 月以來最大單日跌幅。其他大型科技領頭羊,包括 Alphabet (GOOG)、亞馬遜 (AMZN) 以及蘋果 (AAPL),終場也均收黑。

除半導體領域外,工業承包商 EMCOR Group (EME) 因對 2026 年的財測保守而下跌 7%,而 Eos Energy (EOSE) 在營收未達預期後,市值蒸發了近 40%。

輝達對市場的影響力依然舉足輕重,其單一股價的回落實際上抵銷了今日多數 S&P 500 指數成分股的漲幅。這種冷卻的情緒也推動資金從那些被認為容易受自動化威脅的服務業板塊中輪動而出。雖然 AI 的焦慮情緒普遍存在,但部分分析師將這些輪番拋售視為長期投資者的潛在進場點。

儘管面臨眼前的波動,產業領袖仍持續發出長期潛力巨大的信號。輝達執行長近期暗示,即將到來的突破可能會創造前所未有的財富,而傑夫·貝佐斯則將 AI 的潛在影響描述為「再怎麼強調也不為過」。此外,凱薩琳·伍德預計,到 2030 年,AI 領域可能會發展成為價值 80 兆美元的機遇,這一數字令今日最大科技巨頭的估值都顯得相形見絀。

市場要聞

德國總理梅爾茨 (Friedrich Merz) 在其官式訪華行程中,參訪了中國機器人公司宇樹科技 (Unitree)。宇樹科技創辦人王興興接待了總理,並透過機器人拳擊與舞蹈的現場演示,展現了中國機器人技術的實力。王興興強調,德國仍是該公司至關重要的市場,並表達了深化與德國企業合作的強烈意願,以加速全球智慧機器人產業的成長。

央行消息方面,聯準會理事米蘭 (Milan) 週四重申,2026 年將有必要降息 100 個基點,並主張儘早啟動寬鬆週期。米蘭在指出勞動力市場有所改善的同時,也警告過度監管正推升銀行信貸成本,並引發私人信貸激增。儘管他目前不認為這構成系統性風險,但他對就業仍持謹慎態度,並暗示通膨壓力疲軟支持更激進的鴿派轉向。

香港大亨李嘉誠正出脫英國重大資產,長江集團旗下三家實體——長江基建、電能實業及長江實業宣佈,將出售其持有的英國電網 (UK Power Networks) 100% 股權。該業務將由法國公用事業巨頭 Engie 的子公司以超過 1,100 億港元的價格收購。這三家分別持股 40%、40% 及 20% 的公司,計劃將所得資金重新投入未來的投資與策略性併購。

在科技供應鏈方面,據報導三星半導體部門展現了其定價權,已確保供應給蘋果的記憶體元件價格調漲 100%。這項激進的定價策略迫使三星自家的行動部門必須分散供應鏈。為了 Galaxy S26 的初期量產,三星行動部門已將 50% 的 LPDDR5X 記憶體訂單轉向美光,以管控成本。儘管做出了這些努力並導入了自家開發的 Exynos 2600 晶片,三星仍將 Galaxy S26 的起售價調高至 899 美元,以抵消不斷上漲的元件費用。

戴爾科技 (Dell Technologies) (DELL)發佈了表現優異的第四季財報,營收、利潤及現金流均創下歷史新高。受惠於 AI 優化伺服器的強勁需求,該公司對 2027 財年給出了樂觀展望,預估營收最高可達 1,420 億美元。戴爾預計 AI 伺服器營收將年增一倍至約 5,000 億美元,此預測激勵其股價在盤後交易中飆升逾 12%。

百度 (BIDU) 公佈第四季營收為 3,274 億人民幣,優於市場預期。來自 AI 相關新業務板塊的營收增至 113 億人民幣,目前占該季總營收的 43%。全年累計,百度的總營收達 1,291 億人民幣,其中 AI 業務貢獻超過 400 億人民幣,年增 48%。該公司公佈下半年營運現金流為正的 39 億人民幣,彰顯其財務復甦。百度還宣佈了一項 50 億美元的股票回購計畫、公司史上首個股利政策,以及將分拆其崑崙晶片業務獨立上市的計畫。

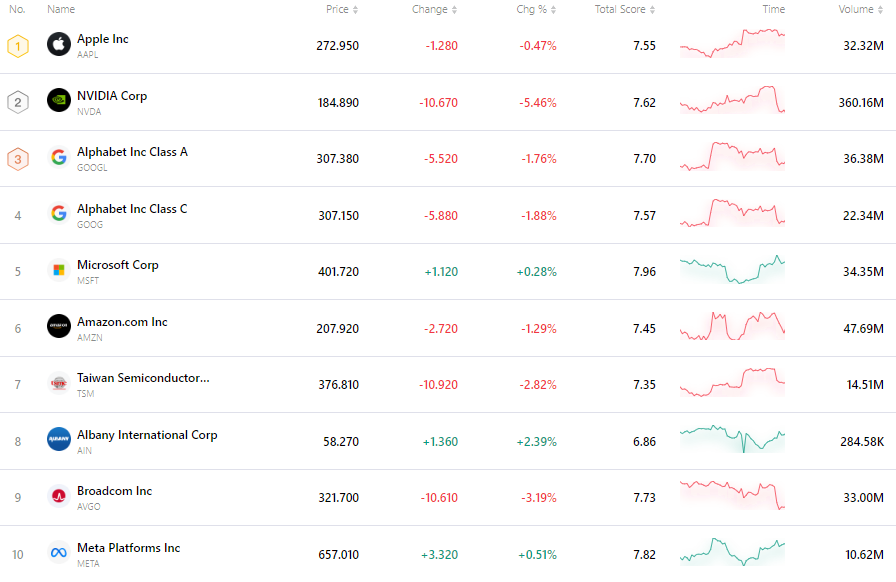

十大成交最活躍股票

下表列出市場上交易最活躍的前十名股票。由於其龐大的成交量與高度流動性,這些股票已成為追蹤全球市場動態的關鍵指標。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。