【特約大V】聶振邦:林奇選股策略見“人棄我取” 留心背後關鍵分析支撐點

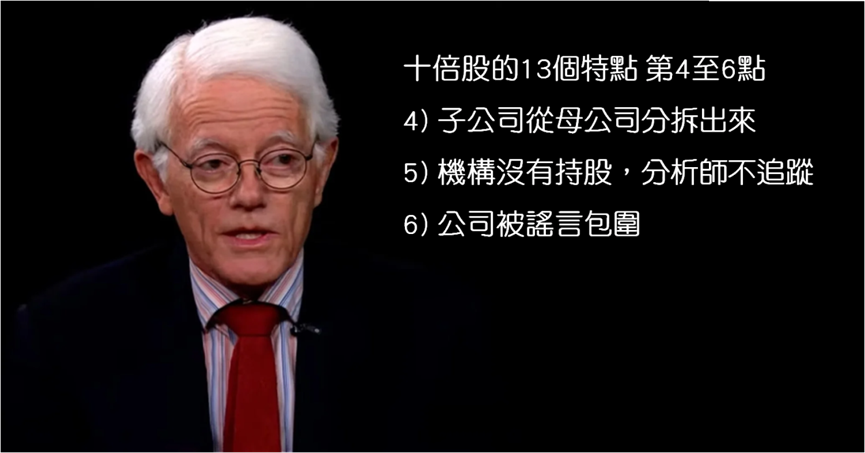

金吾財訊 | 上回展開了對彼得·林奇 (Peter Lynch) 所歸納十倍股的13個特點探討,並已看了首3個,分別是“公司名字聽起來枯燥乏味,甚至聽起來很可笑則更好”、“公司業務枯燥乏味”和“公司業務令人厭惡”。今日看第4至第6個特點,先是“子公司從母公司分拆出來”,林奇表示很多母公司都會拆分非常優質的部分業務或者子公司來單獨上市,很多母公司根本不願意看到分拆後的子公司陷入困境,因爲這樣對母公司與子公司都沒有好處,所以往往分拆後的子公司通常具備十分良好的資產負債表。

A股就有不少這樣的子公司,比如中國平安 (601318.SH) 分拆平安銀行 (000001.SZ)、上海春秋國際旅行社分拆春秋航空 (601021.SH)、紫光集團分拆紫光國微 (002049.SZ),以及健康元 (600380.SH) 分拆麗珠集團 (000513.SZ) 等。另可參考港股例子,留意港股分拆上市的子公司,不一定仍在港交所,赴美上市亦很常見,部分股份上市後見不俗股價走勢,例如萬洲國際 (00288) 分拆史密斯菲爾德 (Smithfield, SFD.US) 於2025年1月28日在納斯達克交易所上市,上市價爲20.00美元,截至同年8月15日高見25.99美元,累升近30.00%;同期納指僅升11.83% (19,418 → 21,716點)。

另一特點是“機構沒有持股,分析師不追蹤”,林奇的看法是如果你找到了一隻機構投資者持股很少,甚至根本沒有持股的股票,你就找到了一隻有可能賺大錢的潛力股。如果沒有分析師拜訪過這家公司,那麼你賺錢的機會就又大了一倍,這種股票不多,而且往往非常冷門。當然,這並非在說沒有機構投資者看上的股份一定是好貨色,還要配合股份本身具備良好基本因素。不過現時剛上市的新股,普遍在上市前已進行多輪首次公開招股前 (Pre-IPO) 集資,當中不乏機構投資者參與。

故此若要上述特點在現今股市適用,應留意機構投資者已大量減持,或已全然離場的股份,於是我們可延伸看下一個特點,就是“公司被謠言包圍”,例如在A股被冠以ST (Special Treatment, 特別處理) 字樣的股份都是垃圾”。林奇指出有些股票總是被各種不符合邏輯的消息傳聞所環繞,因此也讓衆多股民猶豫不敢買入,正因如此,股價纔會出現遠低於合理水平的情況。若你買入這樣的股票,之後謠言被澄清,那麼股價自然會起飛。捨得酒業 (600702.SH) 就是這樣,2020年的時候這股因爲一些問題被冠以ST了,但是其業績繼續增長,依然質地優秀。

由於人們普遍認爲ST股都是垃圾股,都是爛股,因此股價跌得很兇,從2019年11月高見34.30元 (人民幣,同下),至2020年3月低見21.16元,約四個月累跌近四成。當時投資論壇出現各種看空言論,覺得此股再也起不來了。沒想到後來卻一路暴升,於2021年7月高見266.01元,約十六個月較21.16元累升近11.6倍,成了十倍股。證明很多東西不能一概而論,雖然ST股大部分是垃圾,但是有些股票只是因爲某些不影響公司根基的問題而被冠以ST了。不單如此,還有很多言論非常可笑,比如白酒都是致癌物,所以白酒股沒有未來。如果你沒有獨立思考而是偏聽偏信,恐怕永遠在股市裏只是虧錢的那一位。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。