港股衍生品一週市場觀察2026.1.12

1、一週市場概況

2026年1月9日當週,恒指周累計跌0.41%,收26231.79點。藍籌股方面,全周個股漲跌參半,藥明生物、阿里健康及京東健康累計漲幅超10%。資金面得到南向資金的強力支撐,全周淨流入超320億港元,主要集中流向醫藥、科技核心資產。醫藥板塊的上漲源於多重利好共振,藥明生物獲得全球最大資管公司貝萊德大幅加倉;阿里健康受益於線上醫療滲透率提升與處方外流加速;京東健康發佈2026年醫療器械戰略,AI賦能的健康管理服務進一步強化增長預期。互聯網板塊則持續承壓,阿里巴巴因淘寶閃購投入戰略引發市場解讀,疊加外賣平臺競爭加劇的預期,股價出現階段性波動;國產AI芯片企業壁仞科技上市大漲也短暫提振科技板塊情緒。但互聯網平臺競爭加劇帶來的盈利承壓擔憂,以及經濟數據公佈前的謹慎情緒,共同制約了市場整體上行空間,最終形成結構性行情特徵。

外圍市場方面,美國三大指數齊上漲,道指上週累計漲2.32%,納指累計漲1.88%,標指漲1.57%。上漲核心源於多重因素協同發力:經濟軟着陸預期持續強化,12月非農就業雖低於預期但失業率穩步下降,製造業PMI連續三個月回升,核心通脹保持可控。美聯儲政策預期提供重要支撐,儘管1月降息概率下降,但官員溫和表態強調通脹回落趨勢,緩解市場對政策轉向的擔憂,爲權益市場估值提供支撐。AI產業持續成爲關鍵催化,谷歌憑藉新一代大模型市值突破4萬億美元,英特爾發佈高性能AI芯片帶動芯片板塊走強,Meta、微軟推動AI商業化落地加速,爲科技板塊注入強勁動力。

A股三大指數集體放量大漲,滬指以3.82%漲幅實現16連陽並突破4100點,深成指漲4.40%創近4年新高,創業板指漲3.89%,核心得益於政策、資金、產業、情緒四維共振:央行明確適度寬鬆貨幣政策並精準投放流動性,北向資金單週淨流入386億元、兩融餘額突破2.62萬億元,內外資與槓桿資金共同推動市場成交額達14.26萬億元;AI產業(智譜、MiniMax港股上市大漲)與商業航天等熱點持續發酵,帶動科技成長賽道領漲,超4700家個股上漲的賺錢效應進一步強化市場信心,形成“政策託底、資金共振、產業賦能、情緒高漲”的強勢格局。

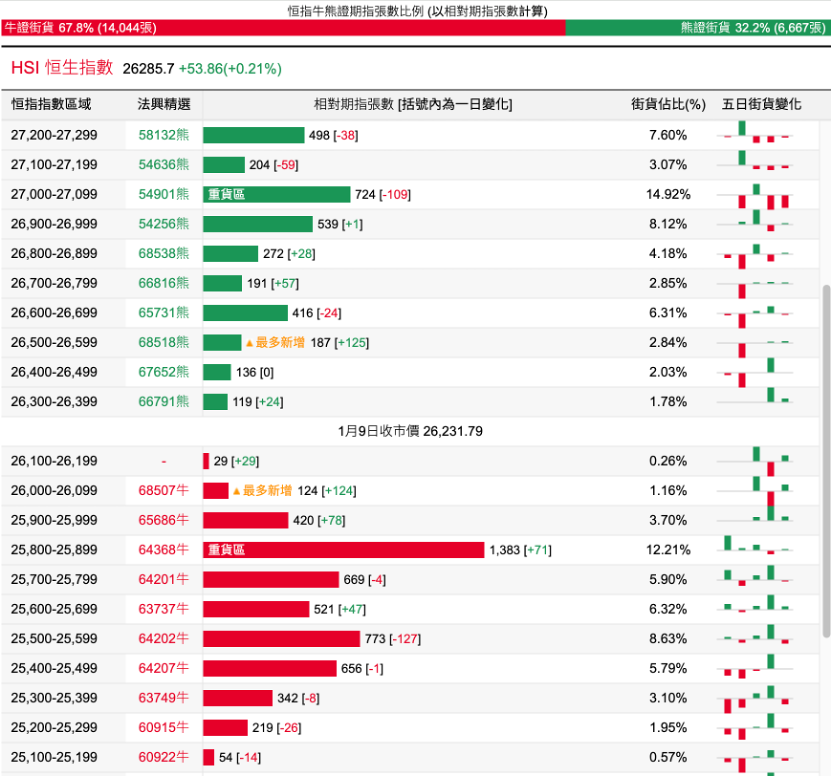

2、恒指牛熊證資金流

過去5日,恒指牛證合計約7045萬港元資金淨流入;恒指熊證則合計約2760萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約67.8%,分佈在收回價25800點至26200點之間,累計相當約1956張期指合約;恒指熊證街貨在收回價26300點至27100點之間,累計相當約2584張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約8154萬港元資金淨流入,爲最大資金流入標的,騰訊控股、小米集團及美團等相關好倉也分別約4009萬、3322萬以及3161萬港元資金淨流入部署;中國平安、中國人壽以及快手等相關好倉則分別約4101萬、1017萬及757萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,中國平安、泡泡瑪特以及滙豐等相關淡倉分別約1182萬、742萬及660萬港元資金淨流入部署;比亞迪股份、騰訊控股及百度等相關淡倉則分別約304萬、295萬以及213萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。