爲什麼Snowflake業績“超預期”,股價卻大跌?

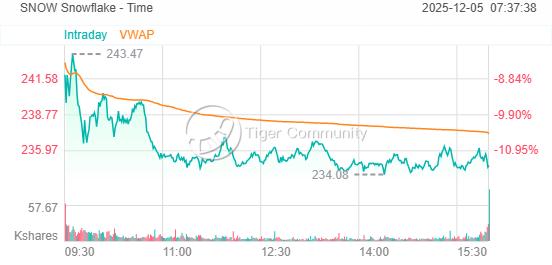

Snowflake 股價在週四大跌,這再次清楚說明了一個事實:業績“超預期”並不一定就意味着股價上漲。

從表面上看,Snowflake(股票代碼 SNOW)公佈第三財季業績後,一切似乎都很亮眼。根據 FactSet 數據,Snowflake第三財季調整後每股收益爲 0.35 美元,收入爲 12.1 億美元,均超過分析師預期的每股收益 0.31 美元和收入 11.8 億美元。

然而,細節決定成敗。季度內產品收入同比增長 29%,達到 11.6 億美元,高於市場預估的 11.3 億美元,但增速略低於上季度同比 32% 的增長。Guggenheim 分析師 John DiFucci 表示:“本次‘成績單’的主要問題在於,第三財季放緩至低於 29% 的產品收入增速,低於多數人在上一季度顯著加速至 31.5% 後的預期。”

此外,在 Snowflake 發佈財報前,市場預期已非常高——今年該股股價已上漲 72%。KeyBanc 分析師 Eric Heath 認爲,產品收入增速較投資者預期可能低了一個百分點。因此,Snowflake 股票週四收跌 11.4%。

市場雖有擔憂,但大部分華爾街分析師仍看好 Snowflake。

“雖然乍看之下表現平平,但我們認爲用於預測未來增長的領先指標展現出更令人鼓舞的前景。”花旗分析師 Tyler Radke 表示。他補充說,訂單“非常強勁”,本季度新增了超過 10 億美元的積壓訂單。Radke 給出“買入”評級,目標價 310 美元,較週三收盤價有 17% 上行空間。

Cantor 分析師 Thomas Blakey 維持“增持”評級,並將目標價從 275 美元上調至 278 美元。“我們繼續認爲,Snowflake 處於有利位置,可以受益於由結構性趨勢驅動的 AI 投資,因爲企業正在其組織內利用生成式 AI 和 Agentic AI 服務。”他在週三的報告中寫道。

Snowflake 表示,其尚未確認收入的合同未來收入(剩餘履約義務,RPO)達到 78.8 億美元,同比增長 37%,且超過市場預期的 74.3 億美元。

這家數據倉儲公司預計第四財季的產品收入將在 11.95 億至 12 億美元之間,高於華爾街預期的 11.8 億美元。全年產品收入預期爲 44.5 億美元,也超過分析師預估的 44.1 億美元。

“Snowflake 是客戶數據與 AI 戰略的基石,推動他們在規模化層面實現真實的業務影響。”CEO Sridhar Ramaswamy 在財報中表示。

除了發佈財報,Snowflake 還宣佈擴大與 AI 公司 Anthropic 的合作。

Snowflake 在新聞稿中稱,一項多年期、2 億美元的協議將使 Anthropic 的 Claude 模型在 Snowflake 平臺上提供給其全球超過 12,600 家客戶。Anthropic 於 11 月 24 日宣佈推出其最新、性能最佳的 AI 模型——Claude Opus 4.5。

但並非所有人都買賬。Guggenheim 的 DiFucci 寫道:“如果業績相較買方預期略顯不足,公司該怎麼做?當然是大談特談 AI。好吧好吧,我們明白了。像 Snowflake 這樣的公司顯然覺得有必要圍繞 AI 展開市場宣傳,以確保客戶(和投資者)相信他們正掌握着可能成爲我們時代最重要技術進步之一的趨勢。”

隨着投資者押注 Snowflake——作爲領先的數據倉庫與雲數據管理解決方案供應商——將繼續受益於 AI 投資,Snowflake 股價今年大幅上漲。