擁抱AI,美圖上半年利潤增長強勁,股價卻下挫?

8月18日,美圖公司(01357.HK)2025年上半年成績出爐。整體來看,公司延續盈利強增長態勢,但營收增速有所放緩。

在AI熱潮中,美圖公司年内漲幅已超260%,隨著今日(8月19日)大盤整體承壓,以及公司營收增速放緩,美圖公司(01357.HK)股價走勢震蕩,早盤一度上漲2.4%,但隨後迅速回落,一度下挫4.9%,市場多空博弈劇烈;截至發稿前,該股跌幅為2.41%,報10.14港元/股。

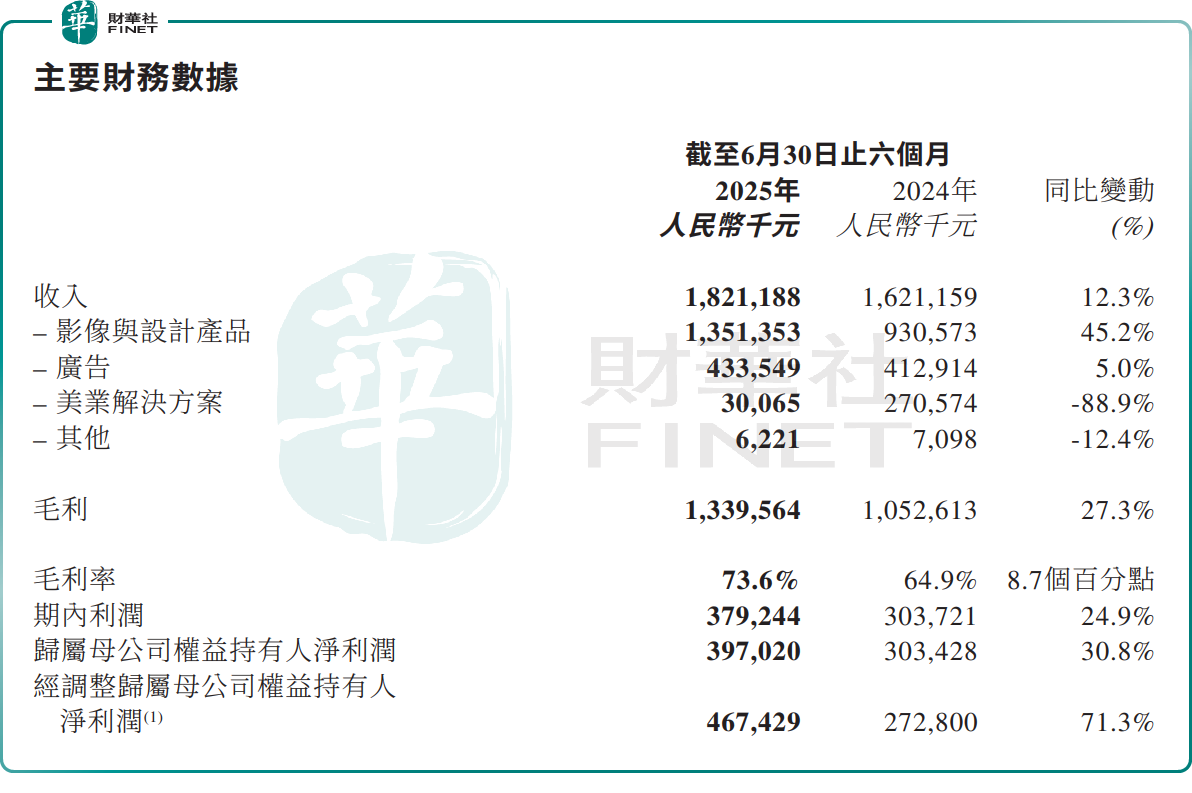

財報顯示,美圖公司實現收入18.21億元(單位人民幣,下同),同比增長12.3%;歸母淨利潤3.97億元,同比增長30.8%;經調整歸母淨利潤4.67億元,同比增長71.3%;毛利率達73.6%,較上年同期增加8.7個百分點。

美圖取得亮眼成績,主要得益於AI技術的突破性應用,毛利更高的影像與設計產品業務收入大幅提升。

今年上半年,美圖影像與設計產品業務收入同比增長45.2%至13.5億元,佔比提升至74.2%,是公司收入的頂梁柱。這一業務增長,源於付費訂閱用戶數的增加。

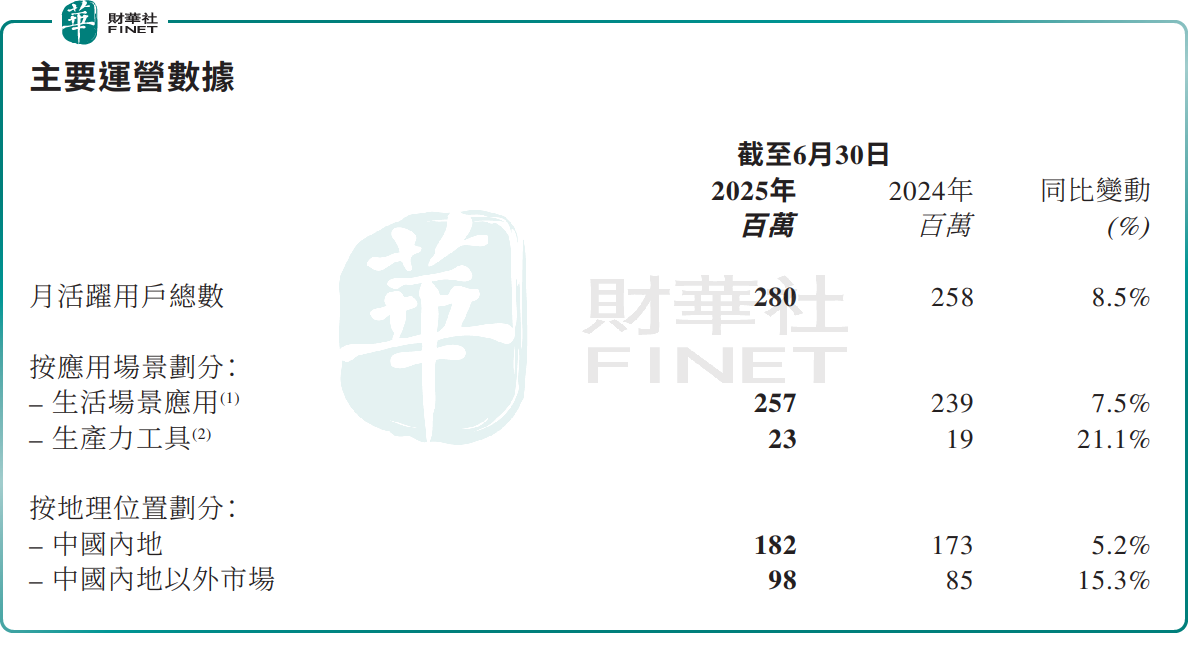

財報顯示,截至2025年6月末,美圖付費訂閱用戶數達1540萬,同比增長超42%,付費訂閱滲透率達5.5%。其中,約1360萬來自生活場景應用產品(涵蓋美圖秀秀、美顔相機及Wink等熱門應用);約180萬主要來自生產力工具產品(覆蓋圖像、視頻及設計領域的AI工具)。

全球化方面,截至6月30日,美圖全球月活躍用戶數達到2.8億,同比增長8.5%;中國内地以外市場月活躍用戶同比增長15.3%至9800萬。生產力場景的月活躍用戶數達2300萬,同比增長21.1%,其中中國内地以外市場的月活躍用戶數同比增長超90%。

這些財務和運營指標的提升,進一步驗證了美圖「生產力和全球化」戰略的有效性,也體現了AI技術對產品力的賦能效果。

不過,需要指出的是,2025年上半年,美圖營收、利潤雖然保持雙位數增長,但營收增速較2024年同期的28.6%,已經顯著放緩。

對此,在業績會上,美圖公司首席財務官顔勁良解釋稱,上半年公司整體收入增速不是很快,主要是因為大幅收縮了美業解決方案這個非核心業務,而將更多精力和資源聚焦影像與設計產品業務上。

財報顯示,今年上半年,美圖公司美業解決方案業務收入同比大跌88.9%,至3006.5萬元。而影像與設計產品具備高毛利率,其收入貢獻佔比提升,也帶動了公司整體毛利增長。

此外,美圖創始人、董事長兼首席執行官吳欣鴻在財報電話會上表示,美圖與阿里計劃聯合推出「AI試衣」功能。同時,美圖設計室也會輸出部分能力給淘天商家後台,如「AI商品圖」等。

展望未來,美圖的增長戰略依然是AI驅動的生產力和全球化。

吳欣鴻稱,美圖已經從一家聚焦影像的移動互聯網公司變革為AI應用公司,公司現在所有產品的AI滲透率已經達到約90%。美圖全力擁抱以Agent為代表的第三代產品形態,有機會帶來包含中國市場在内全球較大的增量空間。

中信建投證券此前研報指出,2025年上半年業績超預期增長。業績高增驗證AI正在有效驅動付費率加速增長;另一方面,據點點數據,AI正驅動海外下載量高增。後續關注:1)Q4 海外節假旺季,關注C端圍繞節日的AI娛樂功能,有望進一步推動海外下載量增長;2)B端與阿里合作落地進展。