受遊戲拖累,網易業績不及預期!機構:看好三季度

繼騰訊(00700.HK)二季度交出亮眼成績單後,遊戲圈另一巨頭網易公佈二季度成績單。

只不過,網易二季度業績表現卻是低於市場預期。受此影響,網易股價出現回調。

美東時間8月14日,網易(NTES.US)美股收盤跌幅為3.88%,報129.67美元/股。8月15日,網易(09999.HK)港股同樣走弱,收盤跌幅為3.66%,報200.2港元/股。

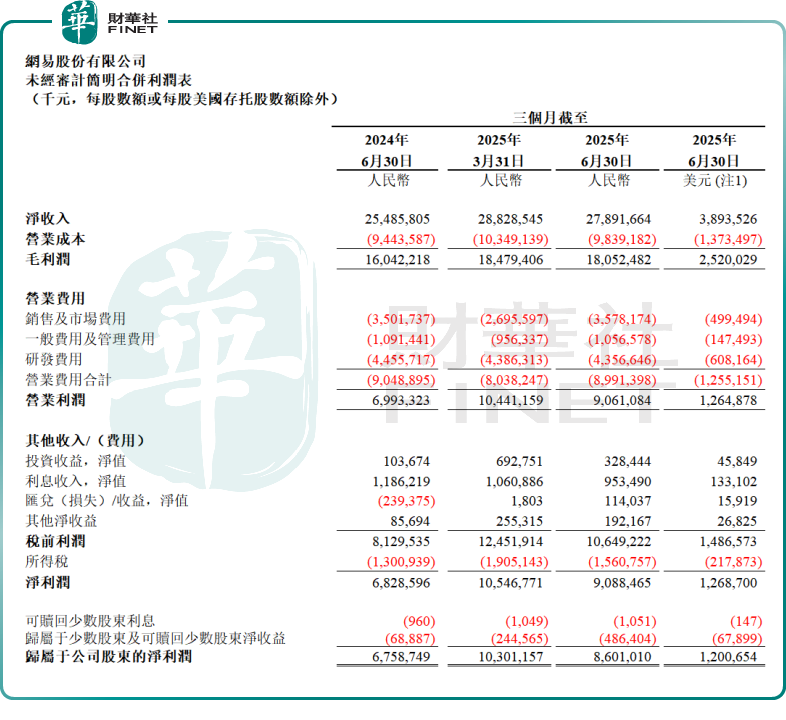

財報顯示,2025年第二季度,網易收入為278.92億元(單位人民幣,下同),同比增長9.44%,略低於彭博一致預期284億元。歸母淨利潤錄得86.01億元,同比增長27.26%,環比下滑16.50%,略低於彭博一致預期96億元。

對於此份成績,不管是營收、還是利潤,均不及分析師預期。背後原因在於網易核心業務——遊戲業務表現不佳。

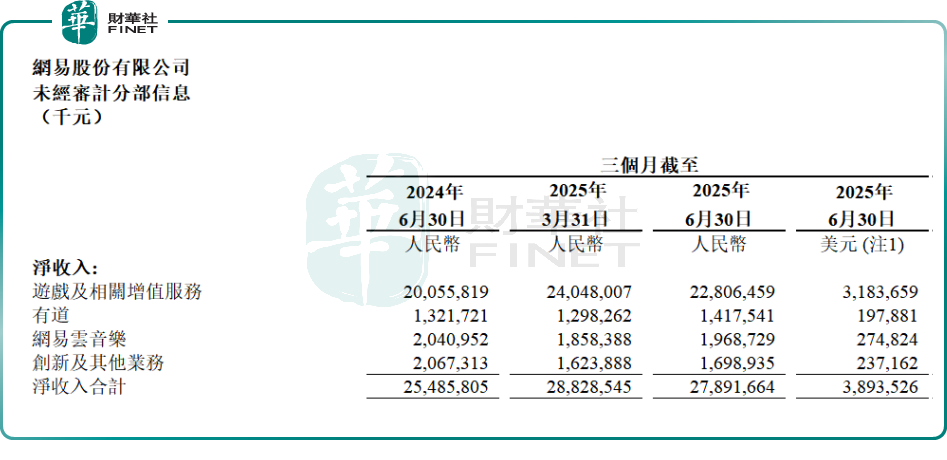

具體來看,2025年第二季度,網易的遊戲及相關增值服務收入228.06億元,同比增長13.71%,環比下滑5.16%。

而同期騰訊國内遊戲收入404億元,同比增長17%,國際遊戲收入188億元,同比大增35%,連續四個季度創歷史新高。相比之下,網易遊戲板塊確實有些遜色。

網易解釋稱,公司在線遊戲淨收入環比減少來自若幹自研及代理遊戲。其同比增加來自《第五人格》、新上線的《燕雲十六聲》和《漫威爭鋒》,以及若幹代理遊戲等淨收入的增加。

其他業務方面,有道收入14.18億元,同比增長7.25%;雲音樂收入19.69億元,同比下降3.52%;創新業務及其他業務收入16.99億元,同比下降17.82%。

分析指出,騰訊遊戲堅持「長線運營」戰略,依託《王者榮耀》《和平精英》等常青產品構築穩固營收基石;而網易遊戲重點押注「新品研發與全球化佈局」,但當前尚未建立穩定可持續的全球發行體繫,對單一爆款依賴度較高,導致業績波動性較大。

今年第二季度,網易在多個海外地區發佈了新產品,但由於新遊戲缺乏知名度,推廣投入會相對加大。此外,網易正加碼AI技術投入,研發費用也大幅提升。

值得關注的是,步入下半年後,伴隨著多款遊戲内容的更新,及新遊戲的推出,多家大行對網易第三季度遊戲流水依舊持樂觀態度,並上調其目標價。

匯豐環球研究指,網易遊戲收入略低於市場預期1%。可能是因為手遊季内復蘇更偏向後期。預計手遊在第三季度將恢復按年增長,遞延收入增長超出預期支持有關觀點。該行又指,雖然第二季淨利潤低於市場預期2%,但這是由於遊戲營銷支出增加所致,這些支出隨後在7月至8月内容更新期間,使多款關鍵遊戲取得排行榜領先的表現。

該行上調對網易第三季度遊戲收入增長預測,反映今夏遊戲成功表現,但保持2025年至2027年遊戲收入增長預測不變。該行下調網易2025年至2027年盈利預測1%至3%,反映更高的推廣成本和較低的利息收入。目標價由246元降至245元,維持「買入」評級,認為端遊強勁表現、手遊復蘇及明年兩款重磅遊戲應能持續支撐穩健盈利增長。

大和報告亦認為,受主要遊戲更新推動,網易第三季度的遊戲流水環比可能改善。分析師說,《七日世界》和《第五人格》等經典遊戲在7月份進行了重大更新,進入第三季度時勢頭強勁。大和預計,由於對《夢幻西遊》和《蛋仔派對》進行調整導致2024年下半年基數較低,今年第三季度網絡遊戲收入的同比增長將加速至16.5%。最近推出的《漫威:神秘混亂》仍有機會提高其流水,因為網易計劃每六週更新一次内容,以維持其100萬的玩家群體。