小心日本黑天鵝突襲!日本投資者警惕高市早苗會引發這一關鍵市場再次崩盤

FX168財經報社(亞太)訊 美國彭博社週四(2月12日)報道稱,日本首相高市早苗(Sanae Takaichi)在選舉中取得壓倒性勝利,最初贏得了投資者的普遍積極反應。但市場仍對她大規模支出計劃可能引發新一輪市場動盪保持警惕。

(截圖來源:彭博社)

在週日歷史性勝選後的首次記者會上,高市早苗承認,市場對她如何在未來兩年削減食品消費稅、同時增加國防和戰略性產業支出的能力存有擔憂。

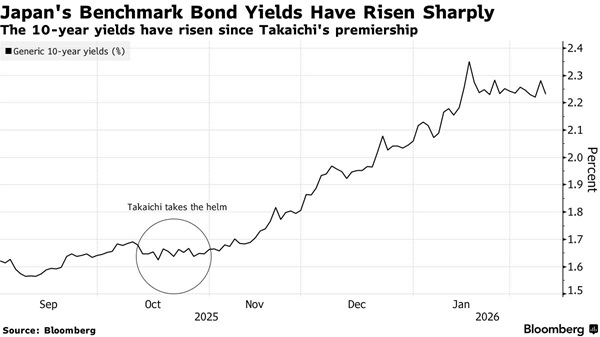

由於擔心高市早苗會進一步推高日本本已龐大的公共債務規模,上個月日本國債收益率飆升至數十年來的高位。

高市早苗強調其「負責任且積極主動的財政政策」的審慎性,同時堅稱日本「必須徹底擺脫過度緊縮和長期投資不足的局面,爲未來奠定基礎」。

她押注於持續的通脹和更快的名義經濟增長,以在未來幾年填補國家財政中的任何缺口。但投資者希望看到更具體、明確的政策細節。

金融服務公司Ebury的市場策略主管Matthew Ryan表示:「鑑於公共財政已捉襟見肘,進一步支出和增加債務發行將推高風險溢價,並可能引發新一輪債券拋售和收益率飆升。」

今年1月,投資者瘋狂拋售債券,導致期限最長的日本國債收益率飆升至4%以上,引發美國財政部長貝森特(Scott Bessent)的擔憂,其影響波及全球金融市場。

(圖片來源:彭博社)

本週,高市早苗堅稱政府不會發行新債券來填補支出缺口,而是會審查補貼、特別稅收措施和非稅收入,以尋找「可持續」的資金來源。

三菱日聯摩根士丹利證券(Mitsubishi UFJ Morgan Stanley Securities)首席債券策略師Naomi Muguruma表示:「市場的擔憂正在發酵,焦點在於這些措施將如何籌資,以及最終是否會訴諸發行彌補赤字的債券。一個根本性的擔憂是,減稅措施可能會持續超過兩年。」

歷史表明,這些擔憂並非空穴來風。日本消費稅的引入歷時約十年,而此後的每次上調都曾導致經濟出現萎縮,按年化計算最大降幅高達11%。最近兩次上調還被推遲,顯示出提高消費稅在政治上的難度——這也加劇市場對臨時下調稅率是否容易的質疑。

爲政府的支出計劃辯護時,日本財務大臣片山皋月(Satsuki Katayama)指出,在2026財年的年度預算中,新發債規模已連續第二年控制在30萬億日元(約1950億美元)以下。

對食品消費稅實施爲期兩年的暫停徵收,每年將帶來約5萬億日元的財政成本。彌補缺口的一種選擇,是動用非稅收入來源,例如財務省外匯儲備帶來的收益,其中包括源自匯率干預的盈利。據估算,本財年該賬戶的盈餘約爲4.5萬億日元——按照日本財務省的一項指引,其中70%可用於預算融資。

但如果政府希望在不額外增發國債的情況下下調消費稅,仍需要尋找其他資金來源。

摩根大通證券(JPMorgan Securities)日本首席經濟學家Ayako Fujita表示:「她(高市早苗)的勝選優勢如此之大,不可能不推進削減消費稅。市場必須保持警惕。」

日本基準10年期國債收益率一直徘徊在約2.2%的水平,幾乎是一年前的兩倍,也高於截至3月的本財年預算所假設的2%水平。收益率的這一變化意味着政府將面臨顯著成本上升:爲回購到期的舊債並進行續作融資,政府不得不以更高利率發行新債。