Bristol-Myers Squibb Co(BMY)股票7月13日收盤上漲3.07%:釋放什麼訊號?

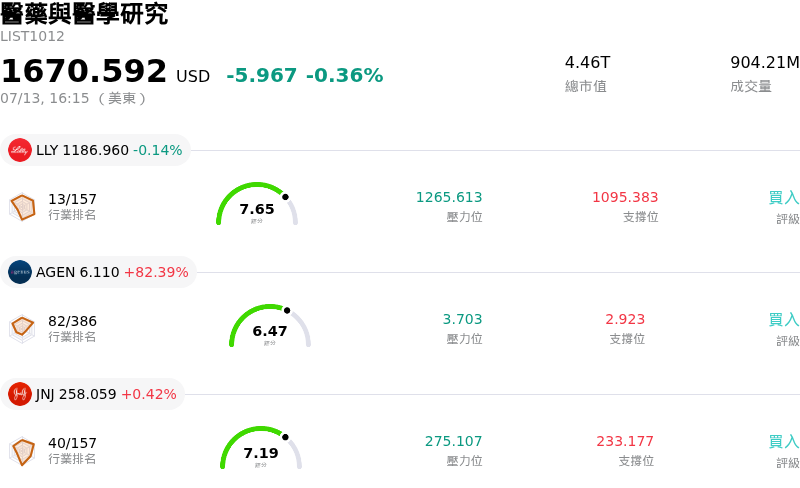

Bristol-Myers Squibb Co (BMY) 收盤上漲3.07%,所屬行業醫藥與醫學研究下跌0.36%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 下跌 0.14%;Agenus Inc (AGEN) 上漲 82.39%;嬌生 (JNJ) 上漲 0.42%。

今日是什么導致了Bristol-Myers Squibb Co(BMY)股價上漲?

必治妥施貴寶 (Bristol-Myers Squibb) 的市場估值近期顯著回升,主要因投資人對其腫瘤學與免疫學部門的一系列利多因素做出積極反應。最主要的推動力似乎是其一項具備高潛力的研發管線候選藥物釋出了有利的臨床數據,這強化了該公司在傳統暢銷藥物面臨專利到期前,致力於實現營收來源多元化的策略。此進展顯著緩解了過去一直壓抑該股估值倍數的長期成長隱憂。

國際市場監管審查里程碑的進展,進一步提振了市場情緒。該公司新產品組合(特別是在細胞療法與精準醫學領域)的擴張,預示著全球市佔率攀升的強勁勢頭。機構投資人對此做出的反應是提高該股的持股權重,將其視為在大型製藥股中,相較於同業具有顯著上行潛力的防禦性標的。

此外,在利率預期波動之際,投資人紛紛尋求穩定性,這使得整體總體經濟環境有利於高殖利率的製藥股。分析師近期紛紛上修其獲利預測,理由是該公司最近的重組計畫與成本優化專案帶來了高於預期的利潤率擴張。近期收購案的成功整合,也展現了管理層執行長期策略願景的能力,為實現永續性現金流提供了更清晰的路徑。

研發管線風險的降低與營運效率的提升,重新激發了散戶與機構投資人的信心。隨著市場將焦點轉向擁有強健資產負債表與堅實研發能力的企業,必治妥施貴寶在這波資金湧向優質資產的趨勢中脫穎而出,成為主要受益者。當前的上漲動能反映出市場對該公司估值的基本面重新評估,因其正從傳統上依賴舊有資產,轉型為更多元化、創新驅動的成長模式。

Bristol-Myers Squibb Co(BMY)技術分析

Bristol-Myers Squibb Co (BMY) 技術面來看,MACD(12,26,9)數值0.410,處於買入狀態,RSI數值52.872處於中性狀態,Williams%R數值26.612處於買入狀態,請注意關注。

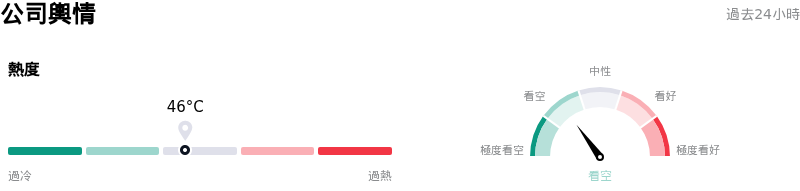

Bristol-Myers Squibb Co(BMY)媒體輿情

Bristol-Myers Squibb Co (BMY) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Bristol-Myers Squibb Co(BMY)基本面分析

Bristol-Myers Squibb Co (BMY) 處於醫藥與醫學研究行業,最新年度營業收入$48.19B,處於行業11,淨利潤$7.05B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$61.90,最高價為$75.00,最低價為$33.10。

關於Bristol-Myers Squibb Co(BMY)的更多詳情

公司特定風險:

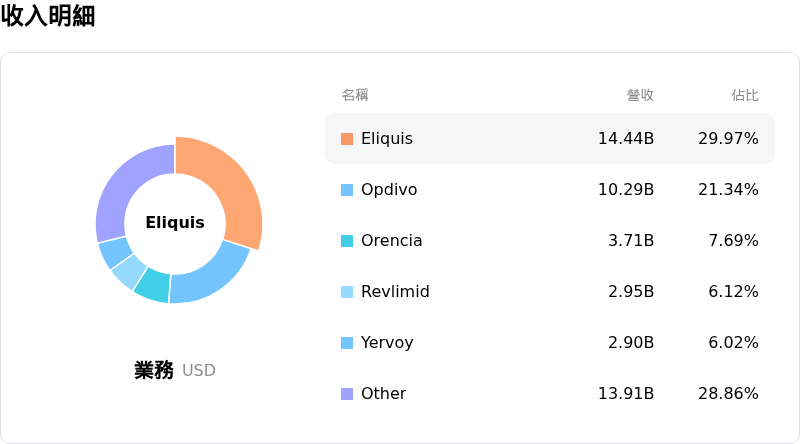

- 專利到期集中度: 該公司在本年代後期面臨其主要營收驅動來源 Eliquis 和 Opdivo 逼近的「專利崖」;分析師仍然擔心,新產品組合目前的成長軌跡不足以彌補預期數十億美元的營收缺口。

- 聯邦醫療保險價格談判壓力: 在《降低通膨法案》(IRA) 之下,Eliquis 已被列為第一輪 CMS 價格談判的目標,預計這將從 2026 財政年度週期開始,對國內淨定價造成重大下行壓力,並導致獲利率壓縮。

- 高商業化門檻: 盤中波動與市場對 Cobenfy (KarXT) 上市放量速度的質疑有關;儘管獲得 FDA 批准,但高昂的銷售和行銷成本,加上納入廣泛處方集的速度緩慢,對短期獲利目標構成了直接風險。

- 高額債務與利息負擔: 在對 Karuna Therapeutics 和 RayzeBio 採取積極的收購策略後,該公司的資產負債表承擔了龐大債務,導致利息費用增加,且重複出現已收購進行中研發 (IPRD) 費用,進而拖累 GAAP 獲利能力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。