Astera Labs Inc(ALAB)股票6月30日盤中上漲7.06%:原因全解讀

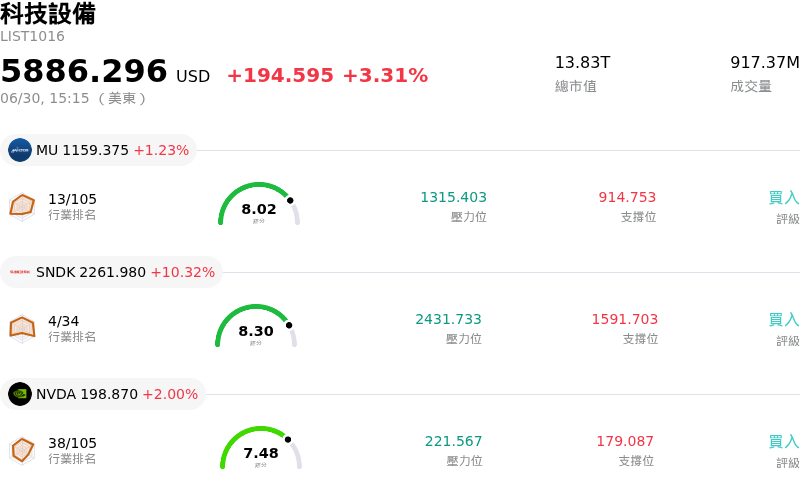

Astera Labs Inc (ALAB) 盤中上漲7.06%,所屬行業科技設備上漲3.31%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 1.23%;閃迪 (SNDK) 上漲 10.32%;NVIDIA Corp (NVDA) 上漲 2.01%。

今日是什么導致了Astera Labs Inc(ALAB)股價上漲?

Astera Labs 經歷了強勁的上漲走勢,這主要受到關鍵基本面進展、機構積極動能以及指數相關技術因素的共同推動。作為 AI 資料中心連接領域的關鍵廠商,該公司對其高效能半導體解決方案的需求持續保持強勁。

支撐這一上升趨勢的主要催化劑,是該公司 Scorpio 智慧織網交換器(smart fabric switch)產品線日益增長的營運成長動能。在最近的企業更新中,管理階層強調 Scorpio 產品系列已迅速轉化為公司成長最快的部門之一,解決了大型繪圖處理器(GPU)集群中關鍵的記憶體語義擴充(scale-up)和外擴(scale-out)機會。隨著 320 通道擴充解決方案預計將於今年下半年投入量產,投資人正越來越多地將實質性的長期營收多元化和規模化能力納入定價。

此外,該公司最近被納入 Nasdaq-100 指數,奠定了極佳的技術面支撐。這一重大里程碑引發了追蹤該指數的指數型證券投資信託基金(ETF)和共同基金的機械式買盤壓力,這些基金必須使其持股與更新後的基準指數保持一致,從而為該股注入了顯著的流動性和被動買盤力量。

分析師情緒也變得日益積極,進一步提振了市場信心。分析師顯著上調了目標價,例如 Stifel 大幅調高其估值模型以反映強勁的 AI 基礎設施需求,這強化了圍繞該股的多頭論調。這種積極的評級成功掩蓋了其他機構更為謹慎、以估值為中心的觀點。

最後,全球營運擴展(特別是在台灣加強測試、驗證和系統整合工作)鞏固了該公司在全球 AI 硬體供應鏈中的地位。這一版圖的擴大確保了與主要原廠設計製造商(ODM)和超大規模客戶(hyperscalers)的深度協同,證實了市場對該公司成長軌跡的樂觀態度。

Astera Labs Inc(ALAB)技術分析

Astera Labs Inc (ALAB) 技術面來看,MACD(12,26,9)數值0.911,處於買入狀態,RSI數值68.941處於中性狀態,Williams%R數值0.520處於超買狀態,請注意關注。

Astera Labs Inc(ALAB)基本面分析

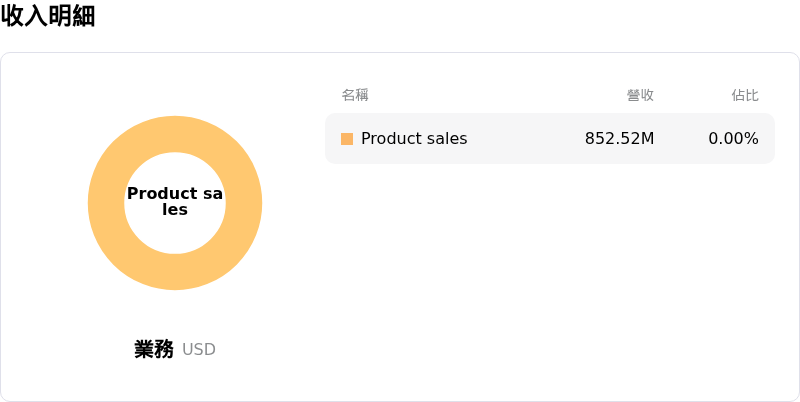

Astera Labs Inc (ALAB) 處於科技設備行業,最新年度營業收入$852.52M,處於行業49,淨利潤$219.13M,處於行業33。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$272.84,最高價為$460.00,最低價為$177.29。

關於Astera Labs Inc(ALAB)的更多詳情

公司特定風險:

- **分析師目標價與股價極度脫節:** 2026 年 6 月 29 日,瑞銀(UBS)維持對 ALAB 的「中立」評級,同時將目標價設定在僅 205.00 美元,相較於該股目前高於 450.00 美元的交易水平,代表有超過 50% 的巨大下行空間。分析師指出,極高的 PEG 比率以及 AI 連接和交換器市場日益激烈的競爭,是主要的利空因素。

- **估值過高與納入指數後的拉回風險:** 在近期被納入 Nasdaq-100 指數的推動下,該股快速飆升至 450.00 美元以上,將其歷史本益比推高至極端的 302 倍。隨著來自被動指數追蹤基金的強制性機械式買盤壓力消退,該股面臨「利多出盡」均值回歸拉回以及機構法人激進獲利了結的高風險。

- **公司內部人士激進拋售與品質評分疲弱:** 2026 年 6 月 29 日更新的基本面指標顯示,其 GuruFocus 綜合評分僅為 15/100,主要受到疲弱的獲利能力評級(僅 10 分中的 2 分)所拖累。這種基本面上的脆弱性,又因公司內部人士的大規模套現而雪上加霜,內部人士在過去三個月內拋售了超過 4.601 億美元的 ALAB 股票。

- **嚴重的客戶營收集中度風險:** Astera Labs 由於極端的客戶集中度,仍高度面臨結構性營收風險,其最大超大型雲端服務商客戶(歷史上為 Amazon Web Services)約占其 2026 年第一季營收的 70%。該單一客戶未來實施的任何資本支出削減、設計變更或雙重來源(dual-sourcing)採購架構,都將對該公司的財務模型產生巨大衝擊。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。