Seagate Technology Holdings PLC(STX)股票6月29日盤中上漲7.13%:釋放什麼訊號?

Seagate Technology Holdings PLC (STX) 盤中上漲7.13%,所屬行業科技設備上漲2.57%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 0.82%;閃迪 (SNDK) 下跌 3.30%;NVIDIA Corp (NVDA) 上漲 0.69%。

今日是什么導致了Seagate Technology Holdings PLC(STX)股價上漲?

希捷科技 (Seagate Technology Holdings plc) 股價出現強勁反彈,且盤中波動顯著,收復了前一交易日的部分慘重跌幅。上週五,由於獲利了結、估值疑慮,以及對積極的人工智慧基礎設施預算可持續性的暫時懷疑,該股及整體半導體與硬體類股遭遇劇烈賣壓。然而,市場情緒在週一迅速逆轉,投資人積極逢低買進,認清了數據儲存週期的潛在強勁動能,並對華爾街分析師極具看漲意圖的首次評級與調升評級做出積極回應。

該股優異表現的主要催化劑,來自於 Melius Research 首次將其納入研究範圍。該機構給予這家數據儲存提供商有利的「買進」評級,並設定了極具野心的 1,600 美元目標價。分析師強調,近期自先前高點的回檔創造了具吸引力的進場點。Melius 指出,傳統硬碟 (HDD) 在支援複雜的人工智慧應用方面正發揮著日益關鍵的作用,特別是在海量影片儲存與資料中心工作負載中,這將使高密度儲存技術在未來幾年繼續保持高度重要性。

進一步提振投資人信心的是,Cantor Fitzgerald 將該股目標價從 1,000 美元調高至 1,300 美元,同時維持「加碼」評級。該機構將人工智慧基礎設施的建設歸類為世代交替且高度持久的半導體週期。分析師指出,供應鏈限制正在延長此週期的壽命,並預測到本十年末,該行業的營收將加速擴張,達到數兆美元。此次調升評級強化了以下觀點:儘管存在短期市場雜音,對企業級近線硬碟的結構性需求依然完好無損。

這些分析師的正面更新與希捷強勁的營運表現相呼應。在生成式人工智慧對數據的龐大需求驅動下,該公司已從傳統硬體製造商轉型為關鍵的基礎設施概念股。利用其下一代熱輔助磁記錄 (HAMR) 技術,希捷在無需建造昂貴新廠的情況下擴充容量並提高毛利率。隨著管理階層表示,未來幾季的高容量硬碟供應已幾近分配完畢,且需求遠大於供給,該公司的長期成長前景依然穩固,進而推動了今日交易日中湧現的積極買盤。

Seagate Technology Holdings PLC(STX)技術分析

Seagate Technology Holdings PLC (STX) 技術面來看,MACD(12,26,9)數值-19.124,處於中性狀態,RSI數值48.293處於中性狀態,Williams%R數值71.435處於賣出狀態,請注意關注。

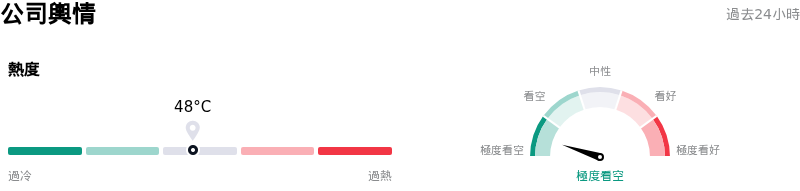

Seagate Technology Holdings PLC(STX)媒體輿情

Seagate Technology Holdings PLC (STX) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

Seagate Technology Holdings PLC(STX)基本面分析

Seagate Technology Holdings PLC (STX) 處於科技設備行業,最新年度營業收入$9.10B,處於行業9,淨利潤$1.47B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$899.77,最高價為$1150.00,最低價為$545.00。

關於Seagate Technology Holdings PLC(STX)的更多詳情

公司特定風險:

- 估值過高與估值倍數收縮:在經歷連續數月的大幅上漲後,希捷(Seagate)的滾動本益比(P/E)已攀升至約 97 倍。這種極端溢價使該股極易受到劇烈獲利了結和估值倍數收縮的影響。Fox Advisors 因擔心 AI 驅動的數據儲存增長空間已完全反映在股價中,而將該股評級下調至「等權重」(Equal Weight),這進一步凸顯了上述風險。

- 高槓桿資產負債表與資金壓力:希捷在高度槓桿的資本結構下營運,負債權益比達 3.16,速動比率僅為 0.85。在當前的高利率環境下,此債務負擔增加了利息支出,並提高了再融資風險,而該公司近期宣布贖回將於 2028 年到期的 3.50% 未償還可交換高級債券(Exchangeable Senior Notes),更使此壓力雪上加霜。

- 近線 HDD 的技術替代威脅:希捷面臨來自競爭性快閃記憶體替代方案的嚴重長期威脅,特別是大容量企業級固態硬碟(SSD)和 QLC NAND。隨著固態硬碟的成本效益持續提升,恐將侵蝕希捷核心的近線硬碟(HDD)市場份額,並削弱其長期定價權。

- 內部人士大舉拋售與 AI 資本支出持續性疑慮:投資人情緒因內部人士大舉拋售股票而承壓,高階主管在過去三個月內減持了超過 1.07 億美元的股份,其中包括財務長 Gianluca Romano 和執行副總裁 Ban Seng Teh 的顯著拋售。此外,機構法人對於超大型雲端業者(hyperscaler)積極投入 AI 相關基礎建設預算的持續性,抱持越來越懷疑的態度,這使希捷的財測指引極易受到任何支出暫停的影響。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。