Starbucks Corp(SBUX)股票6月24日盤中上漲3.30%:投資者必看的核心資訊

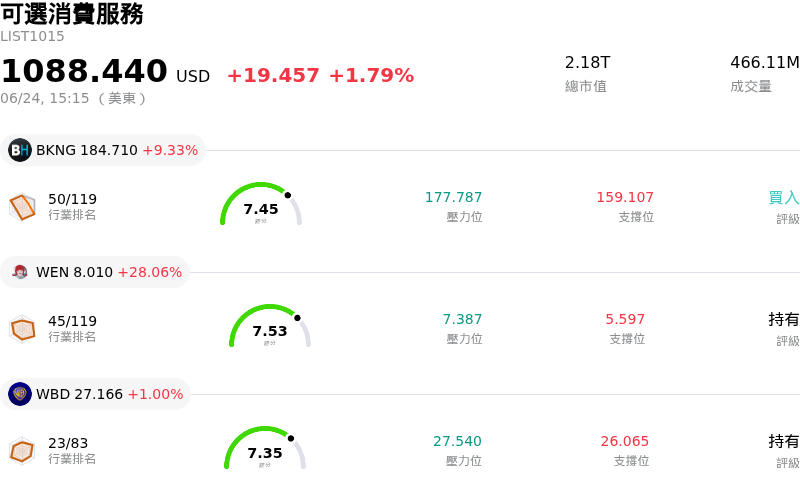

Starbucks Corp (SBUX) 盤中上漲3.30%,所屬行業可選消費服務上漲1.79%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Booking Holdings Inc (BKNG) 上漲 9.33%;Wendy's Co (WEN) 上漲 28.06%;Warner Bros Discovery Inc (WBD) 上漲 1.00%。

今日是什么導致了Starbucks Corp(SBUX)股價上漲?

星巴克(Starbucks Corporation)股價呈現上揚走勢,同時伴隨著盤中波動加劇,這主要是受到強勁的底層成長指標,以及市場對其營運復甦策略抱持樂觀展望所推動。

推動此上漲動能的主要驅動因素之一,是該公司外送管道的強勁表現,這已成為其復甦計畫的關鍵組成部分。管理階層報告指出,今年以來,美國直營門市的外送業務成長了 30% 以上。這項成長被視為極具增量效應的營收來源,與得來速(drive-thrus)、手機點餐和實體門市相結合,成功擴大了接觸客群的管道。投資人對美國整體同店銷售額成長也做出了積極反應,該數據近期成長逾 7%,這得益於所有時段超過 4% 的強勁交易量成長。早晨客流量已穩定在接近疫情前的基準,顯示消費者日常習慣已持久回歸。

此外,分析師預估值與機構展望的上修,也為市場樂觀情緒推波助瀾。隨著賣方分析師持續上調其獲利預測,該公司已獲得主要研究機構給予的「強力買進」共識評等。在此一利多趨勢之前,星巴克最近一季的業績表現優於市場預期的每股盈餘與營收,促使管理階層調高其 2026 財年的全年財務指引。投資人信心日益增強,相信透過改善人力配置、優化訂單排序以及預約點餐等措施的結合,將持續簡化營運流程,並在不犧牲服務時間的前提下,支持更高的交易量。

然而,顯著的盤中波動顯示市場對於該股的中長期估值仍存在分歧。空頭勢力持續指出,勞動成本上升、持續進行的工會運動,以及來自快速擴張競爭對手的激烈競爭,可能會帶來潛在的利潤率壓力。此外,部分估值模型顯示,相較於其歷史現金流和餐飲旅宿業平均水準,該股目前的交易價格可能溢價。內部人士根據預先安排的交易計劃進行的少量持股出售,以及研究機構之間分歧的評等,進一步加劇了盤中價格波動,在投資人權衡短期轉型收益與長期逆風之際,促使散戶與機構投資人的投資組合快速調整。

Starbucks Corp(SBUX)技術分析

Starbucks Corp (SBUX) 技術面來看,MACD(12,26,9)數值0.652,處於中性狀態,RSI數值52.186處於中性狀態,Williams%R數值26.269處於買入狀態,請注意關注。

Starbucks Corp(SBUX)媒體輿情

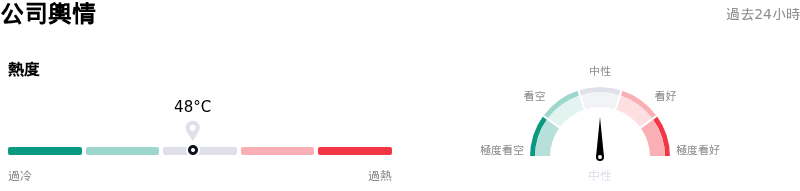

Starbucks Corp (SBUX) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Starbucks Corp(SBUX)基本面分析

Starbucks Corp (SBUX) 處於可選消費服務行業,最新年度營業收入$37.18B,處於行業1,淨利潤$1.86B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$106.45,最高價為$137.00,最低價為$81.00。

關於Starbucks Corp(SBUX)的更多詳情

公司特定風險:

- 南韓聲譽危機與全國門市關閉: 由於一場失敗的行銷活動(「坦克日」與「5/18」品牌宣傳)引發了強烈的公憤,該活動讓人聯想到 1980 年對民主運動的痛苦軍事鎮壓,Starbucks Korea 解雇了其執行長,並於 2026 年 6 月 23 日宣布,國內所有門市將於下週提早結束營業,以進行強制性的歷史認知培訓。這場史無前例的全國性暫停營業損害了品牌價值,並威脅到該關鍵國際市場的短期營收。

- 工會商標訴訟與勞工動盪升級: Starbucks 於 2026 年 6 月 18 日對 Starbucks Workers United 提起聯邦商標訴訟,指控該工會在宣傳材料和周邊商品上使用該公司的「雙尾美人魚」(Siren)標誌。這起訴訟加劇了與員工之間高度公開且敵對的糾紛,在團體協約談判持續停滯的情況下,增加了持續進行無限期罷工、員工短缺和消費者抵制的可能性。

- 高額重組成本與資產減損: 在持續進行的「Back to Starbucks」策略下,該公司正在承擔約 4 億美元的重組費用,其中包括 2.8 億美元的非現金資產減損費用。這些減損主要與對其高端 Starbucks Reserve 和 Roastery 投資組合的重新評估有關,暴露出執行面上的漏洞以及過去在營運上的過度擴張,進而壓縮了 GAAP 獲利能力。

- 估值倍數過高,需要完美的執行力: 目前其交易價格對應的歷史本益比高達約 74 倍至 77 倍,預估本益比為 32 倍,機構分析師警告,Starbucks 目前的股價已反映了近乎完美的營運執行力。如果北美地區的交易量成長放緩,或者持續的薪資通膨進一步擠壓營業利益率,這種估值將使該股極易受到劇烈波動的影響。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。