Accenture PLC(ACN)股票6月21日盤中下跌17.99%:投資者必看的核心資訊

Accenture PLC (ACN) 盤中下跌17.99%,所屬行業軟體與資訊技術服務上漲0.67%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 0.13%;Alphabet Inc Class A (GOOGL) 上漲 1.17%;Meta Platforms Inc (META) 上漲 1.70%。

今日是什么導致了Accenture PLC(ACN)股價下跌?

埃森哲在公布 2026 財年第三季財報後,其股價面臨劇烈下修。儘管這家專業服務龍頭公布了穩健且超越華爾街預期的調整後每股盈餘(EPS),並維持健康的營業利益率與自由現金流創造能力,但由於營收未達目標加上調降未來展望,共同引發了沉重的賣壓。

引發悲觀情緒的主要催化劑是管理階層對全年業務展望的修正。埃森哲下調了全年營收成長指引的上限,且公布的第四季營收展望亦低於分析師共識模型。導致營收疲軟的另一原因在於單季新增簽約額出現萎縮,反映出非必要諮詢預算的普遍縮減。由於持續的總體經濟不確定性,全球企業客戶表現得更加謹慎,並推遲了非核心的 IT 專案。

除了營收面臨的逆風外,中東地緣政治動盪直接衝擊了高毛利的諮詢業務,導致該季出現顯著的營收缺口。與此同時,投資人對埃森哲宣布將斥資數十億美元大舉布局營運技術(OT)網路安全的策略也持審慎態度,此舉涉及收購數家專業公司。雖然在強化公司網路安全產品組合方面,這項策略十分合理,但交易規模之大,引發了市場對後續複雜整合挑戰的擔憂,且公司必須透過長期債券市場融資來支應這些交易,進而壓抑了短期市場情緒。

在這些眼前財務發展的背後,隱藏著對人工智慧(AI)衝擊傳統 IT 服務商業模式的深層結構性焦慮。市場正熱烈討論,企業客戶快速採用生成式 AI 工具是否已開始侵蝕或壓縮可計費的諮詢工時,這代表著結構性的轉變,而非暫時的週期性停滯。儘管該公司持續贏得大規模的 AI 轉型合約,但由於短期內缺乏有機成長的能見度,使機構法人對於逢低護盤該股感到猶豫,進而導致其市場估值面臨劇烈的重新調整。

Accenture PLC(ACN)技術分析

Accenture PLC (ACN) 技術面來看,MACD(12,26,9)數值-7.785,處於賣出狀態,RSI數值20.855處於賣出狀態,Williams%R數值96.713處於超賣狀態,請注意關注。

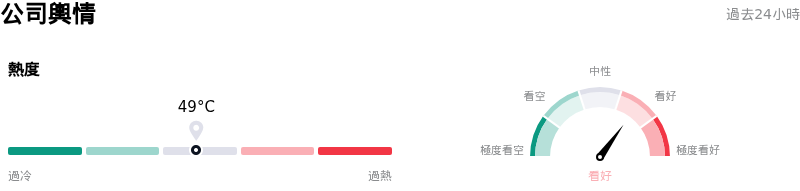

Accenture PLC(ACN)媒體輿情

Accenture PLC (ACN) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Accenture PLC(ACN)基本面分析

Accenture PLC (ACN) 處於軟體與資訊技術服務行業,最新年度營業收入$69.67B,處於行業6,淨利潤$7.68B,處於行業14。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$207.87,最高價為$329.00,最低價為$135.00。

關於Accenture PLC(ACN)的更多詳情

公司特定風險:

- **全年營收財測下調且第四季表現不及預期**:在 2026 年 6 月 18 日公布的 2026 財年第三季財報中,Accenture 將其全年本幣營收成長預測調降至 3% 至 4%(低於先前預測的 3% 至 5%),並將第四季營收財測設為 177.5 億美元至 184.0 億美元,低於市場預期的 184.7 億美元,進而引發其有史以來最嚴重的單日股價下跌。

- **新簽約訂單量萎縮**:2026 財年第三季新簽約額年減 2%、季減 13% 至 193 億美元,這顯示企業非必要性 IT 支出嚴重放緩,且託管服務合約簽署出現延遲,恐將威脅到未來 6 至 18 個月的營收轉換。

- **生成式 AI 蠶食效應帶來的結構性威脅**:機構分析師(包括在 2026 年 6 月 18 日將 ACN 評級下調至「與大盤持平」的 William Blair)警告,生成式 AI 的快速普及正從結構上壓縮對傳統 IT 系統諮詢和軟體建置的需求,使客戶能以更少的可計費工時更快地完成工作,進而引發對其商業模式可能過時的長期擔憂。

- **高溢價併購整合風險**:Accenture 宣布了一項高達 41.7 億美元的龐大資金投入,用以收購 Dragos、runZero 和 NetRise;這一向營運技術(OT)網路安全領域的昂貴轉型,被投資人視為旨在抵消有機諮詢業務成長放緩的高風險資本配置,進而帶來了巨大的整合與利潤率稀釋風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。