Synopsys Inc(SNPS)股票6月17日盤中上漲5.41%:釋放什麼訊號?

Synopsys Inc (SNPS) 盤中上漲5.41%,所屬行業軟體與資訊技術服務下跌0.91%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 2.05%;Meta Platforms Inc (META) 下跌 3.31%;Alphabet Inc Class A (GOOGL) 下跌 1.98%。

今日是什么導致了Synopsys Inc(SNPS)股價上漲?

新思科技(Synopsys)今日股價強勢上揚,主要受到關鍵產品發布以及半導體設計軟體領域持續增長動能的推動。近期最主要的催化劑是該公司正式推出並立即開放部署其首款多物理場融合(Multiphysics Fusion)解決方案。該產品組合代表了重大技術里程碑,將新思科技的人工智慧驅動電子設計自動化(EDA)解決方案與 Ansys 的黃金簽核分析技術相結合。它直接解決了先進晶片和多晶粒架構日益增加的複雜性,這些架構正面臨著不斷增加的散熱、電磁和電源完整性挑戰。包括輝達、思科(Cisco)、聯發科(MediaTek)和三星晶圓代工(Samsung Foundry)在內的業界領袖均已驗證了這項整合,展現出設計收斂時間的顯著縮短以及性能的重大提升。此次推出凸顯了收購 Ansys 所帶來加速釋放的高毛利綜效。

此外,市場對新思科技策略治理調整的廣泛認可,進一步增強了市場信心。該公司最近與激進投資人 Elliott Investment Management 簽署了合作協議,其中包括任命 Jesse Cohn 進入董事會。此一進展受到機構投資人的青睞,因為這傳遞出公司將更加專注於執行力、嚴格的資本配置以及股東價值最大化。Elliott 在董事會層級的代表參與起到了提振正面情緒的作用,有助於緩解先前市場對於 Ansys 交易案複雜整合及相關債務的疑慮。

同時,股價的正面走勢也反映了市場重新評估並肯定新思科技強勁的第二財季財務業績。儘管 5 月下旬財報公布後的市場反應因宏觀經濟謹慎態度,以及整合費用導致的短期利潤率收窄而受到壓制,但投資人正越來越關注該公司上調的全年目標。在 AI 驅動的晶片複雜化與多物理場模擬的結構性需求推動下,新思科技調高了全年營收與調整後每股盈餘(EPS)指引。機構資金的持續穩步建倉表明,其設計套件的長期優化與策略護城河,已開始蓋過短期的整合逆風。

最後,半導體設計和軟體生態系統的廣泛動能也為這波漲勢提供了支撐。由於現代晶片架構需要系統級協同設計,對先進電子設計工具的需求已變得越來越具備剛性。儘管本週早些時候面臨些許情緒壓力(例如高階主管根據預設交易計劃進行的例行性持股出售),但 AI 加速和先進製程設計的結構性順風,持續鞏固了新思科技的市場領導地位,並推動了該股目前的漲勢。

Synopsys Inc(SNPS)技術分析

Synopsys Inc (SNPS) 技術面來看,MACD(12,26,9)數值-12.406,處於賣出狀態,RSI數值37.165處於中性狀態,Williams%R數值95.620處於超賣狀態,請注意關注。

Synopsys Inc(SNPS)基本面分析

Synopsys Inc (SNPS) 處於軟體與資訊技術服務行業,最新年度營業收入$7.05B,處於行業46,淨利潤$1.33B,處於行業38。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$560.47,最高價為$650.00,最低價為$403.85。

關於Synopsys Inc(SNPS)的更多詳情

公司特定風險:

- 內部人大幅出脫持股: 於 2026 年 6 月 15 日,總裁兼執行長 Sassine Ghazi 出售了 14,603 股股份,價值約 670 萬美元;在此之前,財務長 Shelagh Glaser 也於 2026 年 6 月 12 日出售了 3,394 股股份,這對股價造成了短期下行壓力,並向機構投資人釋出了警訊。

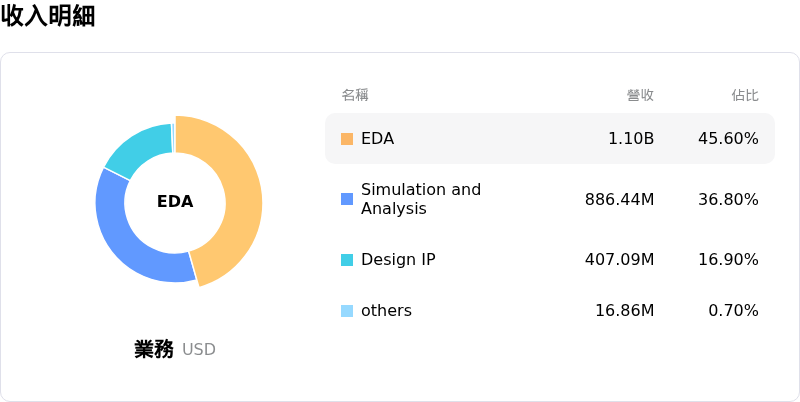

- 設計 IP 部門營收與利潤率侵蝕: 該公司的核心設計 IP 業務正面臨嚴峻的營運壓力。在其第二季財報中,該部門營收從去年同期的 4.82 億美元年減至 4.542 億美元,且由於陣痛期的 AI 資源重新配置工作,導致調整後營運利潤率從 31% 降至 24%(該財政年度上半年則降至 21%)。

- 龐大的槓桿包袱: 在積極的策略性併購(特別是整合 Ansys)推動下,Synopsys 的資產負債表槓桿率極高,背負著 100.14 億美元的長期債務。這與僅 24.84 億美元的現金及現金等價物形成鮮明對比,推高了融資成本和利息支出,進而拖累整體淨利潤率。

- 高溢價估值與倍數壓縮風險: 該股目前的交易本益比高達約 44.5 倍,相比於行業平均的 24 倍,極易受到估值修正的影響。6 月中旬最新的折現現金流量(DCF)分析顯示,其自由現金流內在價值僅為 344.67 美元,使該股面臨顯著的負安全邊際。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。