Capital One Financial Corp(COF)股票6月17日盤中上漲3.16%:釋放什麼訊號?

Capital One Financial Corp (COF) 盤中上漲3.16%,所屬行業銀行業與投資服務上漲1.20%,公司漲幅跑贏行業漲幅,行業成交額前三股票 JPMorgan Chase & Co (JPM) 上漲 1.75%;SoFi Technologies Inc (SOFI) 上漲 4.60%;Goldman Sachs Group Inc (GS) 上漲 2.81%。

今日是什么導致了Capital One Financial Corp(COF)股價上漲?

第一資本金融(Capital One Financial)在今天的交易時段中呈現正向上漲走勢,延續了華爾街看漲言論所點燃的近期動能。一家大型投資機構最近將該銀行列為首選股,理由是多個積極的催化劑重振了買方的興趣。這種針對特定公司的熱烈情緒,正逢金融板塊整體走高的契機。隨著全球能源價格回落有助於緩解對通膨的持續擔憂,進而改善面向消費者之企業的整體總體經濟前景,週期性與利率敏感型金融股紛紛走高。

投資人樂觀情緒的核心基本面驅動力,仍是第一資本(Capital One)收購 Discover Financial Services 後的整合進展。兩者合併已顯著擴大了第一資本的淨利息收入,並使該銀行成為擁有自身支付網路的主要參與者。市場參與者正高度關注將於 7 月開始的下一里程碑,屆時該公司將開始將 Discover 的信用卡投資組合實際遷移至其自身的後台平台。這一整合階段對於釋放預期數十億美元年度營運協同效應的很大一部分至關重要,分析師預估這將顯著提升該銀行的獲利能力。

然而,由於投資人在長期協同效應與眼前信用逆風之間進行權衡,該股盤中也出現了顯著波動。最近公佈的月份信用數據顯示,第一資本的國內信用卡投資組合淨帳銷率有所上升,且汽車貸款的逾期率也在增加,這提醒了市場中低收入消費者正持續面臨壓力。此外,市場對聯準會(Fed)下午貨幣政策決議及前瞻經濟預測的預期升溫,為金融板塊注入了謹慎情緒,在活躍於信用敏感型股票的交易員調整部位之際,進一步放大了盤中的價格波動。

Capital One Financial Corp(COF)技術分析

Capital One Financial Corp (COF) 技術面來看,MACD(12,26,9)數值3.665,處於中性狀態,RSI數值64.828處於中性狀態,Williams%R數值1.050處於超買狀態,請注意關注。

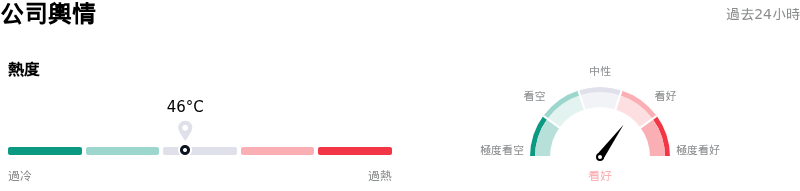

Capital One Financial Corp(COF)媒體輿情

Capital One Financial Corp (COF) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Capital One Financial Corp(COF)基本面分析

Capital One Financial Corp (COF) 處於銀行業與投資服務行業,最新年度營業收入$51.66B,處於行業8,淨利潤$2.18B,處於行業38。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$256.36,最高價為$310.00,最低價為$208.20。

關於Capital One Financial Corp(COF)的更多詳情

公司特定風險:

- 消費信用與汽車貸款拖欠率攀升: 根據 Capital One 於 2026 年 6 月 15 日透過 Form 8-K 申報文件公布的信用指標,該公司的貸款組合資產品質正趨於惡化,其中國內信用卡淨銷帳率達 4.82%,逾期 30 天以上的拖欠率為 3.33%。與此同時,其汽車貸款業務面臨的壓力也有所加劇,逾期 30 天以上的拖欠率攀升至 4.24%,顯示借款人財務狀況惡化,這可能會迫使該公司提高信用損失準備金。

- 估值倍數大幅收縮風險: 儘管該股近期於 2026 年 6 月 11 日觸及 174.24 美元的 52 週低點,但機構分析師已指出,與其 5 年中位數 9.8 倍以及消費金融產業平均值 18.5 倍相比,Capital One 超過 43 倍的歷史本益比(P/E)顯得嚴重虛高。若總體經濟狀況持續走軟,如此巨大的估值落差將使該股面臨沉重的下行風險。

- Discover 與 Brex 合併的整合複雜性與執行風險: Capital One 預計於 2026 年 7 月將 Discover 的信用卡投資組合實際轉移至其自有的後台系統,這使其面臨更為複雜的整合挑戰。實現 27 億美元預期協同效應的過程充滿營運摩擦,而即將完成的 51.5 億美元 Brex 收購案也預計會推升近期企業支出,使整體局勢更形複雜。

- 淨利差收縮與經營效率惡化: 該公司的基本營運獲利能力正承受壓力,這從調整後每股盈餘(EPS)與營收雙雙低於預期便可見一斑。淨利差(NIM)降至 7.9%(低於預期的 8.2%),同時效率比率惡化至 55.6%(遠高於分析師預測的 52.9%),顯示不斷上升的技術與行政整合成本已抵消了核心效率的增長。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。