Capital One Financial Corp(COF)股票6月16日盤中上漲3.01%:關鍵驅動因素揭曉

Capital One Financial Corp (COF) 盤中上漲3.01%,所屬行業銀行業與投資服務上漲1.26%,公司漲幅跑贏行業漲幅,行業成交額前三股票 SoFi Technologies Inc (SOFI) 上漲 4.76%;JPMorgan Chase & Co (JPM) 上漲 3.33%;美國銀行 (BAC) 上漲 1.47%。

今日是什么導致了Capital One Financial Corp(COF)股價上漲?

Capital One Financial 股價今日上漲,主因受到華爾街的強力力挺,並伴隨著銀行業的廣泛反彈。投資公司 Baird 將 Capital One 列為最新首選股,並指出多項即將到來的利多催化劑。分析師此一樂觀觀點重新激發了投資人的熱情,幫助該股自近期觸及的多個月低點反彈。此外,在能源成本緩和與通膨憂慮降溫的推動下,全球市場出現更廣泛的風險偏好(risk-on)反彈,為週期性金融股提供了額外動力,進而支撐了上行勢頭。

儘管有所上漲,但由於投資人消化了多空交織的基本面數據,該股盤中仍出現顯著波動。除了分析師的正面力挺外,Capital One 還公布了 5 月份的信用表現指標。數據顯示其消費貸款組合面臨些許壓力,主要表現在國內信用卡業務的淨銷帳率上升,以及汽車貸款逾期率攀升。在高利率環境下,這種潛在信用惡化的跡象引發了部分短期謹慎情緒,隨著市場參與者在強勁的信用增長指標與惡化的資產品質之間進行權衡,進而導致交易日內股價出現震盪。

從長遠來看,市場情緒仍持續受到 Capital One 執行其龐大的 Discover Financial Services 整合案的深遠影響。該公司準備開始將 Discover 信用卡帳戶遷移到其專有的後台平台,這項關鍵程序預計將持續到明年初。若能成功執行,此次整合預計將釋放顯著的營運協同效應,並提供更穩定、由交易手續費驅動的營收來源。儘管分析師對目前的估值持有不同看法,但機構投資人近期已調整投資組合以增加持股,押注於收購 Discover 帶來的長期盈餘增長,以及該公司在數十億美元社區福利計劃(Community Benefits Plan)上的進展。

Capital One Financial Corp(COF)技術分析

Capital One Financial Corp (COF) 技術面來看,MACD(12,26,9)數值1.897,處於中性狀態,RSI數值60.047處於中性狀態,Williams%R數值12.155處於超買狀態,請注意關注。

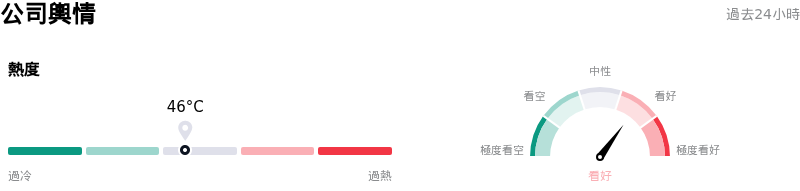

Capital One Financial Corp(COF)媒體輿情

Capital One Financial Corp (COF) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Capital One Financial Corp(COF)基本面分析

Capital One Financial Corp (COF) 處於銀行業與投資服務行業,最新年度營業收入$51.66B,處於行業8,淨利潤$2.18B,處於行業38。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$256.36,最高價為$310.00,最低價為$208.20。

關於Capital One Financial Corp(COF)的更多詳情

公司特定風險:

- 信用逾期與呆帳沖銷壓力上升:根據第一資本於 2026 年 6 月 15 日公布的每月信用數據,該公司的國內信用卡投資組合仍面臨顯著的消費者信用壓力,年化淨呆帳沖銷率為 4.82%,逾期 30 天以上的比率為 3.33%。此外,汽車貸款投資組合的壓力正在加劇,其逾期 30 天以上的比率已攀升至 4.24%,這將繼續推高撥備費用並限制近期的利潤率擴張。

- Discover 與 Brex 合併案的營運與費用執行風險:第一資本在 2026 年 7 月開始將 Discover 的卡片投資組合實際轉移至其自身的後台平台時,面臨著巨大的整合複雜性。在應對客戶摩擦與實現 27 億美元目標協同效應的過程中,伴隨著高昂的執行風險。與此同時,預計於 2026 年年中完成的 51.5 億美元 Brex 收購案,預計將推高近期公司費用,並限制資本配置的靈活性,包括潛在的股份回購。

- 淨利差壓縮與效率比率惡化:第一資本的基本財務狀況依然承壓,這從其 2026 年第一季的財務表現中可見一斑。其調整後每股盈餘(實際 4.42 美元對比預期 4.51 美元)與營收(實際 152.3 億美元對比預期 153.6 億美元)均未達分析師共識預期。淨利差(NIM)降至 7.9%,低於預期的 8.2%(落後 30 個基點),而其效率比率則惡化至 55.6%(遠高於分析師預期的 52.9%),顯示出營運費用居高不下。

- 顯著的估值倍數風險:儘管該股在盤中受到提振,但在 2026 年 6 月 11 日觸及 174.78 美元的近期 52 週新低後,今年以來累計跌幅仍超過 26%。機構分析師指出,與第一資本 5 年中位數 9.8 倍以及整體消費金融產業平均水平 18.5 倍相比,其超過 43 倍的滾動本益比(P/E)明顯過高,若總體經濟狀況惡化或協同效應時程延遲,將面臨急劇的估值修正風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。