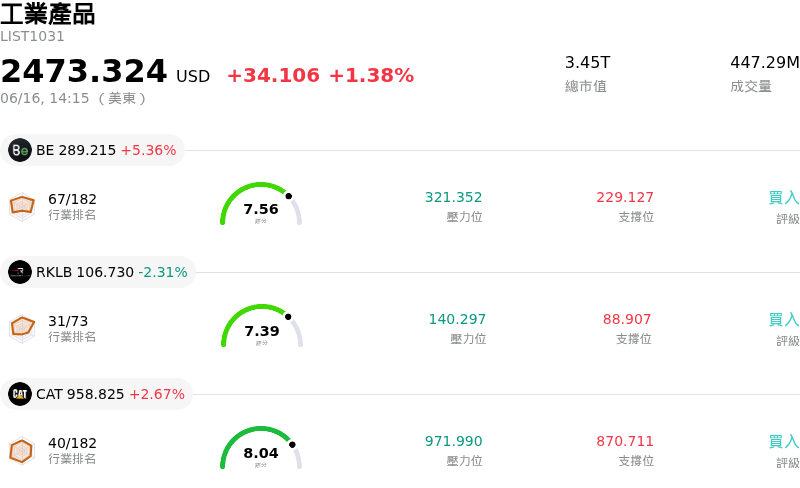

Howmet Aerospace Inc(HWM)股票6月16日盤中上漲3.60%:背後推手曝光

Howmet Aerospace Inc (HWM) 盤中上漲3.60%,所屬行業工業產品上漲1.38%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Bloom Energy Corp (BE) 上漲 5.36%;Rocket Lab USA Inc (RKLB) 下跌 2.31%;Caterpillar Inc (CAT) 上漲 2.67%。

今日是什么導致了Howmet Aerospace Inc(HWM)股價上漲?

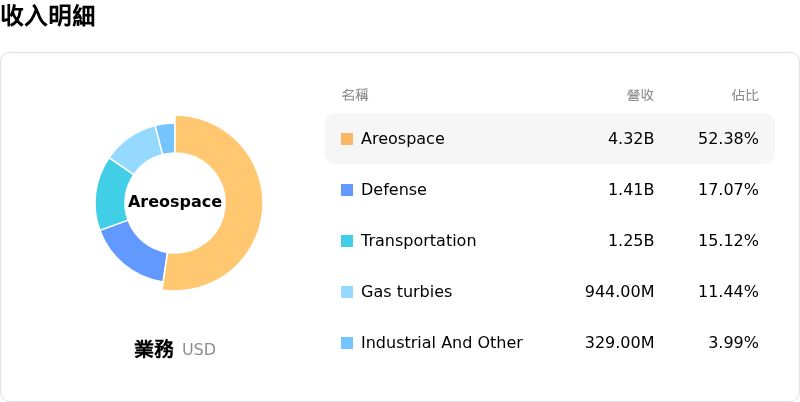

Howmet Aerospace 股價顯著上揚,且盤中波動加劇,這主要受到分析師極其有利的調升評等,以及其核心業務板塊需求增強的推動。此波上漲動能的關鍵催化劑,是 Bernstein SocGen Group 在維持「優於大盤」評等的同時,大幅調高了該股的目標價。這一樂觀的重新評估,主要源於該公司引擎產品(Engine Products)部門的強勁前景,該部門仍是其規模最大且獲利能力最強的業務單位。

市場的看漲情緒受到工業燃氣輪機市場長期順風的強力支撐。在支持人工智慧基礎設施的數據中心龐大發電需求推動下,對此類燃氣輪機的需求急遽上升。這一趨勢結合 Howmet 不斷擴大的市佔率與強勁的定價能力,促使分析師預估該部門將實現強勁的年複合成長率。此外,該公司正成功轉型為下一代商用引擎生產更高價值的葉片,這預計將支撐其創紀錄的利潤率並提振未來營收。

地緣政治局勢的發展也在激發投資人興趣方面發揮了關鍵作用。全球軍用飛機使用率的提高,直接轉化為 Howmet 獲利豐厚的引擎售後市場服務與零組件訂單增加。因此,該股受益於機構法人的類股輪動,即便在大盤面臨回檔時,投資人也越來越傾向於在享有穩定且長期政府預算支持的航太與國防企業中尋求避風港。

該公司強勁的基本面執行力進一步強化了這一結構性成長的故事。在其近期公布的季度財報中,營收和獲利雙雙超越市場預期。儘管市場對其溢價估值和營運成本上升存有一些疑慮,但多家華爾街機構持續上調其獲利預測和目標價,極大地提振了市場信心。科技、能源和國防領域的結構性需求,搭配其出色的營運執行力,持續吸引著機構法人對該公司的濃厚興趣。

Howmet Aerospace Inc(HWM)技術分析

Howmet Aerospace Inc (HWM) 技術面來看,MACD(12,26,9)數值2.356,處於買入狀態,RSI數值60.560處於中性狀態,Williams%R數值8.871處於超買狀態,請注意關注。

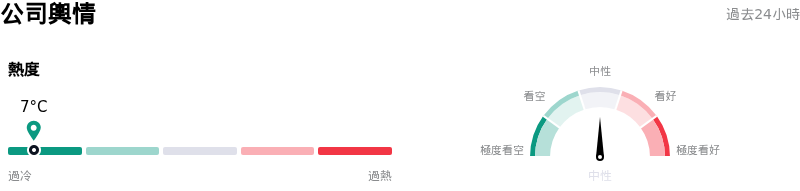

Howmet Aerospace Inc(HWM)媒體輿情

Howmet Aerospace Inc (HWM) 公司輿情熱度來看,當前熱度7,處於過冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Howmet Aerospace Inc(HWM)基本面分析

Howmet Aerospace Inc (HWM) 處於工業產品行業,最新年度營業收入$8.25B,處於行業11,淨利潤$1.51B,處於行業9。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$301.69,最高價為$340.00,最低價為$214.92。

關於Howmet Aerospace Inc(HWM)的更多詳情

公司特定風險:

- 估值溢價過高: 截至 2026 年 6 月 16 日,該股的本益比(P/E)已飆升至約 64 倍,交易價格遠高於其五年歷史中位數 43.3 倍及專有公允價值估值,從而導致安全邊際為負,並在市場動能轉變時使投資人面臨劇烈的下行修正風險。

- 資本支出執行風險: Howmet 在噴射發動機和緊固系統產能擴張方面的大額資本投資帶來了巨大的執行風險;如果商用客機產量或發動機專案需求未達預期,這些高成本的產能擴增可能無法產生預期的營運利潤率,進而導致資產利用率不足並壓縮自由現金流。

- 對航太 OEM 營運中斷的高度敏感性: 在該公司將 2026 財年營收財測上調至 96.5 億美元之後,短期財務目標已與商用航太生產緊密結合。主要飛機製造商和 OEM 面臨的任何產量增速放緩、監管問題或製造延遲,都將直接影響 Howmet 的交付時程和利潤率。

- 已揭露的內部人售股: 近期交易日中備受關注的 SEC 申報文件顯示,內部人一直在積極降低其股權部位,其中以執行副總裁 Neil Edward Marchuk 出售 41,932 股、價值約 1,130 萬美元(代表其總部位減少 39.18%)為首,這顯示出對該股估值高點的謹慎態度。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。