ConocoPhillips(COP)股票6月10日盤中上漲3.46%:原因全解讀

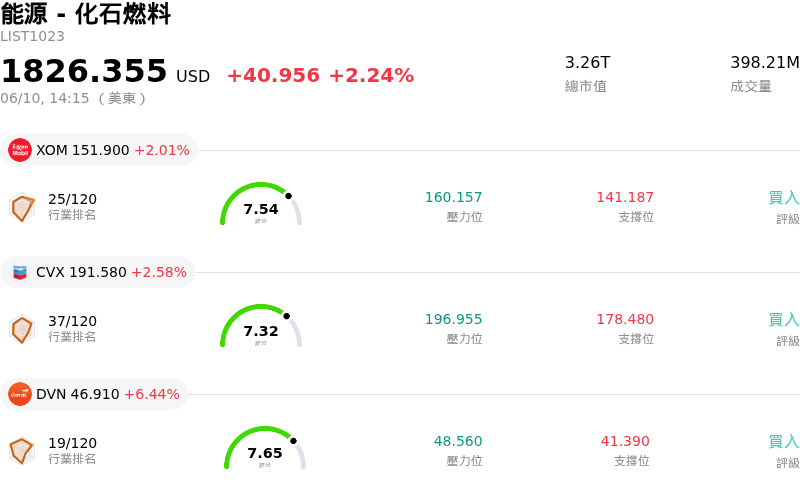

ConocoPhillips (COP) 盤中上漲3.46%,所屬行業能源 - 化石燃料上漲2.24%,公司漲幅跑贏行業漲幅,行業成交額前三股票 埃克森美孚公司 (XOM) 上漲 2.01%;雪佛龍 (CVX) 上漲 2.71%;Devon Energy Corp (DVN) 上漲 6.44%。

今日是什么導致了ConocoPhillips(COP)股價上漲?

康菲石油 (COP) 今日股價走高,主要受到地緣政治局勢升溫以及對全球供應中斷的持續擔憂,進而推動原油價格大幅上漲。原油情緒的轉向為美國大型勘探與生產公司提供了強勁的總體經濟順風。

隨著美國對伊朗發動新的軍事打擊,以及對中東地區衝突擴大的擔憂加劇,包括布蘭特原油和西德州中級原油 (WTI) 基準在內的原油價格均走高。投資者的注意力仍集中在全球石油供應的關鍵瓶頸——荷姆茲海峽,潛在的中斷威脅著該地區的能源出口。美國能源資訊管理局 (EIA) 表示,荷姆茲海峽預計在短期內將維持實質關閉狀態,衝突前的流量水平預計要到 2027 年初才能恢復,這將導致全球庫存大幅下降。

儘管七個 OPEC+ 國家在 2026 年 6 月 7 日的視訊會議中決定,自 2026 年 7 月起實施每日 18.8 萬桶的產量調整,但該聯盟的實際產量經常低於目標。荷姆茲海峽的持續關閉造成了迄今為止最大的供應危機,阻礙了數個 OPEC+ 成員國充分利用其抽油產能。這進一步強化了供應吃緊的論點,使上游生產商受益。

從公司層面來看,康菲石油正受益於強勁的大宗商品價格。該公司穩定的資本回報架構(包括維持普通股息和既定的股票回購授權)往往會在商品交易強勁的日子裡放大積極動能。此外,分析師普遍看好 COP 的前景,許多機構發布了「買入」或「優於大盤」的評級,並預測股價有潛在上漲空間。近期的機構投資者活動也顯示,部分實體正在增持康菲石油的股份。該公司近期也整合了對馬拉松石油 (Marathon Oil) 的收購,強化了其資產基礎,並有助於增加美國本土 48 州的儲量。

儘管更廣泛的總體經濟因素(例如 5 月消費者物價指數顯示年增率居高不下)影響了整體市場動態,但康菲石油今日盤中表現的主要驅動力是原油情緒的正向轉變以及全球供應吃緊的局面。

ConocoPhillips(COP)技術分析

ConocoPhillips (COP) 技術面來看,MACD(12,26,9)數值[-1.09],處於中性狀態,RSI數值45.42處於中性狀態,Williams%R數值-68.94處於超賣狀態,請注意關注。

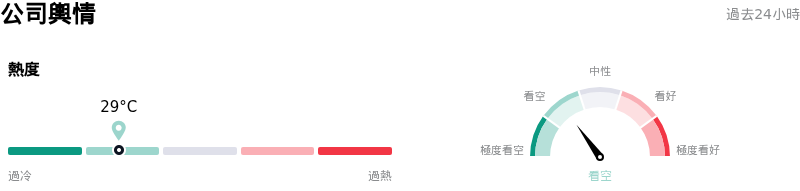

ConocoPhillips(COP)媒體輿情

ConocoPhillips (COP) 公司輿情熱度來看,當前熱度29,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

ConocoPhillips(COP)基本面分析

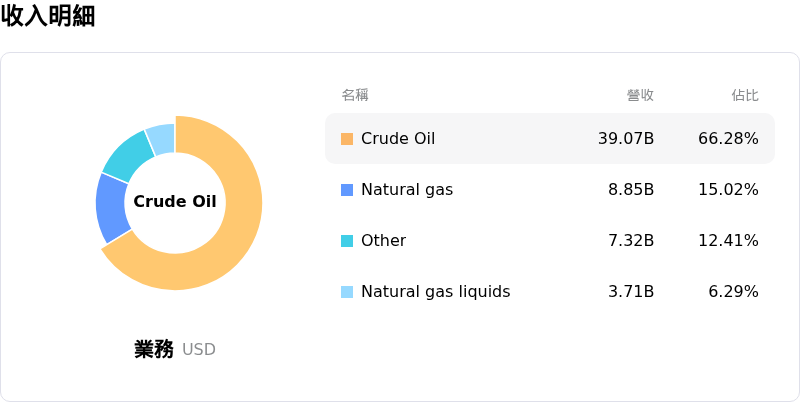

ConocoPhillips (COP) 處於能源 - 化石燃料行業,最新年度營業收入$58.94B,處於行業13,淨利潤$7.96B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$142.09,最高價為$183.00,最低價為$111.00。

關於ConocoPhillips(COP)的更多詳情

公司特定風險:

- 由於中東地區持續的營運中斷(包括卡達 LNG 工廠的維修)以及 Surmont 油砂項目的權利金費率提高,ConocoPhillips 已下調其 2026 財年產量指引。

- 該公司面臨資本支出增加,以及 Willow、Port Arthur LNG 和卡達 LNG 等重大長週期項目可能延期的問題,導致短期自由現金流減少並增加了執行風險。

- ConocoPhillips 正捲入與路易斯安那州的一項法律糾紛,涉及指控欠繳超過 7 億美元的稅款(包括罰金與利息),這構成了重大的潛在財務負債。

- 由於其 WTI 損益平衡油價約為 53 美元,水平相對較高,且與同業相比其債務調整後的自由現金流收益率不具競爭力,該公司對大宗商品價格波動顯得較為脆弱。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。