Lam Research Corp(LRCX)股票4月24日盤中上漲4.53%:背後推手曝光

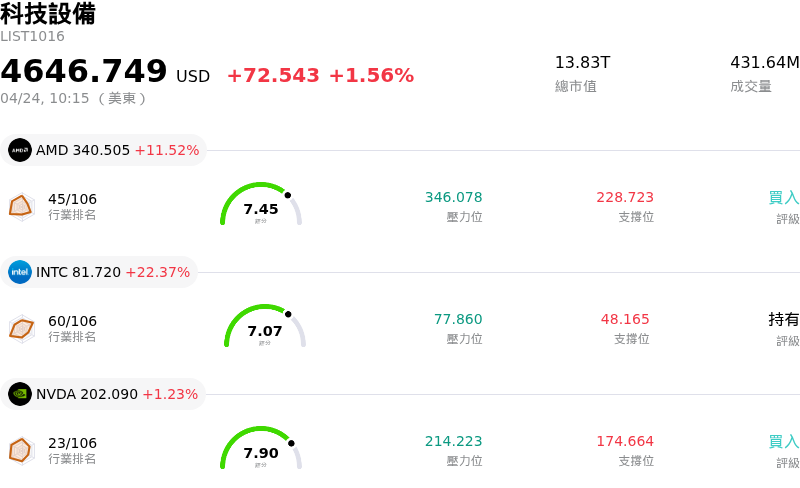

Lam Research Corp (LRCX) 盤中上漲4.53%,所屬行業科技設備上漲1.56%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Advanced Micro Devices Inc (AMD) 上漲 11.52%;Intel Corp (INTC) 上漲 22.37%;NVIDIA Corp (NVDA) 上漲 1.23%。

今日是什么導致了Lam Research Corp(LRCX)股價上漲?

Lam Research Corporation 的股價在盤中表現強勁,主要受到強勁的財務表現、樂觀的未來指引以及有利的產業前景共同推動。該公司近期公布了 2026 年第一季財報,每股盈餘與營收均超出分析師預期。Lam Research 報告的每股盈餘為 1.47 美元,超過市場一致預期,營收為 58.4 億美元,亦高於預測。這項強勁的表現預示了營運效率與穩健的市場執行力。

為進一步提振投資人信心,這家半導體設備製造商為即將到來的 2026 年第二季提供了強勁的指引,預計營收與每股盈餘將遠高於分析師先前的預期。指引的上調,加上營業利益率的擴大,顯示出管理層對半導體產業持續需求的積極看法。值得注意的是,其客戶支援事業群(Customer Support Business Group)首次實現單季營收超過 20 億美元,凸顯了多元化的成長動能。

整體產業環境也助長了此一樂觀情緒。Lam Research 將 2026 年晶圓製造設備(WFE)支出預測調升至 1,400 億美元,顯示整個產業的資本密集度提高。這與產業大趨勢相符,因為在資料中心和邊緣裝置對 AI 晶片需求激增的推動下,SEMI 預計 2026 年和 2027 年全球 300mm 晶圓廠設備支出將實現顯著的兩位數成長。Lam Research 管理層特別將其強勁的業績和指引歸因於 AI 採用的加速,以及對先進封裝、NAND 和 DRAM 技術的投資。

針對正面的財務披露和市場趨勢,多位金融分析師重申了對 Lam Research 的「買入」或「加碼」評等,並隨後調高了目標價。Royal Bank of Canada、Jefferies Financial Group、JPMorgan 與 Goldman Sachs 等機構紛紛調升了目標價,理由是該公司表現強勁,且在 AI 驅動的晶片需求週期中扮演核心角色。策略性發展(包括據報 Lam 參與支援 Tesla 的 Terafab 晶片生產)也帶來了潛在的多年期營收來源。ASML 與 ASM International 等產業同儕的正向財報強調了 AI 主導的投資與強健的市場基本面,進一步強化了半導體設備產業的看漲前景。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值[9.71],處於買入狀態,RSI數值57.19處於中性狀態,Williams%R數值-26.21處於超賣狀態,請注意關注。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$300.46,最高價為$385.00,最低價為$196.22。

關於Lam Research Corp(LRCX)的更多詳情

個別公司風險:

- Lam Research 的股價在 2026 年 4 月 23 日出現顯著的盤中走跌,儘管其 2026 財年第三季的盈餘與營收均超越預期。這主要是受到立即性的獲利了結賣壓,以及投資者在股價先前大幅飆升後,對其高估值(高本益比)產生疑慮所致。

- 根據 2026 年 4 月 23 日的報導,過去三個月顯著的內部人士拋售活動,引發了對管理層展望的擔憂,或釋放出上行空間有限的訊號,進而加劇了市場的負面情緒與拋售壓力。

- 該公司目前的高估值與強勁的市場預期,使其特別容易受到未來財測不如預期或成長動能放緩的影響。因此,即便近期業績表現優異,其股價仍顯得較為脆弱。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。