能源衝擊將推動建築材料價格上漲-荷蘭國際集團

能源成本上升推高建築材料價格。生產商使用的煤炭比以往減少,但與2022年相比,他們對石油和天然氣的依賴程度相同。因此,中東衝突引發的價格上漲很可能會轉嫁給買家。承包商應為投入成本上升做好準備。

預計更多價格上漲

許多行業將受到中東衝突引發的能源價格飆升的影響。如前所述,水泥、混凝土和磚塊等建築材料生產商高度依賴能源。如果能源價格持續高企,這些製造商可能會將成本上升轉嫁給建築公司,進而壓縮利潤率並推高整體建築成本。這反過來可能導致生產量減少。

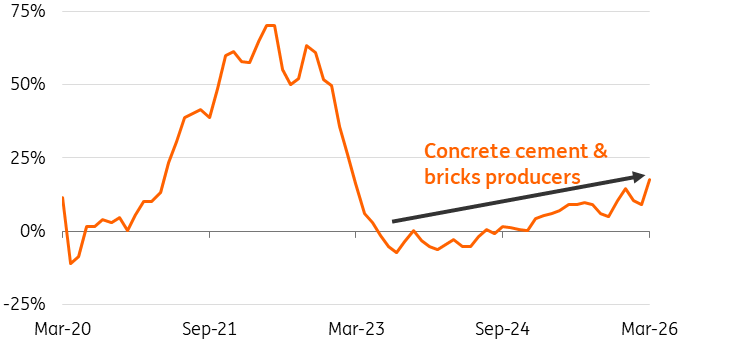

初步跡象顯示建築材料成本正在上升。3月份,歐盟建築材料供應商中有淨18%預計在未來三個月內提高銷售價格。這一比例是自2022年能源危機以來三年來的最高水平,但仍遠低於2022年能源危機時的水平。

越來越多建築材料生產商預計價格上漲

歐盟建築材料生產商預計未來三個月內提高/降低產出價格的淨差值。

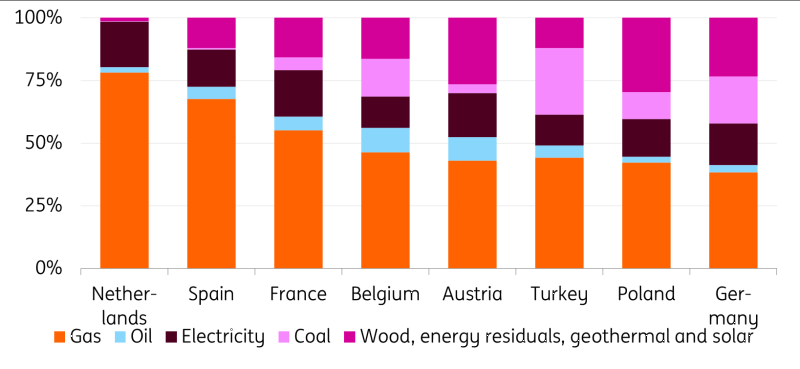

各國能源來源差異

歐洲各國生產商的供暖能源來源不同。例如,荷蘭和西班牙的建築材料行業普遍使用天然氣。相比之下,波蘭和德國的生產商更多依賴煤炭、木材、天然能源投入和能源殘餘物。這使得荷蘭和西班牙的建築材料生產商對當前天然氣價格上漲相對脆弱。荷蘭生產商也報告了產出價格預期漲幅最大。

西班牙和荷蘭建築材料生產商高度依賴天然氣

2024年水泥、混凝土及磚塊行業中各能源來源占總能量(太焦耳)的比例。

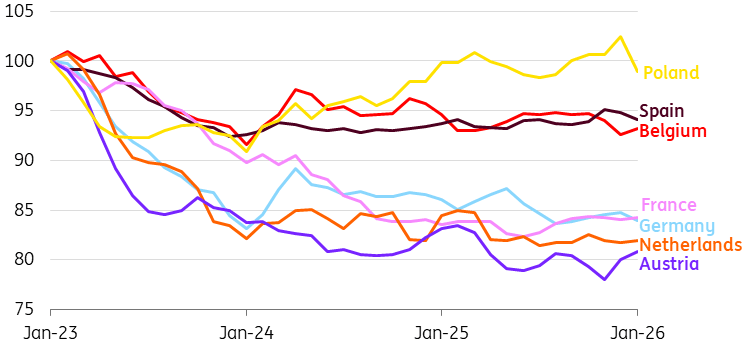

歐洲建築材料產量普遍下降

建築材料行業(如混凝土、水泥和磚塊)產量指數,2023年1月基準,三個月平均季調數據。

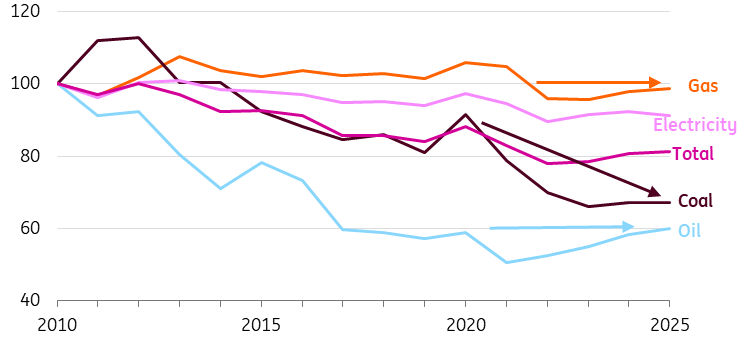

石油依賴下降,但近五年未見減少

2010年至2020年間,該行業作為供暖能源的石油用量大幅減少,儘管近五年未見進一步下降。2020年至2025年間,企業主要淘汰了煤炭的使用,而天然氣的相對使用量在過去15年基本保持不變。建築材料企業因減少煤炭依賴而變得更具可持續性,但對石油和天然氣的依賴並未真正減少。因此,較高的能源成本仍是該行業的負擔。

建築材料行業逐步減少對石油和煤炭的依賴,但天然氣依賴尚未減少

歐盟建築材料行業單位產出能源強度(百萬噸油當量/2015年美元十億計)的變化趨勢。

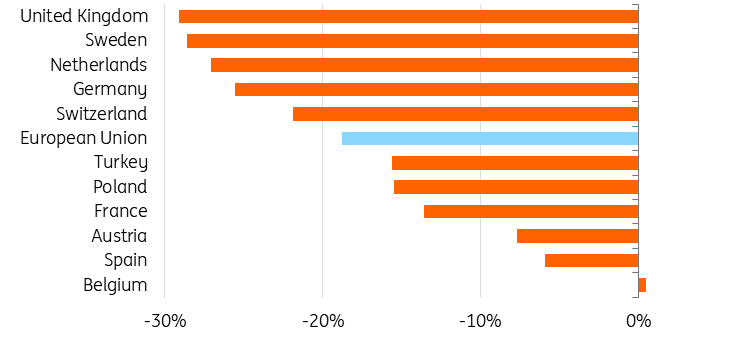

英國和瑞典領先

在歐洲,英國和瑞典的建築材料生產商在降低能源強度方面表現突出。尤其是英國,通過逐步淘汰生產中的石油和煤炭取得了重大進展。例如,英國漢森水泥(隸屬於海德堡水泥)大幅減少了其里布爾斯代爾工廠的煤炭使用,改用生物質和廢棄物燃料。在瑞典,能源強度的降低則較為均衡地分布在煤炭、天然氣和石油的使用上。

英國和瑞典建築材料行業能源強度下降最大

2025年相比2010年,建築材料行業單位產出能源強度(百萬噸油當量/2015年美元十億計)的變化。

建築材料行業的化石燃料風險依然存在

歐洲建築材料行業仍面臨能源成本上升和市場不確定性帶來的重大挑戰。儘管過去二十年對石油和煤炭的依賴有所下降,但對天然氣的依賴基本保持不變。此外,自2020年以來對石油的依賴也未見減少。

近期建築許可的回升為需求增強帶來一線希望,但持續復甦將依賴於能源市場的更大穩定性和可持續生產方法的持續創新。否則,生產成本上升可能推動銷售價格上漲,進而抑制需求。因此,堅定致力於更環保、能源強度更低的生產工藝將是實現長期韌性的關鍵。

點擊此處閱讀原文分析