穆迪預計美國經濟衰退機率達 50%,相關訊號已難以忽視。

AI 播客

美國經濟衰退疑慮重燃,油價上漲加劇通膨與成長放緩的雙重壓力。歷史經驗顯示,能源價格大幅波動後常伴隨經濟衰退。近期數據顯示就業成長不如預期,消費者與核心物價指數均顯著高於聯準會目標,實質 GDP 成長疲軟。聯準會維持利率不變,但點陣圖暗示降息空間有限,且主席鮑爾面臨政治壓力。專家擔憂,若決策者未能妥善應對,寬鬆政策恐進一步推升通膨,經濟前景蒙上陰影。高盛及 Kalshi 等機構已悄悄上調衰退機率預測。

TradingKey - 有一段時間,關於美國經濟衰退的討論已悄然退居幕後,取而代之的是更為熟悉的通膨疑慮和川普關稅的組合。現在,它又回到了對話的中心。油價的上漲——以及其可能進一步攀升的前景——已成為將這些焦慮交織在一起的主線。

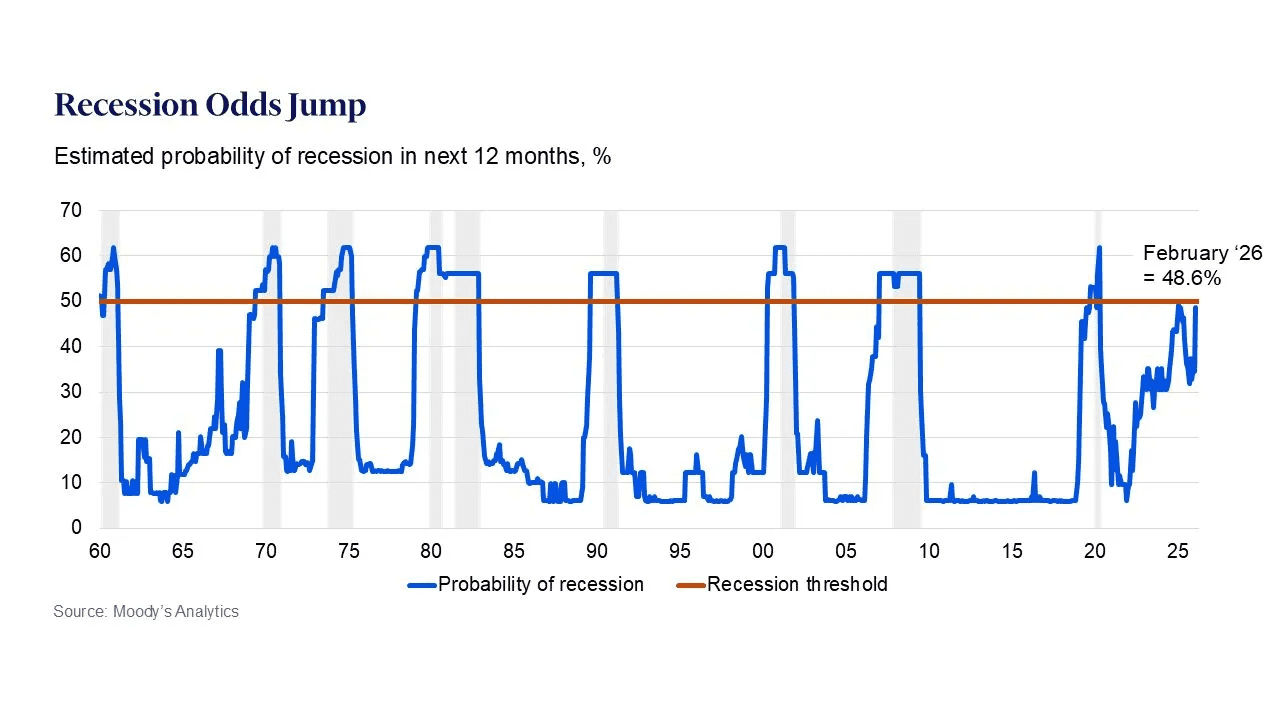

表面上看,美國的能源獨立應該能提供一定的緩衝。目前國內石油和天然氣的產量基本上與國內消費量持平,這使得美國受到的影響比許多同行國家要小。然而,穆迪分析(Moody’s Analytics)甚至在伊朗局勢最新升級之前,就已經從數據中看到了警示訊號。其機器學習衰退模型預測,美國在未來一年內發生經濟低迷的可能性為 49%。首席經濟學家 Mark Zandi 表示,下一波數據可能會將這一數字推高至 50% 以上——這在統計學上相當於擲硬幣的機率,很難讓人感到安心。

哈德遜研究所(Hudson Institute)的 Irwin Stelzer 主張,任何對美國前景的誠實解讀都必須透過三個視角:歷史、目前的數據以及其背後根深蒂固的現實。他寫道,歷史講述了一個一致的故事。在戰後四次重大的經濟衰退——1973-75 年、1980 年、1981-82 年和 1990-91 年——之前,實質能源價格平均上漲了 17.5%。這種模式在經濟學界形成了一種共識性的經驗法則:當石油變得昂貴時,經濟成長很難持久。

當前的證據也並不樂觀。2026 年 2 月,美國非農就業職位減少了 9.2 萬個,遠低於預期的增加 5.9 萬個。1 月份的數據下修至僅增加 12.6 萬個職位,而 12 月和 1 月的調整合計抹去了先前報告的 6.9 萬個工作崗位。原本就脆弱的勞動力市場現在降溫的速度超出了大多數政策制定者的預期。

通膨在表面之下持續隱隱作痛。近幾個月來,消費者物價指數平均月增 2.4%,而聯準會(Fed)偏好的指標——核心個人消費支出(PCE)指數——年增率則達 3.1%。兩者均明顯高於 Fed 2% 的目標。

經濟成長也變得疲軟。2025 年第四季實質 GDP 年增率僅為 0.7%,與上一季的 4.4% 相比大幅放緩,且遠低於預期。消費正在趨於平緩,投資也有所縮減。

這些數據共同描繪出一幅令人感到不安且似曾相識的景象:經濟成長放緩、物價壓力僅得到部分抑制,以及源自中東的能源不確定性蔓延。對於聯準會而言,在維持成長與遏制通膨之間進行權衡,從未像現在這樣顯得如此脆弱。

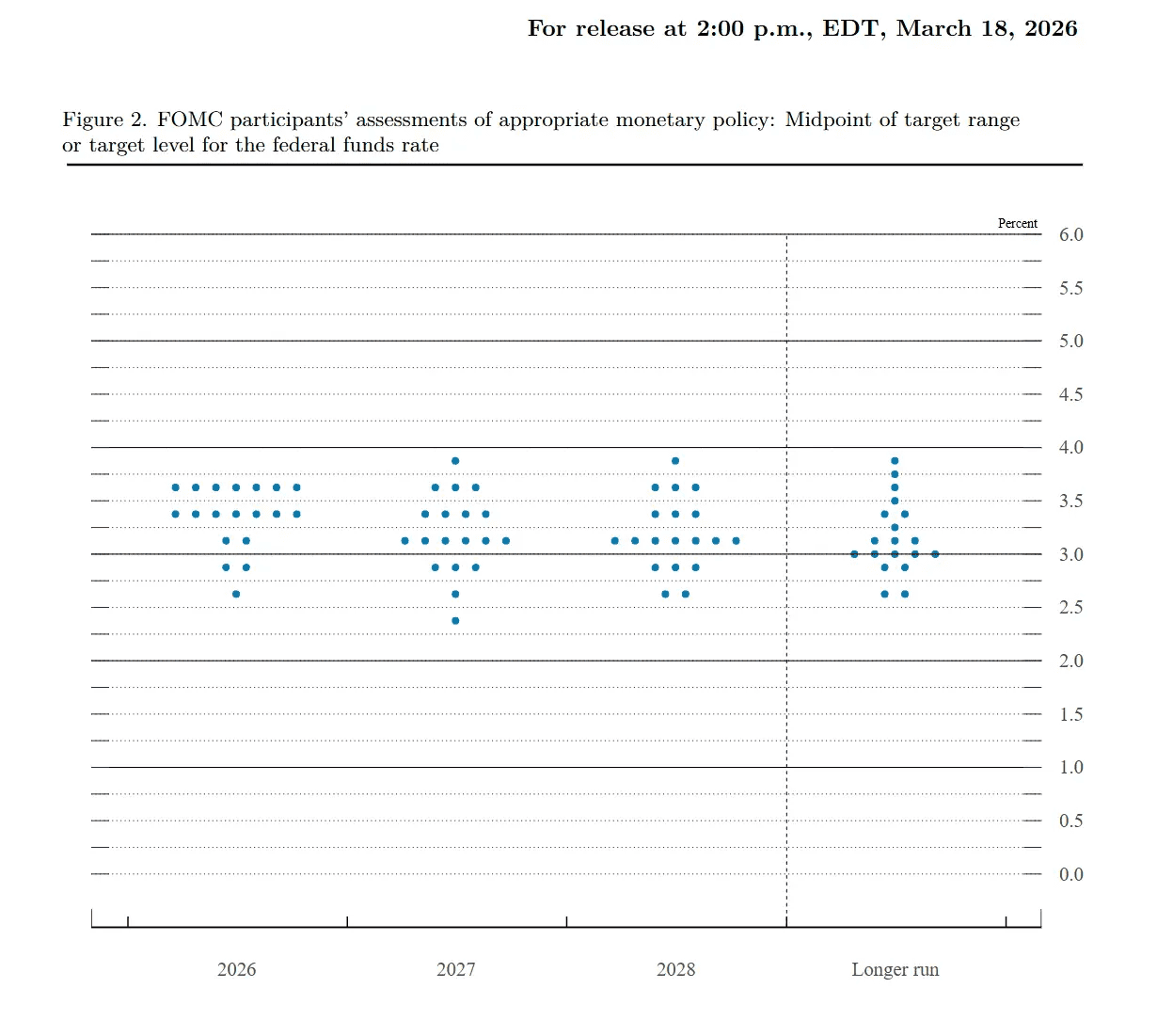

在週三的會議上,聯邦公開市場委員會(FOMC)以 11 比 1 的投票結果,決定將聯邦基金利率目標維持在 3.5-3.75% 不變。成員預測的「點陣圖」暗示今年僅會降息一次, 2027 年再降息一次,儘管具體時機仍不明確。

聯準會主席鮑爾(Jerome Powell)還發現自己得應對政治問題——尤其是川普總統下令司法部調查聯準會總部耗資數十億美元的翻修工程。鮑爾表示,在調查「公開、透明且果斷」地結束之前,他無意辭職。對於市場而言,他的堅持使得先前關於繼任者可能更傾向於配合川普低利率偏好的假設變得複雜化。

然而,對許多經濟學家來說,更大的風險不在於數字本身,而是在於政策制定者如何應對這些數字。長期批評超寬鬆貨幣政策的 Peter Schiff 主張,高油價本身就具有衰退性質,而寬鬆財政和貨幣政策的標準處方可能會再次助長通膨。他說,當政府覺察到經濟萎縮時,其本能是向市場注入大量流動性並增加槓桿。但由於戰爭和投資不足導致供應(尤其是能源供應)緊張,此類刺激措施只會推升需求,引發新一輪的價格上漲。

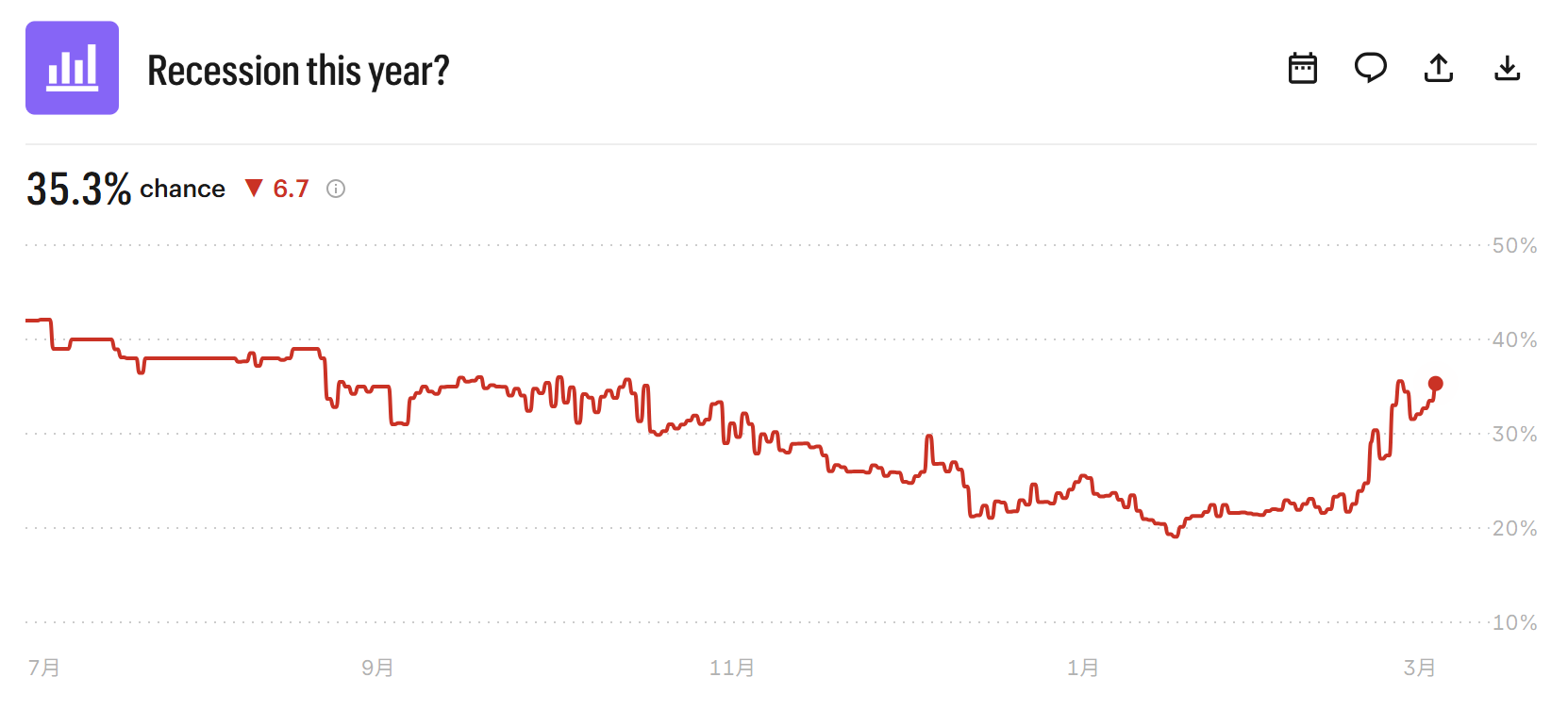

在一個就業、能源和市場同時發出紅色警報的經濟環境中,很難將這種陰霾僅僅視為悲觀情緒。分析師們正悄悄調整他們的數據。高盛(Goldman Sachs)現在將衰退機率設定在 25%,而預測平台 Kalshi 上的交易顯示,集體預測的機率已從 22% 上升至 35.3%。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。