ConocoPhillips股票3月2日盘中上涨4.02%:原因全解读

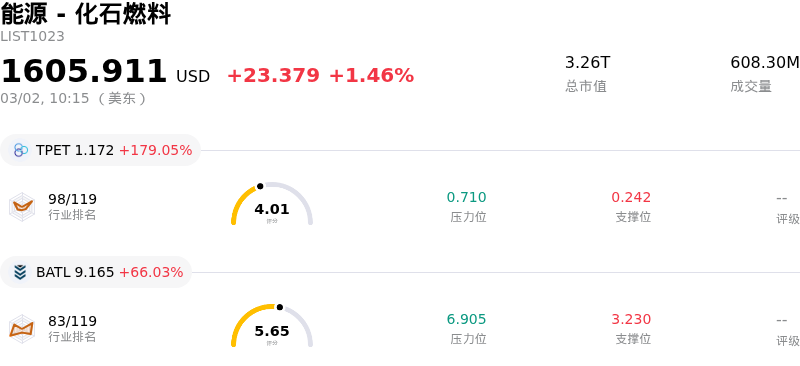

ConocoPhillips (COP) 盘中上涨4.02%, 所属行业能源 - 化石燃料上涨1.46% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Trio Petroleum Corp (TPET) 上涨 179.05%;Battalion Oil Corp (BATL) 上涨 66.03%;Indonesia Energy Corp Ltd (INDO) 上涨 25.01%。

康菲石油 (COP) 股价今日走高,主要受到原油价格大幅上涨的推动。中东地区地缘政治局势紧张,包括美以军事行动及伊朗的报复行为,加剧了市场对潜在石油供应中断的担忧,尤其是针对霍尔木兹海峡的担忧。这导致原油价格中计入了显著的"战争溢价",推动 WTI 和布伦特原油等基准价格大幅上涨。作为一家上游能源公司,康菲石油的盈利能力对大宗商品价格波动高度敏感,因此此次油价飙升成为其股价表现的直接利好因素。

此外,乐观情绪进一步升温,包括沙特阿拉伯和俄罗斯在内的主要产油国在昨日的 OPEC+ 会议上决定,从 2026 年 4 月开始逐步取消部分自愿减产。虽然这一决定意味着供应量将增加,但市场似乎更看重地缘政治事件导致的即时供应短缺风险,而非计划中的产量调整。分析人士指出,面对持续的冲突,此次增产可能不足以稳定市场。

此外,近期分析师的行动也助力了股价的上涨势头。UBS 上调了康菲石油的目标价,理由是 Willow 项目的进展以及公司的长期增长潜力。同样,Citigroup 也上调了该股目标价,并维持"买入"评级。Goldman Sachs 特别将康菲石油列入其确信名单。这些分析师的评级上调和积极展望增强了投资者对公司基本面的信心,包括其低成本资源库、强大的自由现金流产生能力以及预计将提升股东价值的股票回购计划。技术指标也对该股发出了积极信号。

尽管近期财报显示 2025 年第四季度盈利低于市场普遍预期,且公司略微下调了 2026 年产量展望,但这些因素似乎已被油价的大幅反弹和分析师的利好评论所掩盖。康菲石油重申了其 2026 年资本支出和运营成本指引,并承诺将大部分现金流回馈给股东,这也为投资者的考量提供了稳定的财务背景。

ConocoPhillips (COP) 技术面来看,MACD(12,26,9)数值[3.23],处于中性状态,RSI数值66.60处于中性状态,Williams%R数值-5.04处于超卖状态,注意关注。

ConocoPhillips (COP) 处于能源 - 化石燃料行业,最新年度营业收入58.94B,处于行业13,净利润7.96B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为116.88,最高价为133.00,最低价为98.00。

公司特定风险:

- Roth/MKM近期将ConocoPhillips的评级下调至“中性”,主要由于其担心全球油价存在潜在下行风险,并认为价格可能已触及近期高点。

- 该公司正在考虑出售二叠纪盆地(Permian)和Eagle Ford的资产,此举可能是为了减轻因收购Marathon而产生的债务压力,显示出其在财务杠杆管理方面可能面临挑战。

- ConocoPhillips的股价表现受地缘政治局势动荡影响显著,近期因中东冲突升级而导致的股价飙升便证明了这一点,这造成了波动且难以预测的营收环境。

- 该公司2025年第四季度调整后每股收益(EPS)未能达到华尔街预期,导致其在过去52周内跑输标普500指数,表明其在持续交付业绩方面可能面临挑战。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。